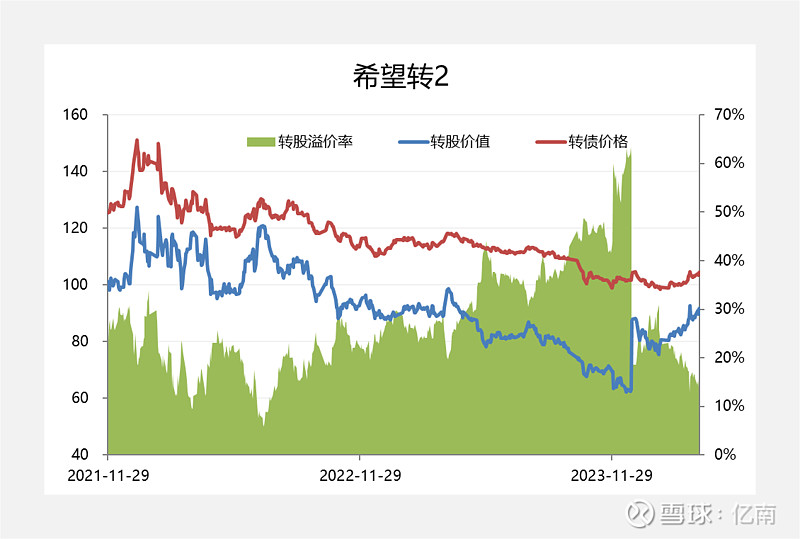

今天我们说希望系的转债,二期的希望转2已经成为非问题债里面双低值最低的转债,双低值低于120。

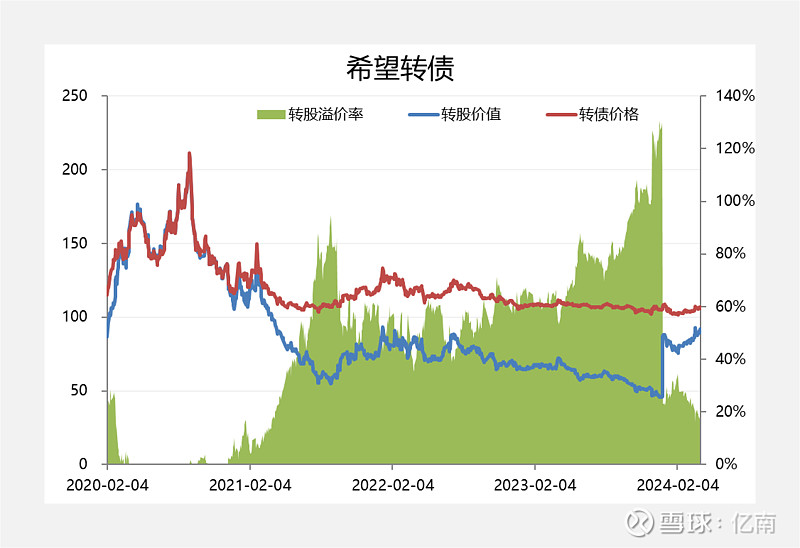

我们看看现在希望转2的价格和溢价率,价格低于105,溢价率低于15%,如果从低价低溢价率的指标去选转债,希望转2以及希望转债都是转债市场里面的双低转债。

猪周期下的悲观预期

要说养殖股并不是一直低迷,看希望转债在20年上市初期,转债跟着正股冲到了200元以上,负溢价率下转债规模也从40亿缩小到9亿多。

而从20年8月顶峰后,股价一路下滑,等到21年希望转2上市的时候,就是股价低迷,转债没啥机会的状态了!

下修缺乏弹性

希望系转债在23年12月7日提议下修,这时候希望转2的状态是103/53%,属于低价中溢价,但提议下修后希望转2并没有上涨,大家觉得这样的表现体现了下修不到底的预期。而等到23年12月28日下修到10.6元定时候,虽然卡到9.33元没有下修到底,但溢价率也消化到18%,算是偏低溢价的状态,但转债只上涨了不到2%,所以这一轮希望转2的最高价只有104元。也就是说经历一次下修,希望转2从102.7元/53%变成103.5/18%,感觉下修个寂寞。

所以,下修没体现出价格弹性,我个人理解就现在处于养猪周期的底部,当期亏损+高资产负债率,大家对正股的弹性以及债底有点担心。然后前车之鉴是正邦,变成了23年出名的问题转债,所以大家对所有的养猪股都没信心。

资产负债表分析

新希望23Q3资产负债表。账上现金115亿,存货150亿,应收和预付都是20多亿,长期股权投资270亿,固定资产360亿和在建工程210亿,所以林林总总加起来,新希望的资产有1300亿。负债角度,短期借款165亿,长期借款250亿,应付债券84亿。所以,简单来说,新希望是一个大开大合,高资产高负债型的企业。从负债结构来看,公司的确有压力,但要说26年初的一期转债还不起钱,暂时还没看出来,毕竟希望转债只有不到10亿贵。而对于养殖股来说,最重要的还是猪周期如果短期起不来的话,利润表有压力。

总结

希望转2现在105/14%,希望转债现在107/17%,都算是双低转债。而这背后是大家对于养猪股所在的猪周期有担心,新希望逆周期扩张是否会沦落为正邦,暂时还不至于,但新希望的确资产负债表压力比较大,所以也出现了下修无弹性的表现。这也侧面体现了现在转债市场对于资产负债表的高要求和债底确定性的担忧。