敖东转债24年3月份正式到期退市,又一个转债走完了到期退市流程。对转债来说,按照历史经验,大部分转债都是被强赎掉的,而2023年之后,由于市场熊市好几年,导致这期间到期退市的转债数量多了起来。

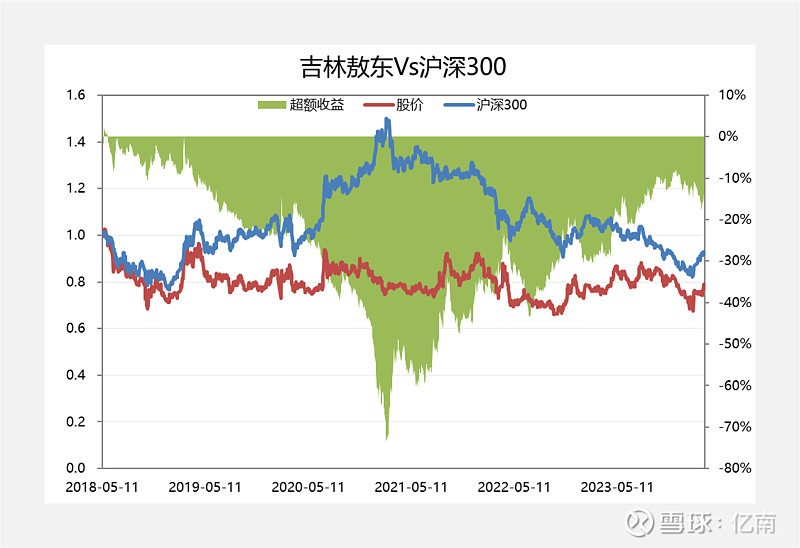

1、吉林敖东横盘走势

从敖东转债2018年上市,到2024年退市,正股吉林敖东6年时间都处于大横盘的状态,这个也很牛了,大部分时候都是在200亿市值震荡。

正股的缺乏大幅波动,导致转债的弹性没有体现,也是敖东转债一直能存在6年,最后到期退市的原因。

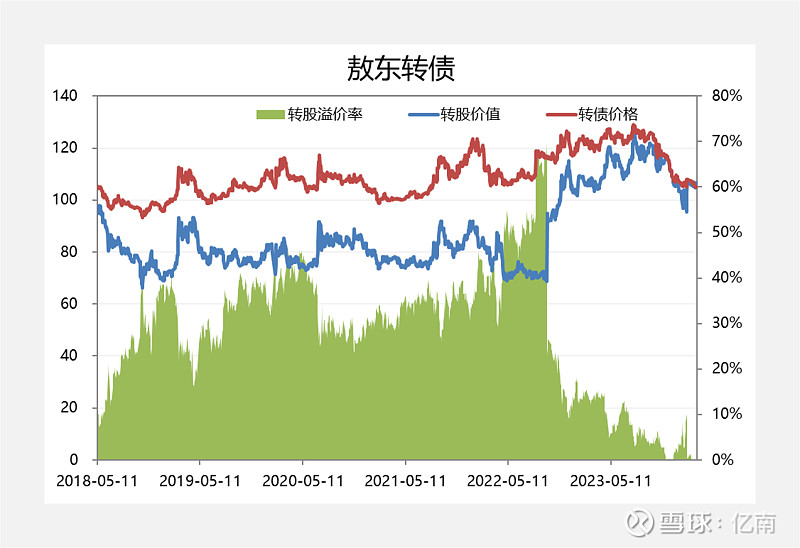

2、转债价格走势

敖东转债这辈子的价格都是不温不火,最大涨幅也不到130元,连碰强赎的命都没有,说白了还是正股太菜了,即使在22年9月下修一次,让溢价率缩小到23%,最后一年半时间抓住机会。

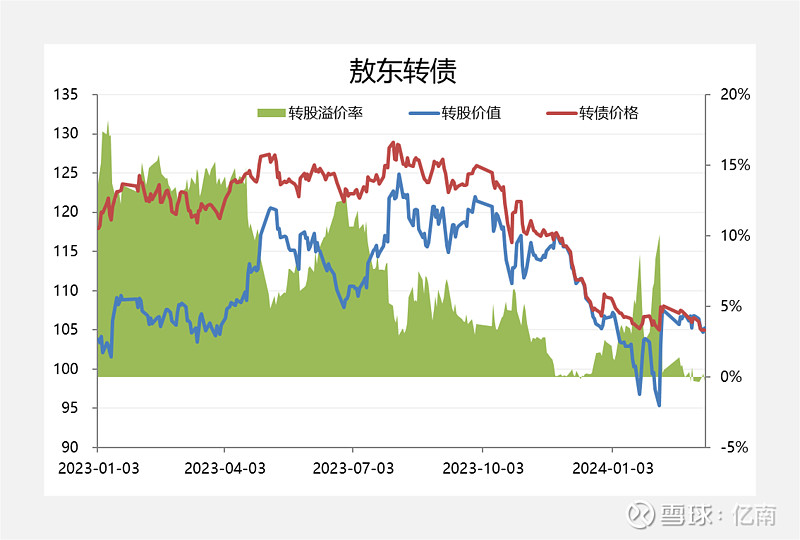

3、转债临期表现

敖东转债大约在2023年12月,随着正股下跌,转债价格就从120元持续下跌,到2023年底,已经跌破110元,直奔105元左右的到期赎回债底。

在2024年初的股市大波动期间,由于转债3月马上到期,转债价格并没有出现大波动。股价出现短期大跌大涨的时候,通过溢价率跷跷板维持。

是否要介入临期转债,特别是转债价格贴近到期债底,同时溢价率也不高端这种转债,大家是否愿意踩一脚?

优势:如果短期股价有个反弹,因为溢价率很低,基本上转债就是跟着正股涨。印象中济川转债在最后时刻是吃到过肉的。

劣势:说白了,要确定的损失1-2元的价差,因为有确定的到期日和到期赎回价格,假如说107买,那么到期只能拿回105,2元钱就肯定没了!

所以,说白了就是用1-2元的期权费,买看涨期权,去博弈1-2个月内股价的上涨弹性,不知道大家觉得这样的期权费值不值?

对了,多说一句剩余规模,对于到期贴着底价,同时溢价率也很低,甚至负溢价率的状态下,会不断的有搬砖套利资金去转股,从而会缩小转债规模。敖东转债出现负溢价率的时候不多,同时负溢价率的价差不大,规模从24亿缩小到21亿,大约有3亿的转债转成了股本。有些转债,可能经过几次搬砖转股,就会变成微盘债,那就是另一个玩法了!

4、总结

随着漫长熊市,正股长期缺乏大幅涨跌,会导致转债波动性更低,及时来一把下修,都不一定把转债送上强赎线,敖东转债虽然不缺钱,但最后结局仍然是到期还钱收场。

而对于临期阶段的转债,低期权价格但时间价值也低的看涨期权,是否是值得参与的机会,就要看不同投资者的风险偏好!