今天说天康转债,这是一个最近12月底刚到期的转债,无论是正股还是转债都有值得说的关注点。特别是临期阶段的表现,作为高价高溢价的代表,我们还需要再强调一下。

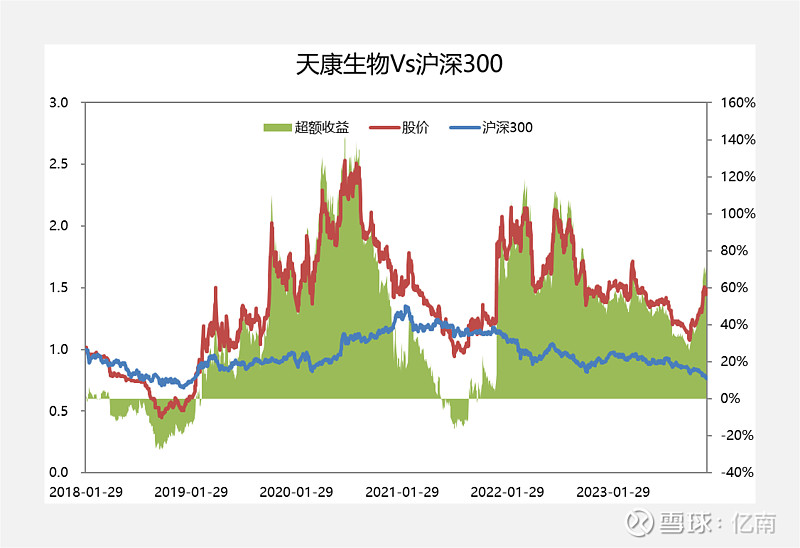

1、天康生物正股走势

天康生物作为养殖、饲料、动保全产业链的公司,大家应该还会对19-20年的猪周期大牛市有很深刻印象。2018年初转债上市,其实18年天康股价是有一波腰斩断跌幅,不过转债由于债底,跌幅并不大。然后19-20年,正股开启了5倍多的涨幅,我们能够看到沪深300只有1倍涨幅根本不够看。然后20年9月,养殖股开始大跌。

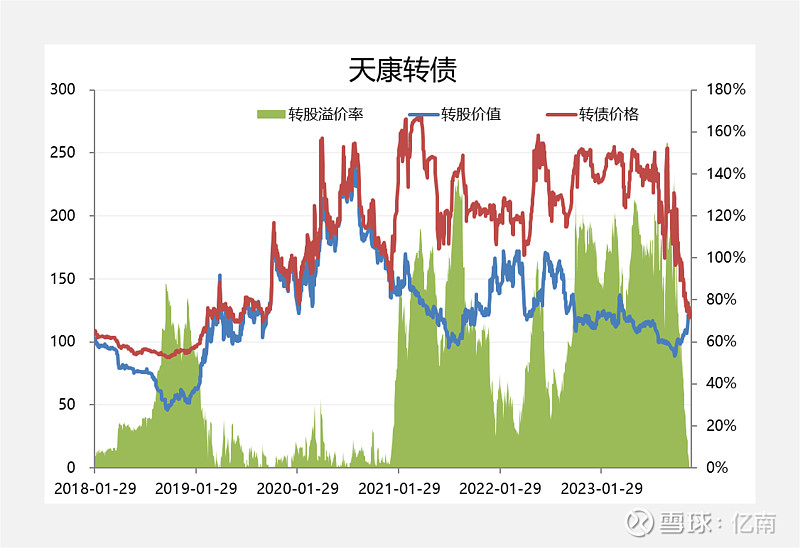

2、天康转债走势

18年没挨打,19年初没跑赢,消化溢价后跟涨,高点250元;

我们看2018年正股最多跌了50%,但转债最多才跌了14%到86元,充分体现了债底效应。但同时溢价率最高也到了80%以上。

高价高溢价转债的形成过程

2019年正股开始大幅上涨时候,最开始转债是没跟上节奏的,等高溢价率消化差不多的时候,差不多120元之后,转债和正股保持强相关,一起上涨。正股从36亿最高涨到200亿市值,而转债最高也摸上了250元。

1)上涨过程中,一旦溢价率消化掉,低溢价率状态下,转债和正股走势强相关;这个过程从2019年初到2020年9月高点都是这样的走势。

2)低溢价率状态下,容易出现负溢价率,从而转债规模大幅减小

3)下跌过程中,转债规模缩小后,小盘转债走势和正股脱离强相关,保持高价高溢价状态。这个过程从2020年9月一直持续到接近到期。

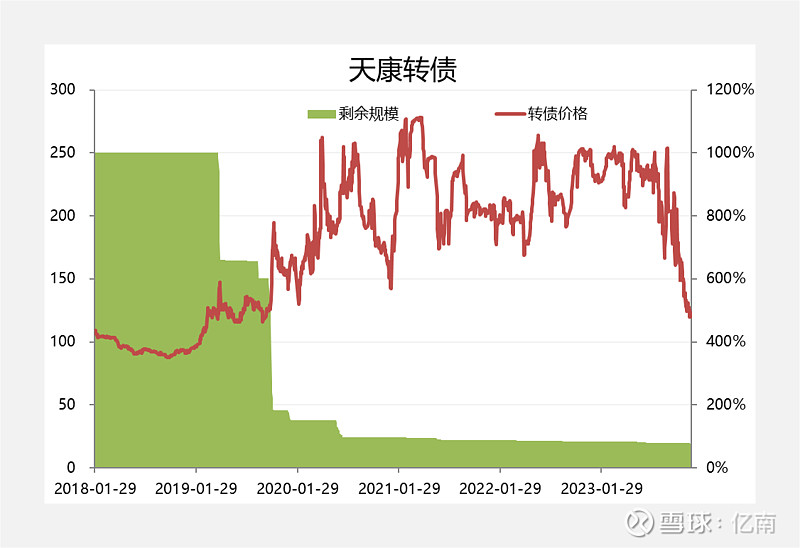

3、高价高溢价转债临期表现

天康转债在2023年10月初,离到期还有不到3个月的时候,还保持200元/100%的高价高溢价状态,当天这时候转债规模只有7900万,日均成交额却有5亿,也就是平均6倍换手率,这样的高换手率下,大家想的都是快进快出T+0,但从转债规则来说,到期的天康转债就两条路,一条路是溢价率归零,高价转股,这种情况要么是正股大幅上涨,或者是转债价格大幅下跌;另外一种情况就是转债跌到108元到期赎回价,按照到期赎回价给公司。而作为200元/100%的转债,其实都很难办。

最后的结果就是,在最后三个月正股上涨30%的背景下,转债价格从200元跌到120元,跌了40%,最终当然没跌回到期赎回价,但溢价率从100%回归到0,也让转债价格有了大幅下跌。

4、总结

这期的天康转债,1)我们分析了高价高溢价的形成过程,主要就是涨幅—负溢价率—搬砖转股—规模下降—小盘转债—下跌—脱离正股—高价高溢价;2)高价高溢价的到期阶段,会出现溢价率大幅下降,带动转债价格下跌,也就是说高价高溢价转债的末日轮,不要碰。