今天我们复习已经退市的模塑转债,这曾经是一个明星转债,正股曾经暴涨过2倍多,转债也曾经是转债板块的热门选手,我们看看这个转债值得关注的要点。

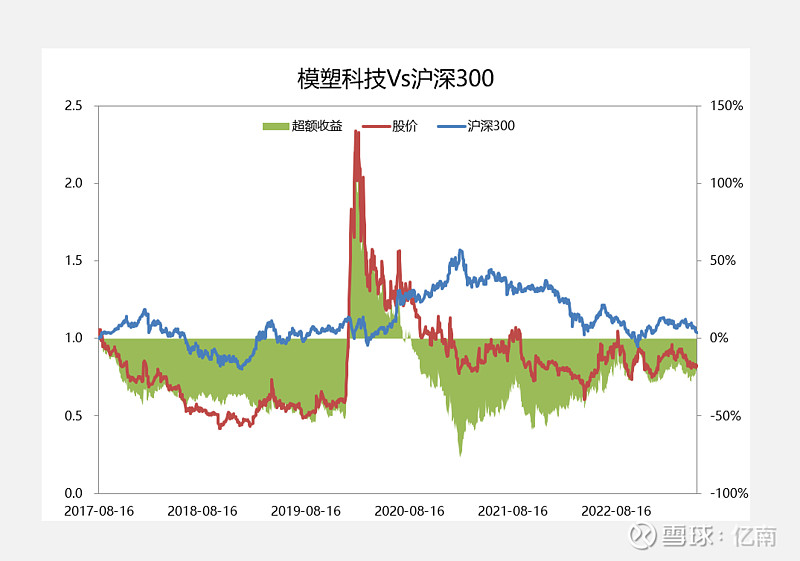

1、模塑科技股价表现

我看模塑科技从17年上市到23年退市,唯一亮眼就是20年初,由于特斯拉主题,一个月时间内暴涨250%,剩下大部分时间都是震荡+下跌的走势。

2、正股暴涨下转债弹性

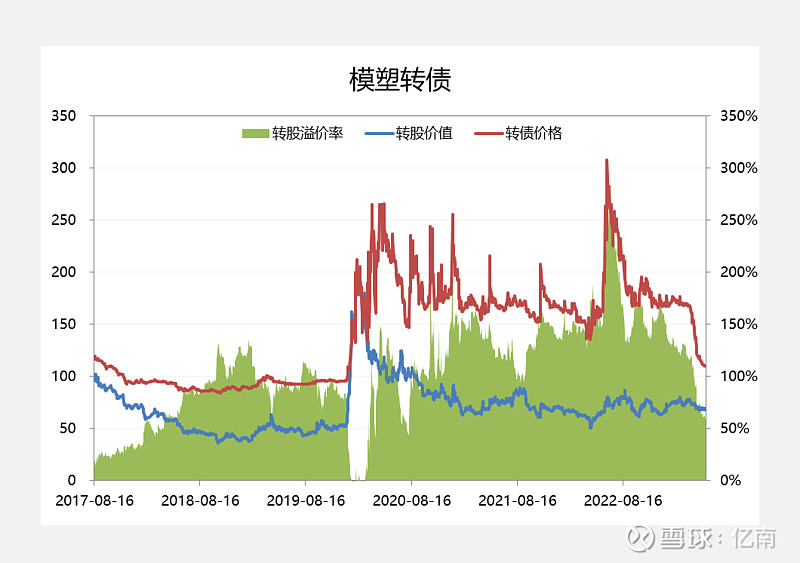

但是在模塑转债价格历程中,则是另一番景象。

在20年初暴涨之前,模塑转债是一个默默无闻的转债,毕竟17年8月上市后就要经历18年熊市,转债表现就是正股下跌下,溢价率提升到100%水平,转债价格在八九十块钱波动,用债底抗着。

然而20年短时间内正股涨两倍,扣除转债溢价率,转债价格也涨了一倍多,最高转债价格超过250元。

随着主题热潮退热,正股价格下跌,到22年中,用两年半时间消化20年初的暴涨。但转债却变身成高价高溢价高波动转债。转债价格在150元以上波动,溢价率在100%以上。也就是说转债已经脱离正股走势,自己单独玩了!

3、小盘债和T+0成就了转债独立行情

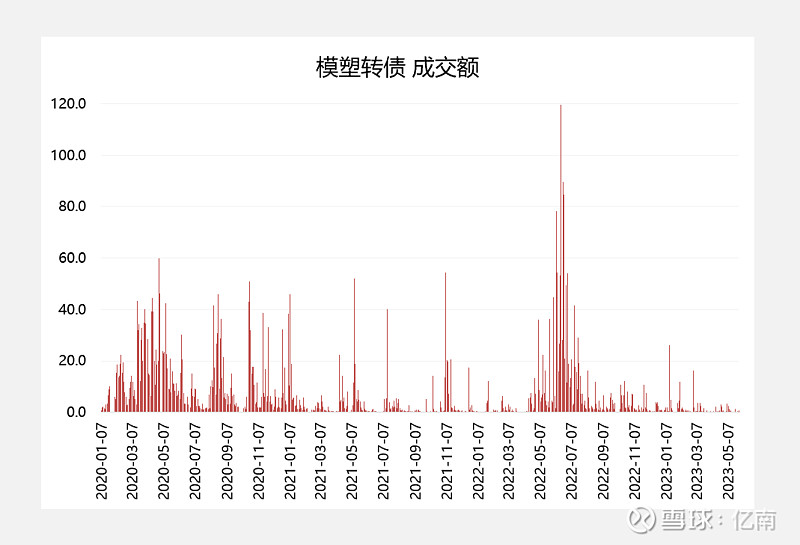

我们看到20年暴涨过程中,一个重要变化就是随着涨幅导致转债溢价率被抵消后,上涨过程中转债经常会处于负溢价率的状态,所以会有板砖转股,导致转债规模缩小。我们看到模塑转债从8.14亿下降到1.3亿规模,如果说8亿多盘子不好炒的话,1.2亿就算是小盘转债了。

所以我们看到20年暴涨前,转债8亿多规模时候,日均成交额只有700多万,但是转债价格上涨到200多块钱,规模缩小到1.3亿之后,日均成交额7亿,大家没看错就是日均换手5倍多,我们会看到很多日交易量超过40亿的日子,而高潮的22年6月,最高成交额接近120亿,90倍换手率。模塑转债从上市到退市,一共成交金额5000多亿,其中绝大部分都是20年之后规模缩小后转债活跃后的成交,这是很多大市值股票都望尘莫及的成交额!

模塑转债演变成高换手率转债,归根结底还在于1亿多的小盘子以及股票市场唯一的T+0交易规则。有了T+0,大家恨不得日内做网格交易。

4、高价债的临期表现

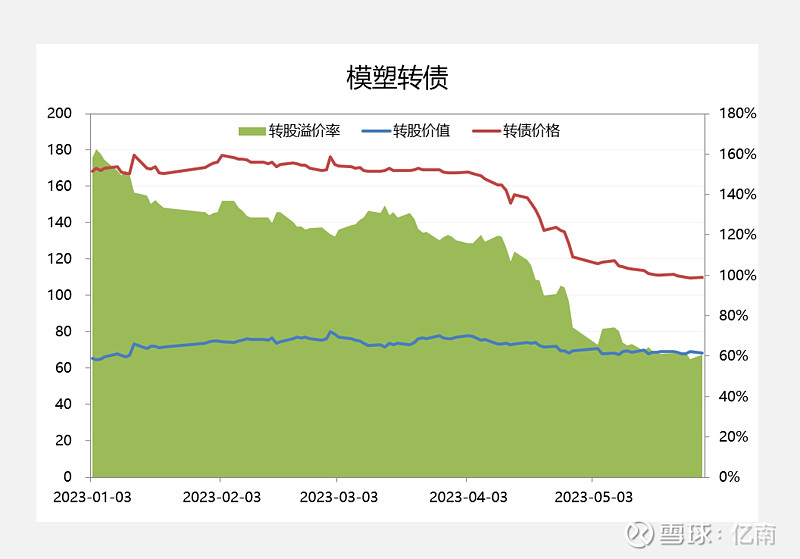

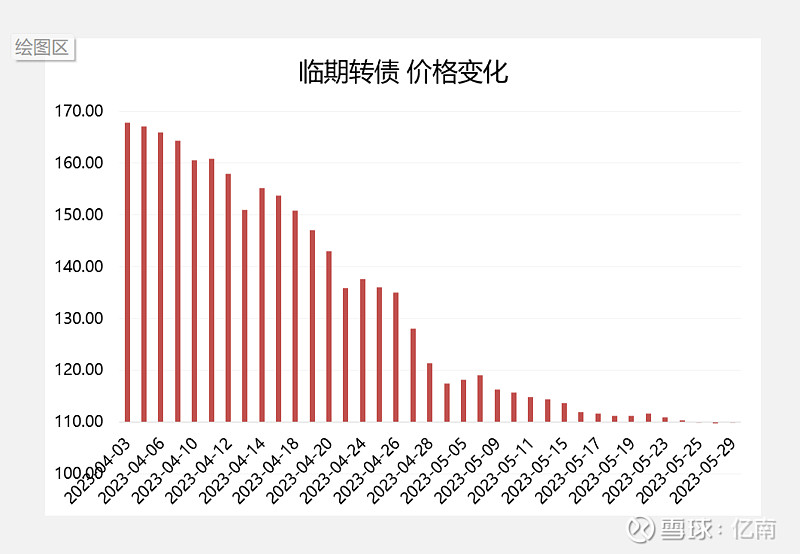

模塑转债23年6月到期,在23年初转债状态仍然是170/140%的高价高溢价状态。到期前,转债价格逐步回归为到期赎回价。从23年4月开始,正股价格变化不大背景下,转债价格就从170元开始向110元的到期赎回价回归,溢价率同步回调。

我们用放大镜,观察一下最后两个月的转债价格,因为我们知道转债23年6月初就会到期,也就是说要么110元价格赎回,要么按照当期转股价转股,而在23年4月初转债差不多还是168/116%的高价高溢价率,转股肯定是要吃亏的,最后就只能是按照110元赎回价选择赎回,也就是是说4月初168元注定要在2个月内跌成100元,58块钱的跌幅是规则使然。

但我们发现仍然有很多资金在末日论阶段参与,最后2个月的成交额差不多合计30亿左右,但从总量较多来说应该都是亏损的!

小结:不要参与高价高溢价的临期阶段,临期下跌时间窗口差不多是2个月提前量。

5、结论

转债在暴涨+负溢价率搬砖之后,呈现高价、高溢价、高波动、高成交、小规模的四高一小的状态,成为了热门转债。

临期前2个月开始转债价格回归,临期转债属于策略性负收益阶段。