今天我们讲迪龙转债,这是一个还有8天就到期结束的转债,我们复盘18年初上市至今6年时间雪迪龙正股和迪龙转债的走势和变化,看看其中有哪些机会?

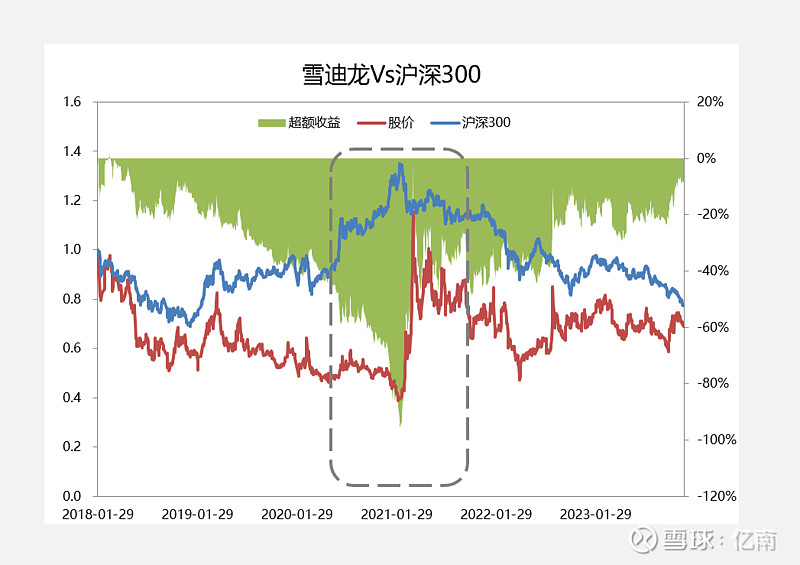

1、雪迪龙正股走势

我们对比雪迪龙股价和沪深300指数走势,对于沪深300指数18年至今的走势,大家印象比较深刻,就是18年熊市+19-20年牛市+21-23年熊市的三个阶段。而雪迪龙正股,其实就是也是三阶段,第一阶段是从18年初一路跌到20年末,错过了整个19-20年牛市,但是有个很短暂的暴涨第二阶段,就是21年2月到4月,短短两个月最大涨幅180%,然后从21年4月下跌到22年4月,随后是震荡走势至今。

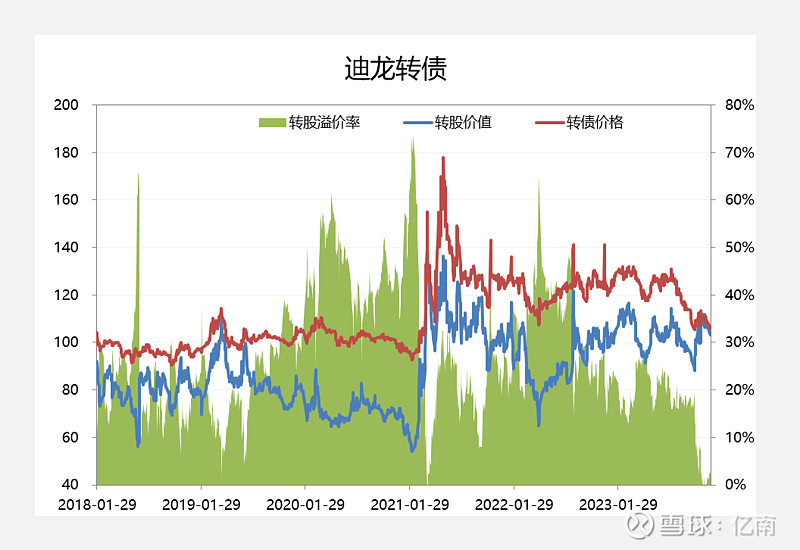

我们看迪龙转债的走势,在21年2月有个特别明显冲高过程,高点接近160/180。剩下大部分时间呈现震荡走势,而近期随着转债到期临近,转债价格快速向到期赎回价靠拢。

18-21年,转债价格基本在100元左右,只不过前期溢价率在20%左右,后期股价下跌,溢价率从在40%。

21-23年,21年的冲高回落之后,转债价格大部分时间在120-140之间,股价涨跌和溢价率维持跷跷板效应。

2、正股暴涨下的转债机会

我们复盘21年2月到4月,正股大幅上涨的两个月时间,转债价格的走势。转债在正股大涨前状态差不多是95/70%,典型的低价高溢价。而随着正股一波从5元涨到13元的上涨180%,转债先是消化溢价率,转债价格涨幅不大。在正股上涨75%的时候,转债只上涨12%,但自身状态切换到了106/11%的低价低溢价的状态,随着后面正股几个涨停板,转债5个交易日上涨40%。

简单来说,这波正股暴涨让转债既大幅消化的溢价率有一定转债价格涨幅。当然如果正股上涨只是停留在75%的话,转债其实涨幅并不大。

结论:高溢价转债要想上涨,需要正股大幅上涨,涨幅超过溢价率,才对转债有带动效应。

接下来我们有看到一个有意思的现象,在21年2-4月正股大幅上涨后,有所回调,然后在5月又有一波上涨,高点和前期高点差不多。但这次,转债“学乖了”,看到正股上涨,转债弹性竟然比正股还大,第二波冲高到180元,也就是不仅跟随了正股上涨,还通过溢价率上升获得了额外涨幅。

结论:前期大幅上涨后,回调再冲高,转债会有“记忆效应”,可能出现预期股性活跃,再造暴涨的预期,可能出现转债涨幅超过正股涨幅。

3、临近到期的转债表现

迪龙转债除了在上市初期下修过1次转股价,6年时间再也没有过下修,其实想想也理解,很长一段时间迪龙转债都是在130元左右,迪龙转债历史上是有很多机会强赎收场,但随着到期日临近,130元成了转债波动的上限。

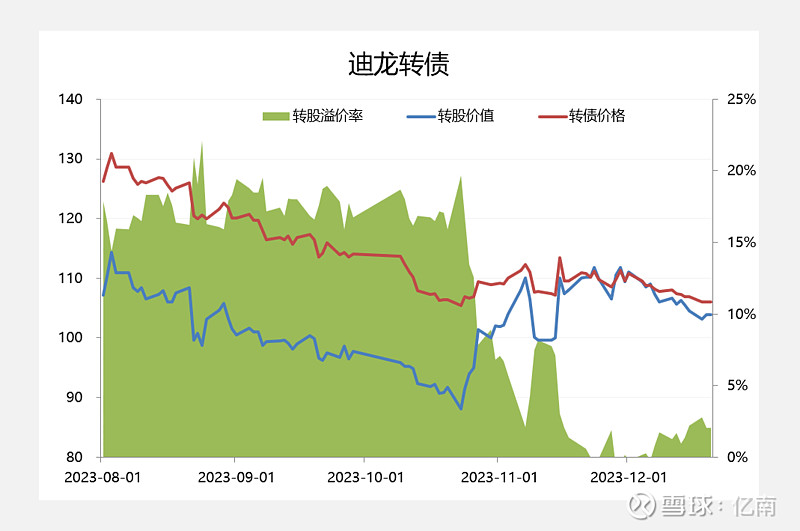

我们看迪龙转债到期前几个月的表现,到期日是23/11/27,到期日的两个月前转债表现还属于正常状态,转债随着正股下跌而同步下跌,一家率保持接近20%,但从23/10/25开始溢价率大幅缩窄,23/11/7已经变成了112/2%的状态,也就是提前50天溢价率归零,转债价格高于到期赎回价6块钱。

结论:到期日前50-60天进入到末日债状态,溢价率归零,转债价格趋向于到期赎回价。

4、结论

今天讲了正股暴涨下转债的表现和机会,临期转债的临期时间窗口差不多是2个月。