#华为汽车# $汽车指数(CSI931008)$ $CS新能车(SZ399976)$ $赛力斯(SH601127)$

随着新能源的持续火爆,我们回头看看汽车行业这些年的变化,以及过去中国的汽车指数能否提示什么有用的信息呢。

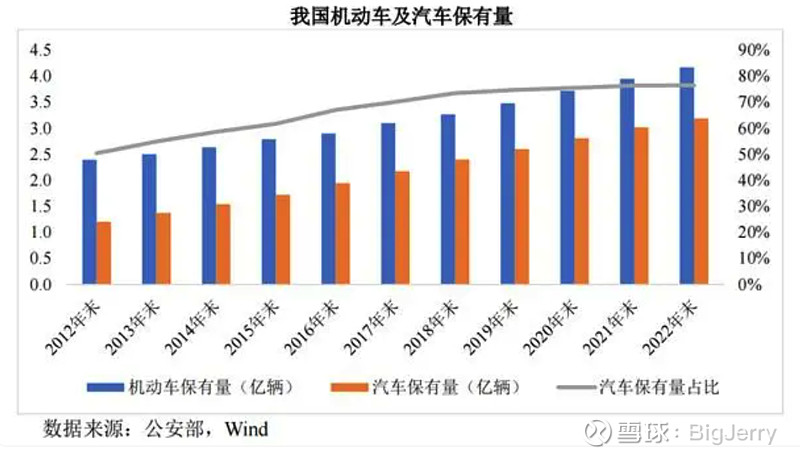

截至2023年6月底,全国机动车保有量达4.26亿辆,其中汽车3.28亿辆,新能源汽车1620万辆;机动车驾驶人5.13亿人,其中汽车驾驶人4.75亿人,随着经济的发展,大家实实在在的生活在变好,生活水平在汽车这个需求上说中国人民已经达到小康,相信应该没有太多反对意见。

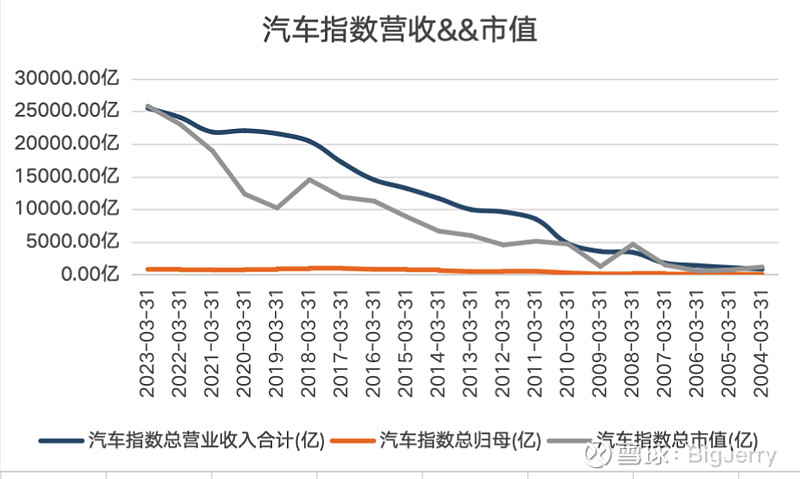

接下来我们观察一下中证全指汽车指数 (931008) , 营收规模基本逐年新高,市值规模虽有惊险但整体也是亦步亦趋,2.5万亿的营收规模,对应2.5万亿的市值,但从这两个数据,应该说这个行业对得起GDP了,应该也算是资产证券化程度比较高的行业了。

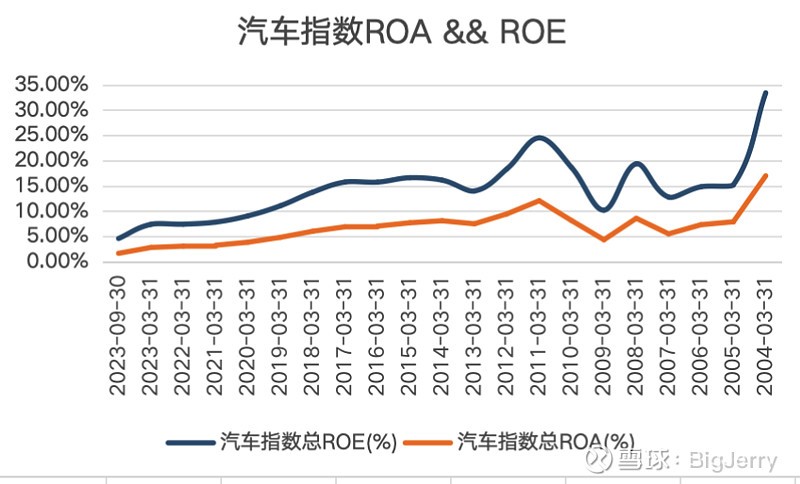

我们再来看看行业的ROE 和 ROA 这些年的变化:

应该可以说,虽然不是自由落体似的飞流直下三千尺,也算得上义无反顾的朝着地板蹦了,ROE从15%~20% 到了 7.4%,只能感叹今天为了中国家家都有车的汽车人:大家不容易,大家辛苦了。

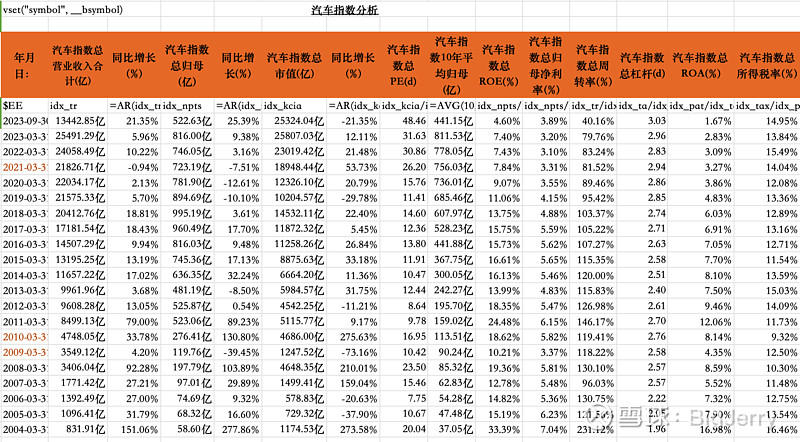

净资产收益率不高,但是还是有必要看一下,他的三要素:产品净利率,周转率和杠杆系数,

产品净利率从 6.x%+ 干到了 3.x%, 周转从 120%+ 干到了 80%+,杠杆从 2 干到了 3

有必要整一个排比句来总结了,三个越来越:产品利润越来越薄,动销越来越慢,负债越来越高。

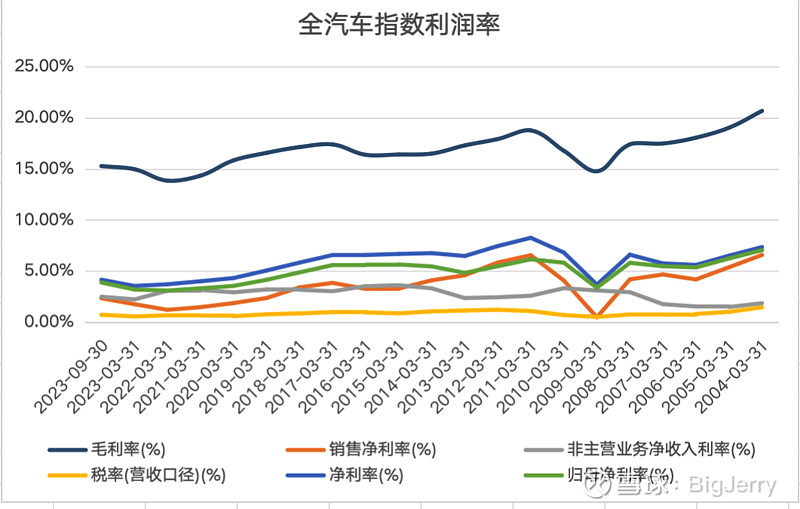

到这,行业的利润率应该是好不到哪里去了,我们上图再看一眼这些年行业的毛利率,净利润,税率等的变化情况:

可以从上面看到:

行业毛利率从 20% 到 15%,

行业净利润从7.x%到 4.x%,

归母净利润从7%到3.89%,

可以说行业从第一天开始就竞争挺激烈,而且越来越激烈,另外可以注意到这个3.89%的归母净利润还是在非主营业务净利润率贡献了2.5%的情况下达到的,换句话说,这个行业到后期的激烈程度达到了大家基本都不咋通过主业挣钱,而是用副业搞点钱,也可以说是靠行业历年留存的未分配利润来投资弥补家用,各种行业大比拼的话,可以用一句话应景:“还有谁能比我惨!!”,零售行业探出头:“还有我!!”

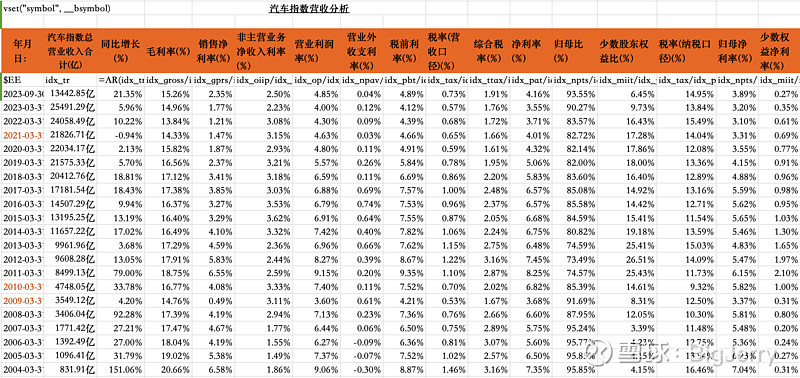

补充一下表格数据更大家参考:

到这个地方,可以认为汽车这个行业是一个随着市场红利消失,会异常激烈的行业,从一个角度,个人认为:这个指数的投资跟能够代表大盘的宽指定投有巨大的差异,最后会伴随着激烈程度让行业的利润趋向于无风险回报率。建议不知道投哪家,投汽车指数,应该见好就收!!

汽车行业里面的行业格局如何?如果一个行业平均竞争激烈程度犹如塔克拉玛干沙漠,那么沙漠中是否有油田呢?是否有绿洲呢?是否有寡头呢?

新能源汽车行业当前的行业现状如何?新能源汽车行业跟传统汽车行业商业上回有差异么?

咱后面再唠吧!!