个人认为,影响股价的短期因素主要为估值,现将可比同业估值贴一下,可供自行判断:

长电:市盈28,股息率3.3%,分红比例91%

华水:市盈25,股息率1.7%,分红比例50%

神华:市盈13,股息率6.4%,分红比例72%

广核:市盈19,股息率2.1%,分红比例43%

中核:市盈17,股息率1.8%,分红比例36%

未来不可预计因素主要有安全因素和电力过剩两个方面,安全方面无法预计,跟担忧三峡大坝被炸一个道理;电力过剩方面个人认为短期不太可能出现,即便真的出现过剩局面也会首先压缩煤电。

综上所述,机会大于风险,继续持有。以5-10年的投资周期来看,向上过激不会兑现,向下过激会继续买入

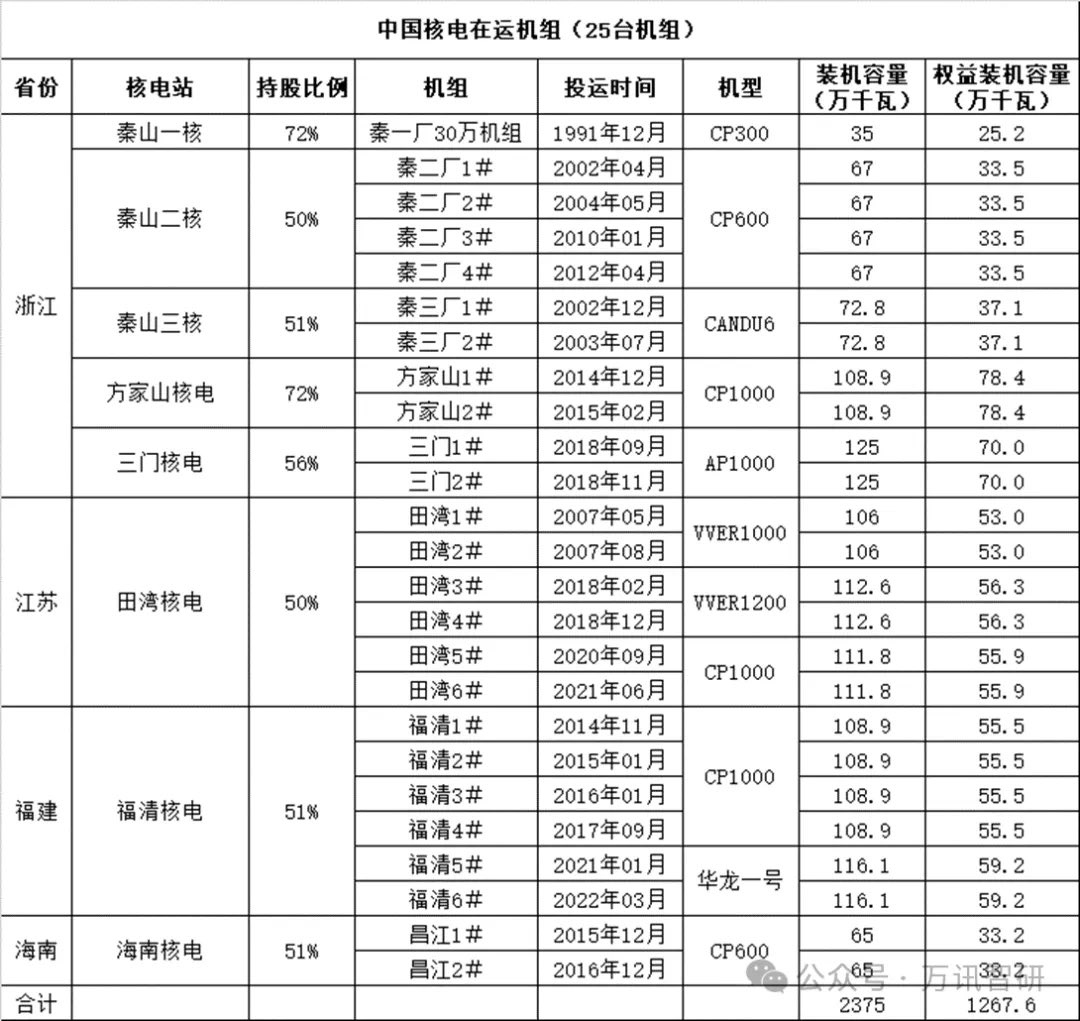

补充一张图片