1 优质赛道还会更优

锂电隔膜行业以集中的竞争格局、高壁垒等属性成为新能源汽车产业链备受二级市场关注的投资环节之一,锂电隔膜行业竞争格局与盈利能力的稳定性、企业估值等问题也受到重点关注,我们对于上述问题的看法是乐观的。不仅如此,我们认为,隔膜行业格局还将进一步改善,集中度还将进一步提升,高估值反映了资本市场对稳定、优良竞争格局可持续的高确定性溢价。隔膜不仅具备优质赛道属性,而该属性有望进一步增强。

1.1 在下游需求渗透率不足5%的时候就形成寡头格局的优质行业

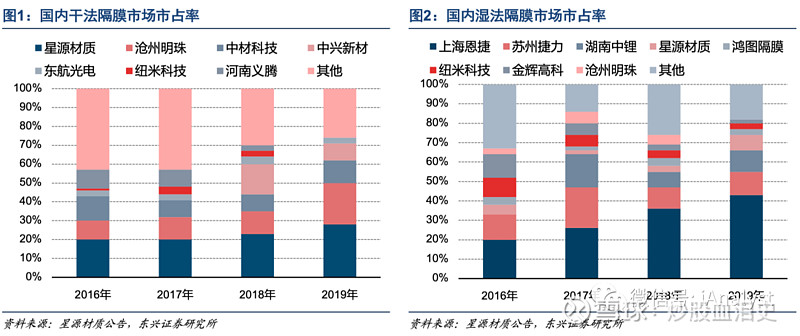

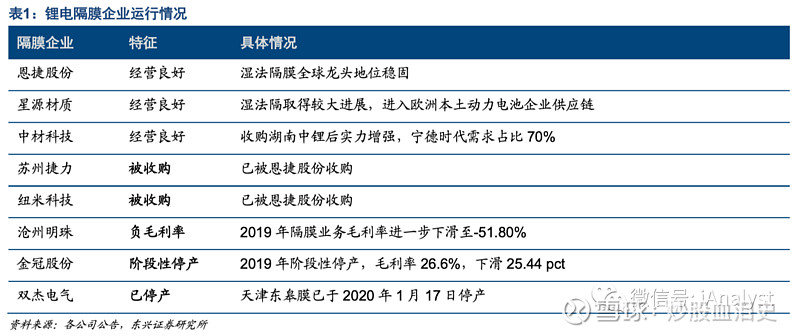

当前锂电隔膜行业呈现出寡头竞争的格局。根据星源材质公告内容,国内干法隔膜与湿法隔膜行业均已经形成较为集中的格局,2019年国内干法隔膜市占率前三企业合计份额达到62%、湿法隔膜市占率前三企业合计份额达到66%(如考虑恩捷与捷力、纽米的合并则2019年国内湿法隔膜市占率前三企业合计份额为77%),如图1和图2所示。

在下游主要需求新能源汽车行业的年度销量渗透率不足5%的发展初期,隔膜行业已经形成了寡头竞争的格局,而且我们认为这种格局将持续,且将进一步集中,因此对于隔膜行业前期竞争中胜出的优质企业而言,未来充分享受新能源汽车渗透率提升之红利的确定性较高。

我们认为,当前隔膜行业形成寡头竞争格局的背后有两大推动力。

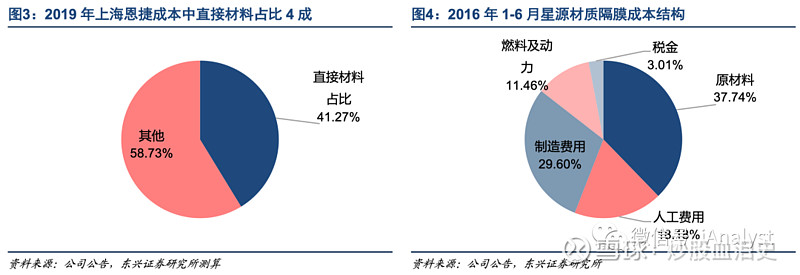

第一,产品成本结构的特殊性。与正极材料等普通制造业原材料占比高达80%-90%不同,隔膜产品成本结构中,原材料成本占比仅4成,剩余的制造费用(产线设备折旧等)、能源、人工成本等占比达到6成,这样的成本结构决定了行业内企业在成本上可以做出巨大的差异,为头部企业展开低价竞争或者获得超额收益提供了可能性,进而促进行业产能出清。

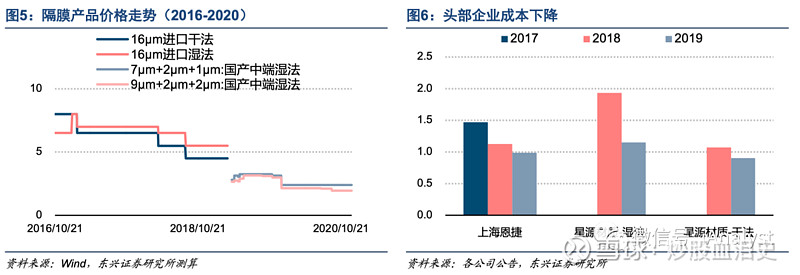

第二,快速的“成本迭代”。在2015-2019年新能源汽车驱动的高景气度阶段,部分技术和工艺领先的企业通过提升产能利用率、提升良品率、增加单线产出、减少单位产出原材料用量、四条途径快速推动产品降成本,在成本与产品售价快速下降的过程中,部分未能跟上步伐的企业产品性价比降低,订单量减少,进一步推动这些企业产能利用率下降与成本上升情形加剧,竞争力下降,甚至退出市场。快速的降本迭代加速了行业落后产能的出清。

隔膜行业成本结构特殊性与成本快速迭代推动了寡头格局快速形成,我们认为,潜在进入者难度大、风险大、性价比低,未来行业寡头的格局仍然稳固,且随着头部企业的规模扩大与“成本迭代”,预计更多尾部企业将继续被洗出行业,最后隔膜行业将在下游电池厂供应链安全等因素的制衡下,维持少数几家国内主流企业寡头竞争的格局。分析如下。

1.2 上游企业与潜在进入者进入难度大

隔膜行业进入壁垒高,风险较大。

我们认为,锂电池隔膜的生产有静态和动态两个维度的要求,静态要求方面,需要产品性能过关,包括产品的孔径、孔隙率、浸润性、厚度、穿刺强度、熔化温度、闭孔温度等多方面的性能指标要求;动态要求在于稳定高效地产出上述符合要求的隔膜产品,企业需要做到高良品率、高产能利用率以及高分切收得率(衡量从母卷到成品的过程的产能利用效率)等。也就是说,锂电池隔膜的生产需要又快又好地生产性能过关的产品。

进入隔膜行业需要经历长时间的产品研发、生产调试。首先,研发出符合客户需求的隔膜产品本身就需要大量的资本和较长时间。其次,在批量化大规模生产时需要对机器设备的各项参数进行调节,以达到稳定的运行状态,国内企业一般需要长达3年左右的时间才能走完这个过程。

隔膜行业认证周期长,客户粘性强。据恩捷股份2019年7月1日公告介绍,一般而言,用于动力电池的隔膜需要动力电池厂和隔膜厂合作研发,试样以及最终投产等会经历一个很长的过程。国内动力电池客户走完这样一套认证流程大概需要9-12个月,而海外动力电池客户则需要18-24个月。由于电池系电动汽车的重要部件,更换供应商需要进行大量严格测试和调整,花费较大的人力和物力,因此一旦经下游电池厂商认证通过并确认开始合作,双方的供应关系较为稳固,客户粘性很高。

经过上述分析,新进入者进入隔膜行业需要花费超过4年的时间,如果想获得头部客户地订单,还需要面对长周期的认证,且试错成本较高。因此,锂电隔膜行业进入壁垒高,潜在进入者进入的难度较大。

1.3 下游电池厂进入隔膜环节的性价比低

对于电池厂而言,在隔膜环节也算潜在进入者,除了需要面临上述的进入壁垒和失败风险外,因为隔膜在电池成本中占比低的原因,电池企业进入隔膜环节的性价比不高,因此下游动力电池企业进入隔膜环节一体化的动力不大。

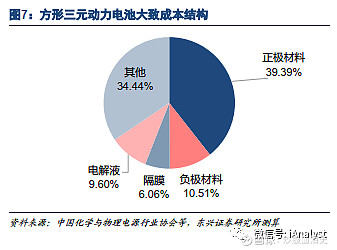

根据我们测算,方形三元动力电池的成本中隔膜的占比仅6%左右,下游动力电池企业即使通过长时间的研发积累成功进入隔膜行业,将电池生产过程中的隔膜材料成本降低,其对于电池成本的下降推动作用也不大(如果通过自产隔膜将成本降低30%,对于动力电池全成本而言,也仅能降低6%*30%=1.8%,效果有限)。此外,电池企业还将面临规模化生产中稳定性不好等问题,导致产品成本居高不下的风险。因此我们认为,动力电池企业进入隔膜环节的动力不强,性价比不高。

1.4 下成本迭代仍将持续,环节内竞争格局将持续优化

在头部企业成本快速降低的背景下,部分企业工艺水平提升追赶头部企业,但部分难以跟上节奏的企业委身头部企业或退出行业,我们认为这一过程在未来2-3年内仍将持续,直至动力电池企业为保障供应链安全为行业带来新的制衡因素,预计行业最终只剩下少数几家国内主流企业。

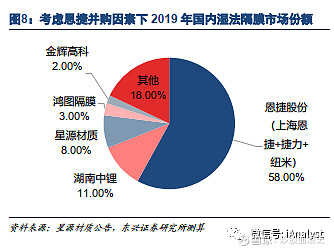

如果考虑头部企业的收购因素,国内湿法隔膜市场格局已经及其集中,恩捷股份、湖南中锂、星源材质三家企业占据行业77%的份额,在全产业链降本需求的推动下,隔膜环节“成本迭代”过程仍将持续,更多的落后企业将继续产能出清,或被头部企业并购,或直接退出行业,隔膜行业竞争格局将持续优化。

1.4 海外厂商不具备成本优势

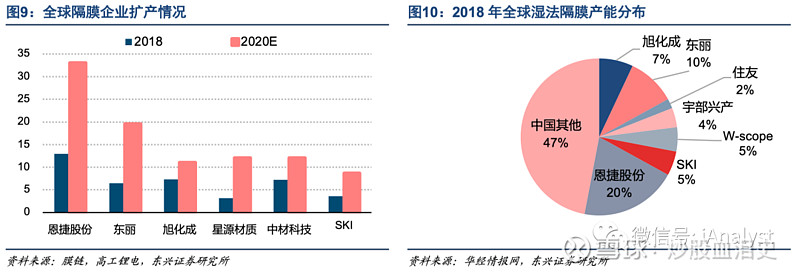

国内隔膜企业扩产积极,在全球需求高增、规模化稳定供应能力要求提升的背景下,在规模扩张方面更为积极的国内企业在承接海外大单方面具备优势,有望更加快速成长。全球看,隔膜产能主要集中在中日韩地区,国内企业产能合计占比超6成,同时中国企业扩产积极,预计未来国内隔膜企业将在规模化稳定供应方面具备竞争优势。

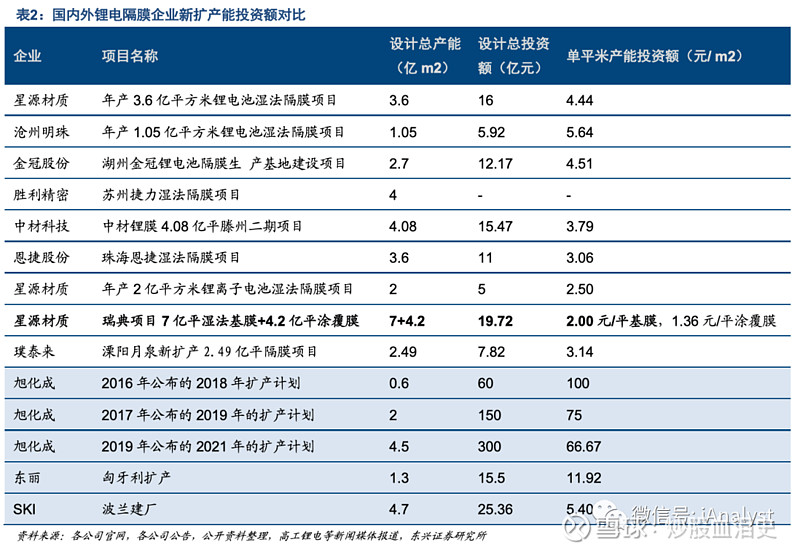

海外隔膜企业新产能暂不具备足够的成本竞争力。根据各公司公开的资料,我们梳理了海内外主要隔膜企业的新产能投资额,如表2所示。国内隔膜产能在成本上具备竞争优势,因此我们判断,海外企业不会对国内企业形成实质性冲击,且国内企业有望凭借成本优势在海外市场取得较好发展。

2 恩捷股份:具备主动改善竞争格局与平台化发展能力

首先,公司通过收购其他企业主动改善竞争格局,同时增强自身话语权与产业链地位。

恩捷股份作为行业龙头企业,通过建立起的成本优势,在激烈的价格竞争下仍能具备良好的盈利水平。对于部分经营水平提升缓慢的企业而言,恩捷股份是最有实力的潜在收购者,被收购之后还能通过恩捷股份的管理提升经营水平,提升自身盈利能力,朝着良性循环方向发展。因此,恩捷股份是行业内拥有主动改善竞争格局能力的企业。

通过收购,公司的产业链地位还在不断增强。一方面,手握众多优质产能,增加了公司不可替代性,短期内找到同等级别供应商的难度加大,因此恩捷股份规模的扩张助力了其产业链地位的提升;另一方面,行业发展的趋势也增强了规模化企业的产业链地位。新能源汽车全球化发展浪潮来临,单一电池企业承接的来自国际大车企的动力电池订单额度较大,提升了对隔膜供应商的规模要求。具备规模优势的恩捷股份具备承接大单的能力,因此符合行业发展趋势。

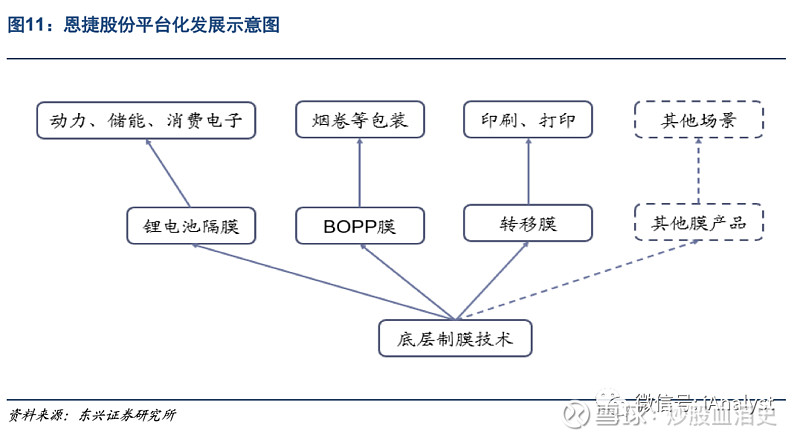

此外,我们认为恩捷股份具备平台化发展的能力。通过掌握底层制膜技术,公司可以将产品种类与应用场景进行拓展,因为底层技术相似性、所处环节均在生产制造环节,所以如果拓展顺利,公司仍有可能在某一细分市场增速下降之后,依靠新的业务带来增长动力,有望实现平台化发展。

3 星源材质:基本面出现重大实质性改善

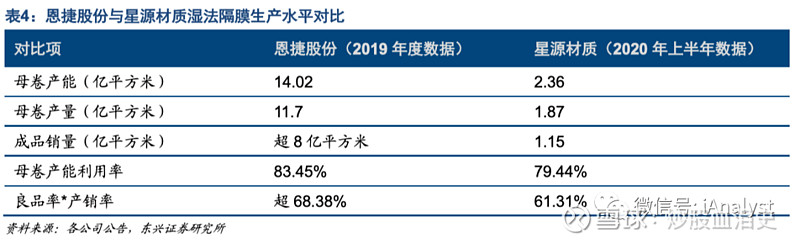

公司作为从干法隔膜赛道切入湿法隔膜领域的企业,2020年以来在湿法隔膜领域实现了较快的进展。市场对公司的认知是湿法隔膜领域的二线企业,与龙头企业有一定差距,但与头部企业在成本上的差距正在缩小。我们认为,当前公司的成本下降可以归因于湿法产品良品率的提升、产能利用率的提升,此外,我们分析发现,公司因生产工艺的积累与改进,单线产能已经出现较大幅度提升,带来单平投资额的大幅下降(而不是产线购置成本的自然下降引起),如产能利用率稳定,产品成本中的折旧成本有望因此下降,带动公司湿法产品成本进一步追赶头部企业。

基本面改善一:公司湿法产品生产工艺水平已经达到较高水平。

我们认为,湿法隔膜企业的生产工艺水平可以用“产能利用率”和“良品率”等指标来衡量,产能利用率主要反映公司连续生产情况,背后主导因素是产线稳定运行能力和客户结构,良品率则反映A品率和分切收得率,背后主导因素是生产工艺和客户情况等。各指标之间的关系如下。

母卷产量=母卷产能*母卷产能利用率

成品产量=母卷产量*良品率

良品率=f(A品率,分切收得率)

成品销量=成品产量*产销率

通过分析星源材质和恩捷股份公告,我们发现,在忽略库存因素的情况下,双方的湿法隔膜的产能利用率与良品率已经较为接近。星源材质与恩捷股份的湿法产能利用率差距缩小到5 pct以内,良品率差距缩小到7 pct左右。测算过程如表3所示。

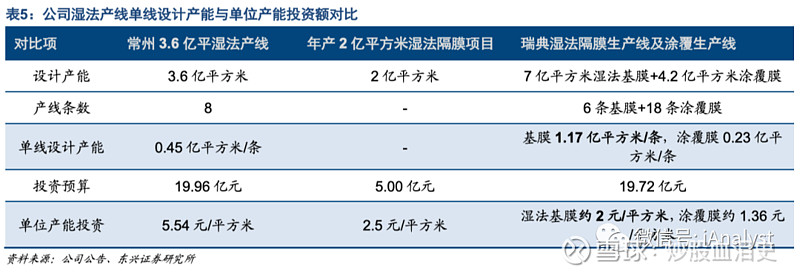

基本面改善二:湿法产线单线设计产能已经居于行业第一,有望带动成本大幅下降。

据公司公告,瑞典湿法基膜产线单线设计产能已经达到1.17亿平方米,而恩捷股份于2020年6月4日公告中表明,上海恩捷最高单线设计产能可达9000万平方米/年,这一数据与公司此前常州湿法基膜产线单线设计产能0.45亿平方米/年存在较大进步,对应单位平方米产能投资额将由5.54元/平方米下降至约2元/平方米,降幅巨大。我们预计,如果产线运行顺利,产能利用率保持合理水平,公司湿法隔膜产品成本将进一步大幅下降。

我们认为,公司单线产能提升与单位产能投资额下降的背后是设备与生产工艺的进步。公司在2020年10月26日发布的投资者活动记录表中表示:“常州工厂一直使用德国布鲁克纳生产线。布鲁克纳始终基于中国巨大的市场需求,更容易接受中国市场提出的技术要求和技术修改方案。因此,布鲁克纳的生产线能够与技术开发人员的要求相匹配。事实证明,常州星源生产线通过一年的运转,幅宽、设备稳定性,包括产品的物理性能都已经达到甚至部分指标超过了之前预期的状态。因此,这是我们持续跟布鲁克纳合作的一个重要原因。另外,我们近期已经开始和他们合作研发最新的第五代湿法隔膜生产线,按照我们的技术要求,届时在生产效率和技术上又会有一次质的飞跃。”

4总结

目前行业内处于国内市场前列的隔膜企业将受益行业格局进一步改善,且优质业均具备自身的α。

5风险提示

电动车需求或不及预期;新能源车支持政策或大幅变动;COVID-19疫情扩散情况对社会经济活动的影响或偏离预期;公司业务进展或不及预期。

原创 郑丹丹、张阳 分析师 今天