@小马不插电 网页链接,先感谢一下这位仁兄,详细的股权激励计划解读以及近期组织架构的变革,可以直接看小马的文章,本文部分数据也会引用其他的文章。$中炬高新(SH600872)$

本文主要讨论一下营业收入及利润实现的可能性。这里直接上结论,以目前条件来说(不考虑并购等外部因素)从营收角度来说,24、25年可以达成,26年难以达成。从利润角度26年利润或许可以达成。

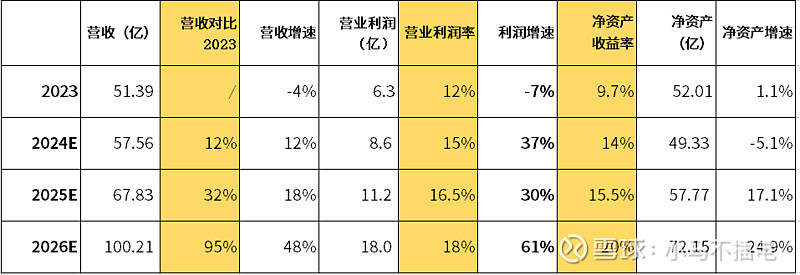

第一部分,营业收入

从营收角度,上表可以看出,26年对比24年是比较大的跨越,增长需要翻倍,从23年51.39亿营收出发,公司核心收入和利润均来自于美味鲜公司,占比几乎在95%左右,而美味鲜的主要产品就是厨邦酱油和蚝油等调味品业务的收入,所以未来营收的增长要么靠价格提升、要么靠销量增长。所以请注意,下文所讨论的内容及数据都是引用核心业务美味鲜的主营业务收入,与其他业务无关。

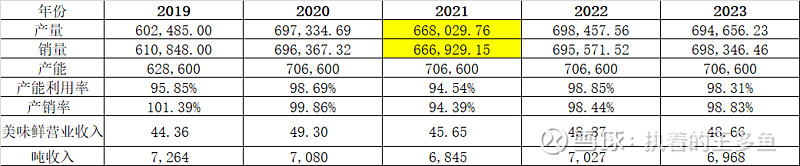

这里为什么说营收不可能呢,其实从产销数据就可以产出,调味品产能早已经饱和了(98%左右),而且吨收入增长增长不快(也就是提价比较难)。

自从2016年阳西扩产计划后,公司产能到2020年70.66万吨就不再增加了,于是管理层在2020年又提出了中山厂区技术升级改造扩产项目,注意,这项目不是那个150万吨的阳西定增扩产计划。中山厂区的扩产从2020年开始实施,到2020-2023年已经累计投入了4.6亿元,分别投入为23年1.56亿元、22年1.72亿元、21年1.24亿元、2020年0.83亿元。原计划是3年建设周期后投产,总投资是12.75亿元,较现有产能提升 27 万吨,项目实施带来新增营业收入 15.75 亿元,新增净利润 3.55亿元。如果按照公司这么多年的吨收入平均7000元来说,27万吨可以带来18.9亿元左右的营收,只是这个项目建设周期超出了原来3年的预期,目前累计已投与总投还差距很大(不知道是疫情原因还是原来股权斗争内耗的因素)。如果能加快进度,今年底或明年能先投产一部分,按照原可研写的投产第 1 年按设计规模的 61%考虑,投产第 2 年生产计划完成 77%,也差不多相当于11.5亿元和14.55亿元的收入,与管理层股权激励的目标26年实现(48.66+14.55=63.21)67.83(含了其他业务收入)亿元基本相吻合。这里面公司要做的事情就是加快项目建设和把产品卖出去,不需要提价就能实现。但是26年后,假设建设项目全部满产满销,如果不依赖外部力量,单纯靠美味鲜也就是从2023年51.39+18.9亿=70亿元左右的收入,距离100亿元目标有不小的距离。抛开目标不说,厨邦这个品牌基本盘真的很扎实,无论是这几年的疫情还是管理层的内耗,公司基本上都是满产满销,美味鲜的营业收入和吨收入总体保持稳定,而且宝能系高管大多数没有什么调味品行业的经营经验,也能把企业打理好,说明调味品是属于巴菲特说的那种傻子都能经营好的行业。

第二部部,净利润

管理层给出的目标是营业利润,我们知道营业利润与净利润之间有营业外收支和所得税的影响,这么多年以来公司的营业外收支占比非常小,所以这里我们把营业利润=利润总额,所得税有效税率取15%,那么24-26年的净利润目标分别为7.31亿元、9.52亿元和15.3亿元。上面给出的结论是这个目标按照目前情况是有能实现的,那具体看看如何拆分利润的来源。

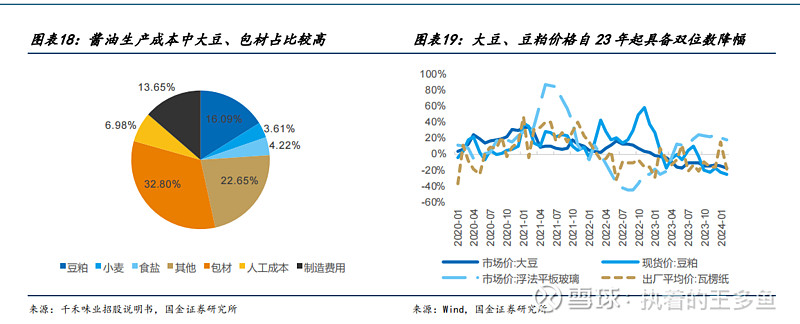

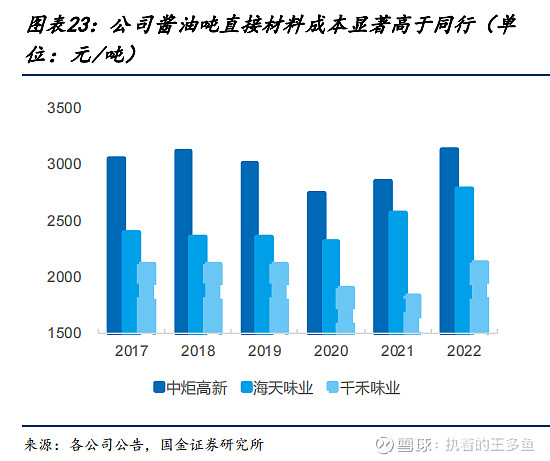

1、先看毛利率,这个对公司利率是非常重要的影响因数,我们从上表中看出,近5年收入最低的是2021年(疫情影响),但毛利率33%,利润6.47亿元。而2022年收入48.87亿元,毛利率30%,对应净利润5.81亿元。我们可以看到,比起收入的变化,成本的变化对公司利润产生了巨大的影响。2022年在实现收入不错的情况下,吨利差仅有2144元,这里面主要是大豆的成本。

从上图看出,大豆成本从21开始不断走高,2024年又回到了2020年的下方。从2020年完前追逐到2017年,大豆价格比较稳定,公司的毛利率一直比较高,基本都在39-40%附近,所以公司在2020年利润也达到了最高峰到了9.39亿元。至于大豆价格为啥上涨下跌,我没有这方面的研究能力,只能猜测可能是外围环境变化(如俄乌冲突、中美贸易)造成的。但目前庆幸的是,大豆已经回到了2020年之前的水平了。所以利润之一的重要来源,即成本的变化,也就是2020年同等毛利率下的9.39亿利润水平。

2、再次我们看看之前讲到的扩产计划,中山厂区技术升级改造扩产项目,项目实施带来新增营业收入 15.75 亿元,新增净利润 3.55亿元。当然这里可研的时间是2019年,也是基于大豆成本不会大幅度变化下的利润,我们后面直接采取这个数值。

3、第三是少数股东权益,美味鲜是公司的全资子公司,但是美味鲜控股的广东厨邦只有占比80%,剩余20%是一家北京朗天慧德企业管理有限公司,追踪实际控制人是自然人股东,这里面高峰时期,会产生将近8000万元归属少数股东的利润,参考管理层近期交流纪要,公司已经开始着手处理这部份少数股东权益,这里面差不多收回0.8亿元利润。

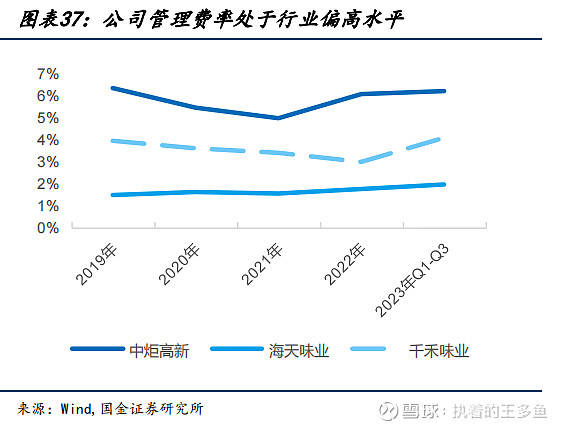

4、期间费用管控,这里面主要是管理费用率和直接材料。其中直接材料可能与公司采用大豆酿造的工艺有关(大豆比豆粕贵),但是管理费用是显著超出同行的,这个也是之前宝能系管理层拿太多做太少有关,如果这里面能够下降2-3%,能给公司节省出1-1.5亿元的利润(不考虑所得税影响)。

综上计算,26年大大豆成本可控、少数股权益收回以及中山技改项目达产的情况下可以实现9.39+3.55+0.8+1=14.74亿元的净利润。与公司的目标利润(还含了其他收入)相差无几。

所以理想情况下,26年美味鲜带来大约是70亿元的营收+14.74亿元利润。