1、公司介绍

苏州轴承厂股份有限公司(SBF)是滚针轴承、圆柱滚子轴承和滚针的专业设计与制造公司,国家高新技术企业。注册商标为"中华牌"、"SZZH"。公司前身苏州轴承厂创建于1958年,主要产品系列有滚针轴承、圆柱滚子轴承、推力轴承、滚轮轴承、直线运动滚子导轨支承、滚动体和各类定制非标组件产品等等。公司产品被广泛应用于汽车变速箱、发动机、分动器等动力总成系统、新能源车电驱系统、转向系统、制动系统、传动轴系统、空调压缩机等汽车领域,同时还为工程机械、减速机、电动工具、家用电器和国防工业等行业配套。主要客户有大众汽车、上海汽车、威孚高科、延锋、博世(BOSCH)、博格华纳(BORGWARNER)、采埃孚(ZF)、天合(TRW)、麦格纳(MAGNA)、吉凯恩(GKN)、蒂森克虏勃(Thyssenkrupp)、安道拓(Adient)、江森自控(JohnsonControls)、派克液压(PARKER)、丹佛斯(DANFOSS)等。苏州轴承厂股份有限公司建立了严格的质量管理体系,通过IATF16949质量管理体系认证,ISO45001职业健康安全管理体系认证以及ISO14001环境管理体系认证。公司具有专业的产品设计研发体系(系统)和客户项目的同步研发能力,公司以"致力于成为国际优秀的滚针轴承企业"为愿景,以"造轴承精品,扬中华品牌"为使命,秉承"将零缺陷且具竞争力的产品和服务准时送达客户"的理念,竭诚为广大客户提供专业的产品和热诚的服务。主营业务:滚针轴承及滚动体的研发、生产及销售

2、财务表现

公司1年1期业务稳健,财务数据稳步增长,毛利率维持在合理位置且有增长,现金流良好

3、公司和可比公司相比,还存在巨大的空间

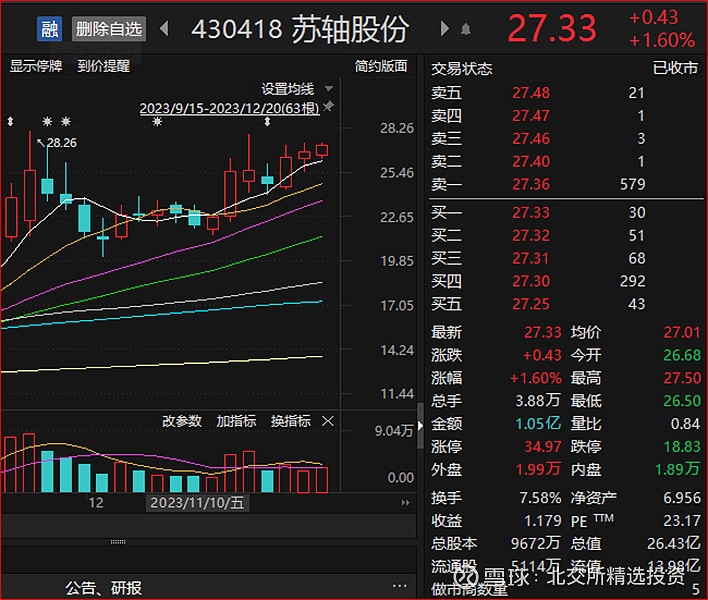

截止到今天:南方精工:41亿市值,今年Q3为亏损。苏轴只有26亿,PE23X。

4、公司切入特斯拉供应链,同时研发出国产替代的核心产品

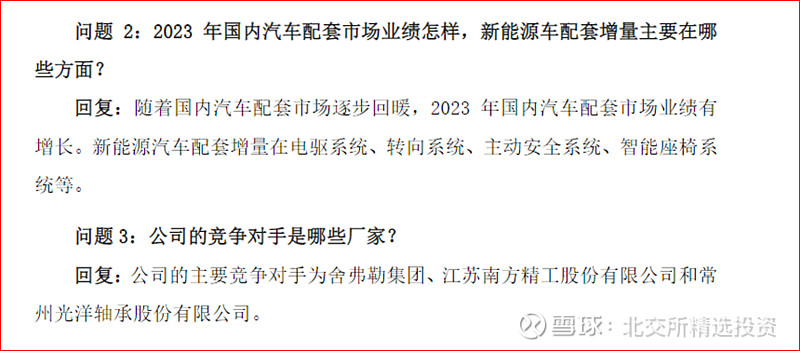

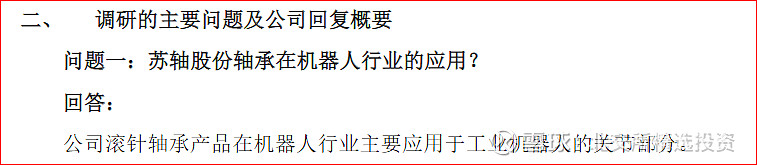

“作为一家深耕滚针轴承行业的创新型实体制造业企业,苏轴股份2021年在北交所上市以来,连续两年平均研发强度达7.81%,为基础研究和新品开发夯实了资金保障。”苏轴股份相关负责人告诉记者,在北交所上市有力地支撑了市场开发和公司发展,自主可控业务保持高速增长,开发新产品231个;特别是“汽车自动变速箱及全驱系统推力组合轴承的研发”等7个研发项目顺利完成,填补了国内空白。公司也加大了机器人减速器配套产品的研发和市场开拓。

5、24年产能扩增,业绩增长可期

公司未来主要增长点在汽车、航空航天、国防、高端装备、工业自动化、机器人等领域

$苏轴股份(BJ430418)$ $北证50(BJ899050)$ $康普化学(BJ834033)$

转:西南证券的研究报告(摘要)

事件:公司发布] 2023 年三季报,23 年 1-3 季度实现营收 4.66 亿元,同比 +10.57%,归母净利润 8708.26万元,同比+53.51%,扣非归母 8574.62万元, 同比+53.61%,营收稳定增长,净利润同比高增。在第三季度,公司营收 1.62 亿元,同比+8.41%,环比+1.40%,归母净利润 3184.88万元,同比+41.93%, 环比-5.21%。受公司产品结构调整优化,高毛利产品占比上升,再叠加降本增 效成果显著驱动,净利润同比大幅上升,盈利能力稳步提升。

公司产品结构优化,带动盈利能力提升。今年以来公司产品结构调整,高附加 值产品销量增长,占营收比重稳步上升,公司盈利能力持续向好,截止到 Q3公 司毛利率为 37.33%,净利率为 18.70%,同比分别增长 4.72pp/5.23pp。费用端 方面,销售/管理/研发/财务费用率分别为 1.92%/8.40%/6.05%/-2.46%,销售、 管理费用同比下降 0.35pp/0.76pp,得益于公司全面的预算管理费用水平稳中有 降。

下游客群优良稳定,产品质量优切入特斯拉。公司下游客户均为海内外主流汽 车零部件厂商如博世、博格华纳、采埃孚以及上汽变速器等知名企业,并与上 述企业建立了多年合作关系,目前公司已通过零部件厂商向特斯拉配套新能源 汽车相关零部件产品。

国产化替代+多领域布局,双轮驱动成长逻辑清晰。公司作为国内滚针轴承细分 龙头,深耕行业多年积累了丰富的技术经验,是国内该领域轴承品种最多、规 格最全的专业制造商之一。滚针轴承国产化替代仍有空间,公司相较海外厂商 具有成本相对较低、反应较快的优势,下游汽车零部件厂商相关部件国产替代 需求较强。此外,公司加大在国防军工、航空航天、高端装备及工业自动化等 领域的研发投入,布局新产品开拓成长新动能。

盈利预测与投资建议。预计公司 2023-2025年归母净利润分别为 1.1/1.4/1.8亿 元,CAGR为 29.4%,对应 PE 为 14倍/11倍/8倍。公司为国内轴承龙头企业, 客源稳定,国产替代趋势中占据先发优势,募投项目量产进一步提高公司产能, 业绩有望持续高增。