间断了两个月没有更新滚雪球,趁着周末的空余时间来好好分析下滚雪球组合最近的表现吧。由于中美贸易战的进一步升级,港股市场在过去两个月的时间里下跌了最多超过12%,随时都有可能进一步跌过去年11月创下的24585点低位。这段期间滚雪球组合也难以幸免,最大回调幅度在8%左右。受到香港局势的影响,组合中多家香港本地股出现了很大的回调,例如$中电控股(00002)$,$九龙仓置业(01997)$等等。不过就算全球经济形势不明朗,还是有些股票能展现出强烈的抗逆性。这周就和大家来聊聊滚雪球组合中的另一只明星股:$越秀交通基建(01052)$ 。

由于公路收费而带来的源源不断的现金流,持有公路股一直是收息人士的热门之选。作为港股众多公路股中的一只,越秀交通基建最大特色就是它在主业上面的集中和专一。越秀交通基建现拥有12条收费高速和大桥,总收费里程超过600公里。公司的核心收费公路集中在粤港澳大湾区和华中地区,剩余收费年限都在十年以上,而且业务增长相对稳定。

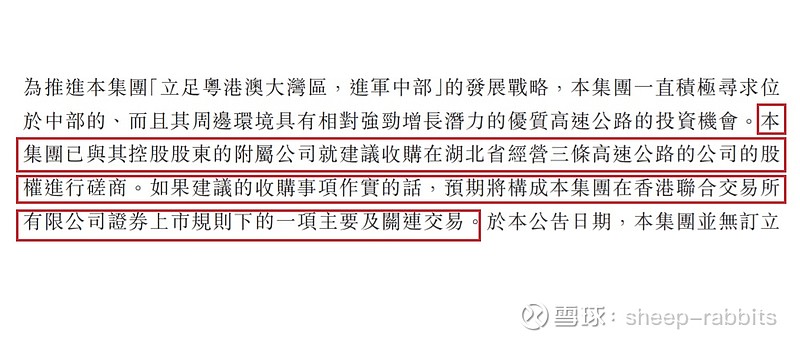

同时,稳健不忘发展,越秀交通基建秉持同国家发展战略相结合的投资策略,近年来也在一直积极寻找新的收购目标。值得留意的是,2018年底广州越秀集团与广东省广晟资产经营有限公司就150亿元高速公路资产转让正式达成协议。针对这部分资产包,越秀交通基建正在和控股股东越秀集团商量资产注入事宜,成功之后预计将进一步推动业绩和股息的增长。

越秀基建贵吗?

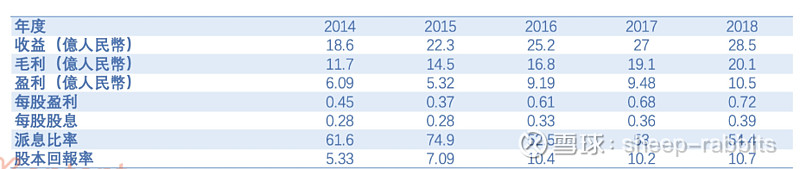

越秀基建目前PE在6-8之间,现有业务的毛利率多年来一直保持在70%以上,收入和净利润也保持了良好的增长势头。现时股息率超過6%,绝对是高息股之选。2008年派息0.1575港元,到去年派息已增至0.39港元。股息在十年间的增幅超过一倍,足以显示其自身业务的稳健和管理层的卓越。

值得一提的是,上半年由于虎门二桥的开通,有些人担心分流效应会对越秀基建的收入造成影响。其实真正了解越秀的朋友都清楚,虎门大桥虽然整体收入很大,但是越秀基建分到的利润比例仅有18%。果然,最新的2019年中期财报也证实这种担心是多余的。前期坏消息对股价造成的沽压,反而给了很多真正价值投资者低价收集筹码的机会。中期财报显示,越秀基建虽然收入方面几近没有变化,但是由于其积极调整自身债务结构,财务成本得到了有效的减少,股东收益增长超过30%,派息也有非常明显的提升。此外,中期财报还显示出另一个重要信息:公司目前控股的广州北二环高速获得长达三年的所得税。由于北二环高速占整体收入比例接近40%,这部分的税收减免预计将给未来三年的业绩至少带来15%以上的涨幅。确认了这些信息后,现在应该是买入越秀交通基建非常合适的时间点,让投资者既享受股息回报带来的稳定现金流,又可以期待未来进一步的成长。

买股票有些时候很简单,就像去菜市场买菜一样,找到自己喜欢又好煮的菜才是关键。越秀交通基建专一的投资管理风格,以及每个月底及时的上月收费情况披露,让它成为了港股市场上难得的美味佳肴。