$白云山(SH600332)$ 关于白云山的半年报,很多球友在问,白云山的价值回归将直接取决于利润恢复情况,个人抛转引玉做一个预测,希望大家轻喷。先科普一下,上交所对于业绩披露没有强制性要求,所以求业绩预告的可以休息休息。

以下财务数据来源于白云山2019年、2020年和2021年公开财务数据以及个人的中性、乐观估计。

首先是这三年一季度数据:

如上表可以清晰看出2021年一季度净利润创了历史新高,公司在财报里面也提到了大健康、大南药恢复超预期,结合一季度经济数据,白云山居然还是在疫情影响还没有完全恢复,消费也还未回到2020年年初水平的情况下出来的数据,个人觉得恐怕市场对白云山大健康和大南药的预期出现较大的误差,国货崛起似乎是明显趋势。

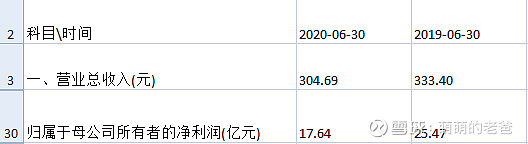

然后是2019年和2020年半年报数据:

如上表,2019年半年报的非经常损益比较高,也拉高了半年报利润;2020年真的惨啊,全国性的影响,餐饮几乎停摆,医院也没人去,这种情况下2020年二季度仅仅录的利润5.8亿,直接导致半年报后股价崩盘从40附近一路杀到28。

鉴于一季度业绩爆表,公司制定2021年全年净利润不低于35亿+,对于半年报不做悲观预测了。

有了以上数据,我们可以开始对半年报数据做出预测了:

1、中性预测。鉴于一季度高景气度和超预期恢复直接对比2019年二季度录得11.4亿净利润,假设2021年二季度数据不比2019年差,半年报利润总额为16.27+11.4=27.67亿元再加上公告半年的政府补贴9500万元。

合计半年净利润28.6亿元附近,对比2020年净利润增幅为28.6/17.64*100%=162%,净利润增幅预测为62%;对比2019年则为12.2%。继续创历史新高。

2、乐观预测。取以下影响因素:短暂疫情、大健康增长、大南药增长、半年国内消费经济数据继续恢复。

鉴于今年大本营广州地区6月受到短暂疫情影响,当地大健康销售受到影响但全国继续增长,但是大南药和抗疫类物资大卖;

2021年除大健康王老吉外小弟刺拧吉销售增长迅猛、多款新品市场开始布局。以上直观影响可以通过京东(无糖王老吉等多款出现卖断货)、淘宝薇娅带货黑罐爆卖几十万罐等佐证,预计大健康板块可能会有1亿左右的超预期利润。

中药板块受到国家政策大年和直接要求全国医院覆盖政策、全国60+种植基地又不太受中药材原材料涨价影响,二季度应该能加速恢复,给与1亿可能超预期利润。

乐观预测半年报净利润或许会达到31亿+的超预期水平,对比2020年增幅75%;对比2019年增幅22%,业绩历史新高,重回优质白马股行列。

总结:对于白云山,大家何妨多点耐心?随着商业板块分拆上市保留在A股的都是优质资产,不管是大健康还是大南药。消费和中药可是未来国内内循环的明星企业![]() ,白云山加油!

,白云山加油!