1、彼得林奇理论认为:如果一个成长型公司,每年扣非净利润增长30%,它就配得上30倍市盈率的估值;如果增长50%,可以享受50倍市盈率的估值。

得出结论:大部分股票,PE应该<30

安全考虑,建议PE<25最好。

如果企业经营正常,营收稳定增长,PE<15,就是重仓买入机会!

2、刚上市没几年的企业股票,PE大部分高估!所以上市没有满10年的企业股票,最好不要买入!

3、不同的行业,市场给予的平均PE是不一样的!

比如医药和银行:

医药合理PE为30-40

医药股票,市盈率(25-30),不能超过30,如果遇到市盈率<15,就是机会

银行合理PE为5-10

4、格雷厄姆的估值方法:市盈率<15,市净率<1.5,股息率>5%。对于连续ROM>20%,可以放宽条件,但市盈率<15不能放松!

5、银行股的深度价值标准是:PB<1,PE<6,X>7,分红历史长而稳定,估值按照三者综合,接近历史最低价时买入。

6、好企业好价格买入的参考标准:

好企业(龙头),高ROM>15,高股息>5%,低市盈率<15,低市净率<1.5

好价格,参考熊市最低价,低于这个价格,分批买入。每跌10%加仓。建议分四次加仓。

7、总市值>1000亿,相对会是优秀企业!低于500亿市值的企业,最好不要买!这个主要是从安全角度考虑!从长期持有来考虑,企业恒者恒强,为大概率!

8、投资价值高的标准:

低PE、低PB、低PEG、低PEV(保险)、低负债,投资价值高;

高ROE、高股息、高利润、高营收、高净利润、高增长率,投资价值高。

9、投资要重点研究企业的基本面(商业模式、企业文化、未来现金流折现),然后以低估或合理价格买入优秀企业的股票,长期持有!

10、超级优秀企业的判断标准:

1)行业对比,各项指标都远超行业平均值;

2)长期ROE>20;

3)行业龙头或总市值>1000亿。

满足以上三个标准的就是超级优秀企业,值得长期持有!

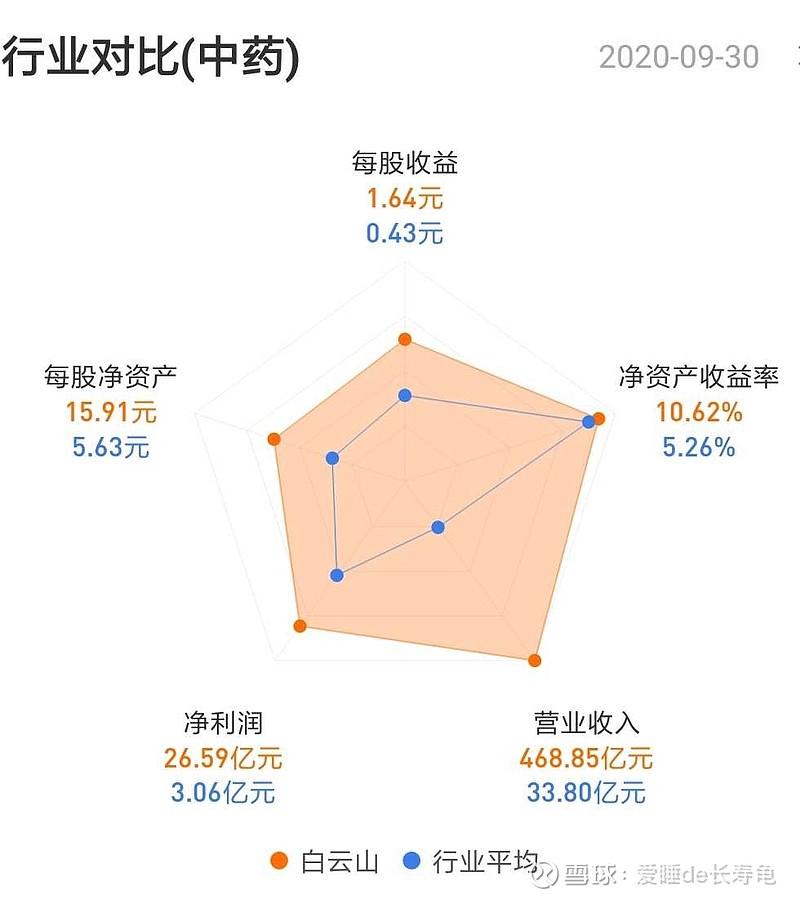

例如:白云山每股收益、每股净资产、净利润、营业收入、净资产收益率这几个指标均远超行业平均值!

白云山行业对比图:

11、高位看风险,低位看机会;

$中国平安(SH601318)$ $万科A(SZ000002)$ $白云山(SH600332)$

作者码字不易,喜欢的朋友,帮忙点赞、转发,你的认可和鼓励是对作者最大的赞赏和写作的动力!