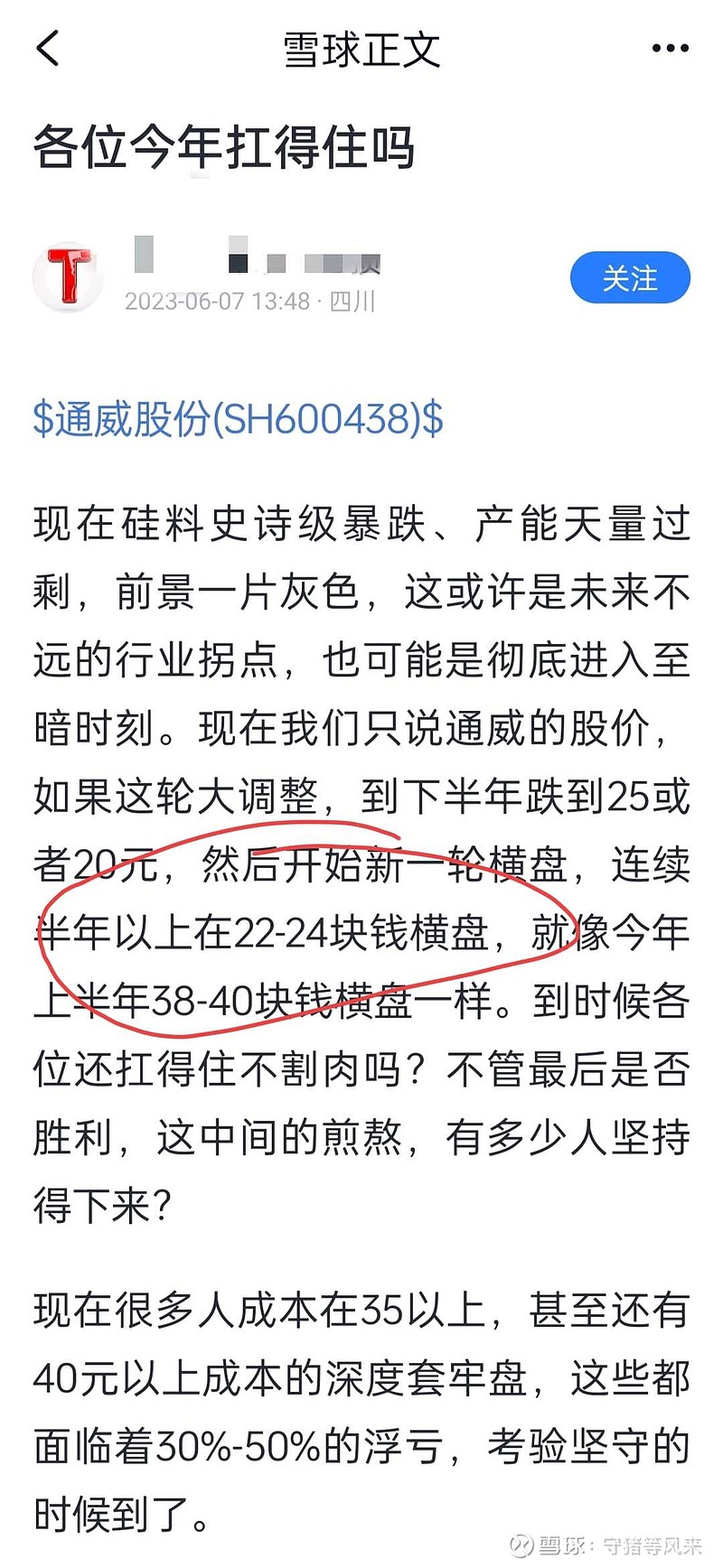

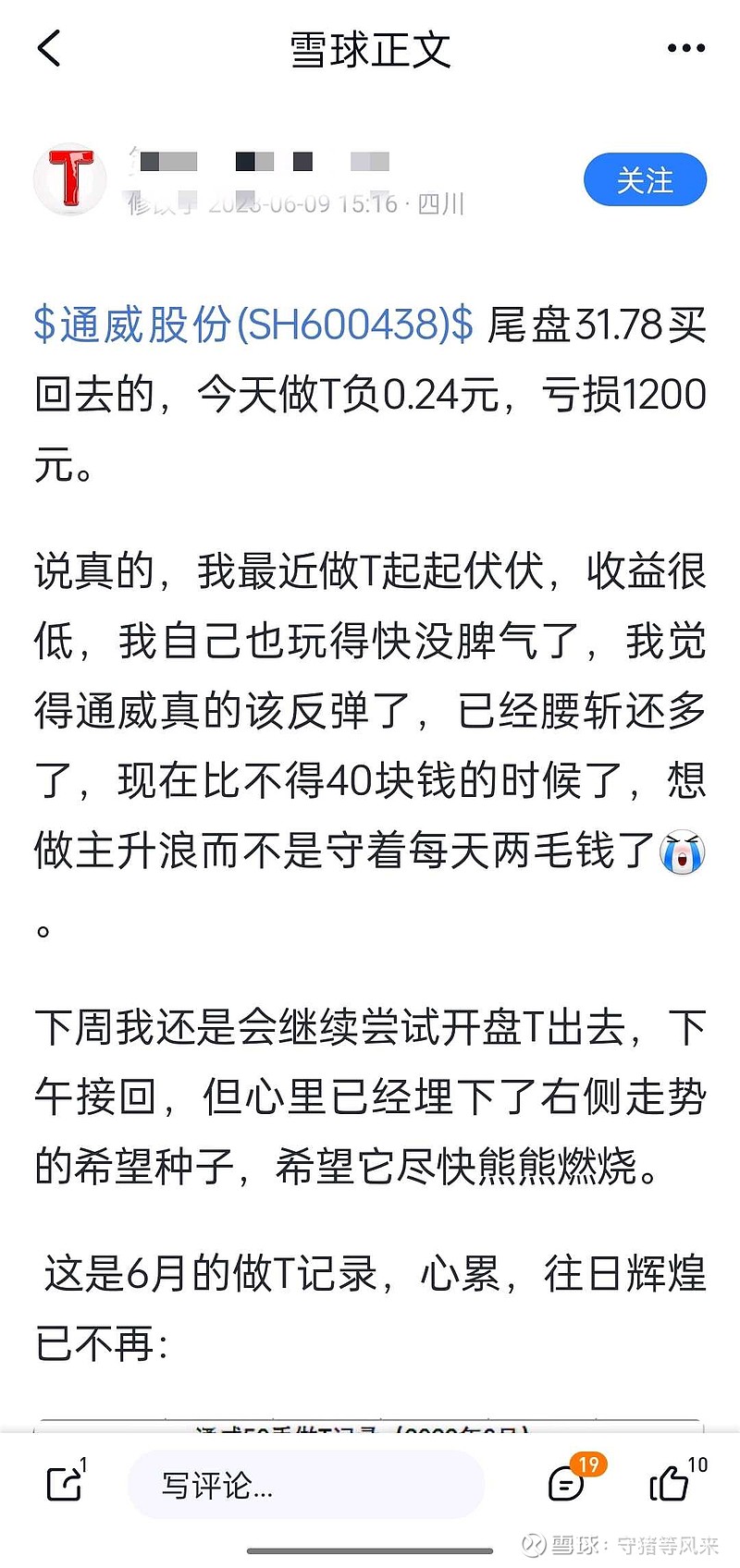

$晶科能源(SH688223)$ 今天大涨,有前几天喊通威要跌到25~20的人(只是分析,也不是预测的口气),又开始希望通威要主升浪了(美好的期望)。

对此我泼个凉水:谨慎乐观!

晶科能源 为什么大涨?因为昨天公司公众号昨天发了个文《董事长致辞:把硬仗的氛围感拉满》?

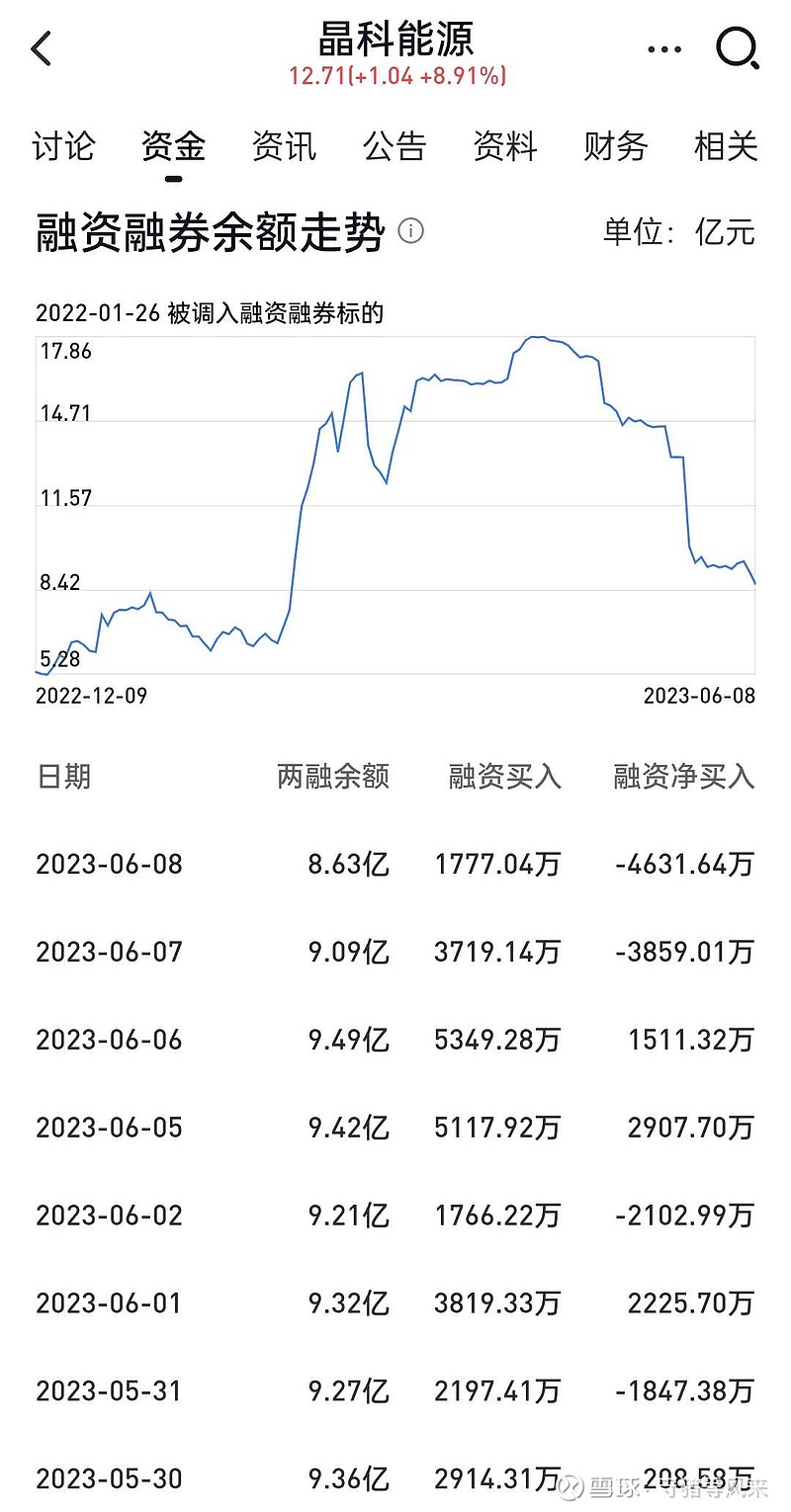

不是的,我觉得关键原因还是筹码结构:晶科能源的两融余额只有不到9亿/1271亿!![]()

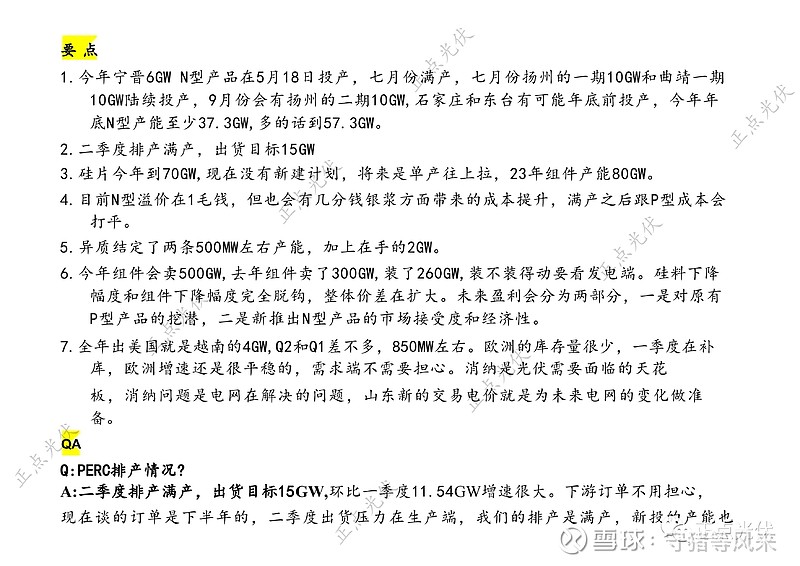

晶澳科技为什么6/8日开盘逆板块大涨?或许跟6/7日流出的调研有关:

但更关键的,我认为也还是晶澳的筹码结构:晶澳科技 的两融余额也不到9亿/1220亿!![]()

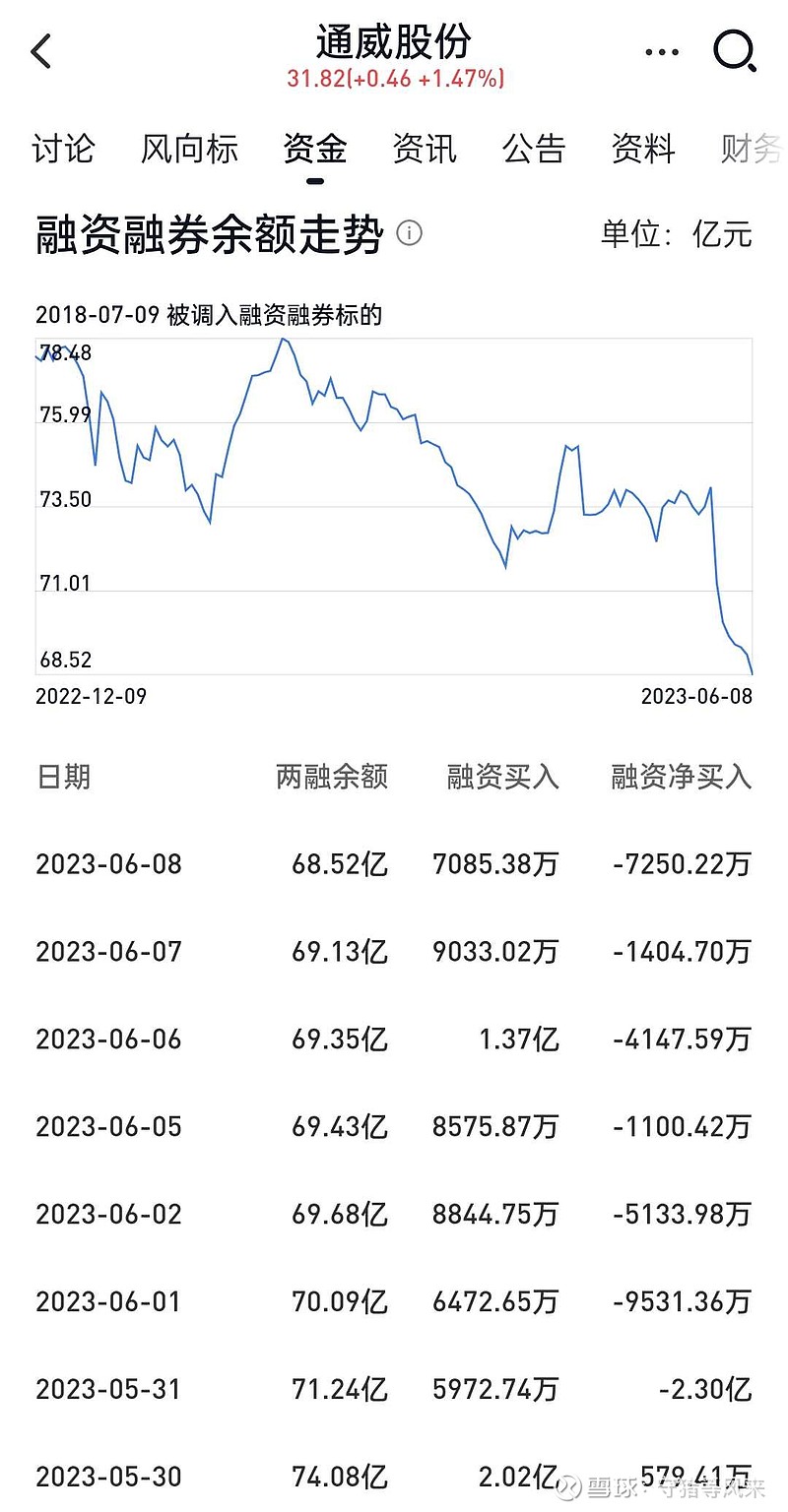

那么我们再来看看凤雏$隆基绿能(SH601012)$ 和卧龙$通威股份(SH600438)$ 这两货:

大鸡哥两融余额 80亿/2092亿!

常威两融余额 70亿/1432亿!

从融资的市值占比看:

大鸡哥市值不到晶晶的2倍,融资余额是晶晶的近10倍!![]()

常威市值也就晶晶的1.15倍左右,融资余额却快赶上了大鸡哥,是晶晶的8倍!![]()

这就是为什么卧龙凤雏易跌难涨:融资投机的资金盘太重了!资金不愿意跟你玩!

这也是为什么我前几天说:通威被资金狙击了。通威的融资余额在22年中见顶80亿,然后就是漫漫长跌。

通威股价去年高位下来腰斩,高位的80亿融资如果一直没有减仓:根据折算率按最高1.7倍杆杆率估计,目前的担保比例已经到120%的平仓线了。即使按1.5倍的杆杆率估计,目前也到了150%的警戒线。

所以,即使晶科能源和晶澳科技大涨,我建议你们也谨慎乐观,别又上头融资,头顶的炸弹(两融余额)还没解除。

这也是我去年下半年来比较忧心的一个点,还在10月底委婉提示了:

我本人坚定看好通威将在碳达峰前成为世界光伏龙头!![]()

本轮产能过剩出清后,我坚信通威将成为光伏新大哥,通威无论是从企业竞争力,低调实干的作风,还是从合作共赢的格局看,我都认为他最具有大哥潜力。

光伏就像阳光一样,应该是廉价普惠的,价格应该越来越便宜,所以我认为做饲料都能做成龙头的通威,将会把光伏做成饲料一样。

前途是光明的,道路是曲折的!![]()

![]()

![]()

通威成为光伏龙头需要多长时间?5年?10年?需要怎样的曲折过程?成为光伏龙头时市值又能有多少?无法预测。

长期乐观难挡短期悲观!这么重的融资盘,我乐观不起来。![]()

![]()

![]()

我不会再增加通威的仓位了,我可能会留出来去其他地方投机打野。

在通威的融资余额跌到20亿以内,我再考虑是否提升仓位。即使当前,我觉得通威的合理市值也应该是晶晶的两倍以上,所以融资余额即使跌到20亿,我觉得比例也是可以接受的。

这一切都是从防守出发,得先活下来,才能看见曙光。所以我建议有融资的,后边板块回升时尽量降杠杠,一家之言爱听不听。

光伏跨界的太多,国内的光伏市场竞争将更加激烈,尤其是卷王通威入局组件,首当其冲是抢食国内市场份额。

虽然通威自己说无意搞死谁,但20年前就大举进军光伏并能写出《未来四十年:太阳能革命愿景:the solar energy revolution》这本书的刘汉元,不会甘于当个陪衬,一定是想要成为这场革命的重要参与者的。

所以,通威必然要维持自己的市场份额和行业地位,找人合伙组件(隆基、天合)失败后进军组件一体化也就成了必然,这就决定了国内市场份额要面临厮杀。尤其是集中式市场,性价比为王。

而晶科能源和晶澳科技作为深耕组件多年的老兵,在海外已经建立起来品牌知名度和渠道,作为跨国贸易,海外用户会更关注长期售后,毕竟组件质保期长达25-30年。

所以,未来两三年,规模能否做大看国内市场份额,利润是否丰厚看国际市场份额。

低两融余额和高海外市场占比,这两点我觉得才是晶科和晶澳表现好于卧龙常威凤雏鸡哥的关键。

所以,不要把晶科晶澳的逆板块表现简单的套用在卧龙凤雏头上,避免杠杠猛干搞死自己。

这既是为了通威铁粉考虑,也是出于个人私心:少一些投机份子,通威才能慢牛长牛。

声明:

股市有风险,入市需谨慎!

以上分析仅供参考,不构成投资建议!