一. 公司简介

蓝色尼罗河公司的创始人是Mark Vadon。在1998年为了买到称心如意的订婚戒指而感到沮丧的时候,他想到了去网上买订婚戒指。他买到了戒指,并且顺手把网站也买了下来。蓝色尼罗河公司成立于1999年3月,最初起名为Rock-Shop.com。在同年收购了一家西雅图珠宝商之后,公司改名为Internet Diamonds。1999年11月,公司正式开放了以蓝色尼罗河为品牌的珠宝销售网站。蓝色尼罗河公司的主要业务是在线销售供应商独家授权的高端钻石和珠宝首饰,其中,订婚钻戒占公司营业额的2/3。蓝色尼罗河公司在美国、英国和加拿大设有网站,并可以运货至35个国家和地区。在其网站上,顾客可以从数千种钻石任选同戒指的个性化搭配,搭配的总数有60000种之多。另外,公司也销售上千种耳环、项链和手表等奢侈品。

蓝色尼罗河公司于2004年5月20日上市,发行价为20.5美元,股价最高时达到90美元以上,现在的价位则在29美元左右。目前,公司总共有191名员工。截至2012年6月22日,蓝色尼罗河公司的总市值为3.94亿美元。最近一个财年营业收入3.48亿美元,净利润1100万美元。公司动态市盈率为45.3倍,动态市净率9.8倍,公司暂不进行分红。

二. 商业模式

公司的经营特点在于它的订婚钻戒业务完全没有存货。由于蓝色尼罗河公司在顾客下单之后才向其供应商下单购买货物,它几乎就相当于供应商的网络店面。这也就是为什么蓝色尼罗河声称公司在供应商处拥有价值7亿美元的"虚拟存货",但实际体现在资产负债表上的存货只有3000万美元而已。

蓝色尼罗河公司这种先从顾客那里得到货款,再在60-90天之后向供应商支付产品成本的经营方式优势和劣势并存。这个商业模式面临的重要的风险是它在向供应商付款时,要支付当天的钻石现价,如果钻石在顾客付款后90天之内涨价,则公司的利润空间就会减少。但是通过这种经营方式,公司能够保持较高的自由现金流,它的自由现金流在一般年份达到净利润的两倍多。并且由于公司没有实体店面,相应的租金成本等大笔固定开支可以被节省下来,这也使得公司可以在定价上比传统的珠宝商的产品便宜20%-40%而依然有利可图。

蓝色尼罗河公司的产品比较偏向高端,顾客每一单平均要花费1600-1700美元。很多时候,消费者需要通过信用卡透支才可以一次性支付这么高的价钱。所以当银行对于信用卡的透支较严格的时候,公司的业务也会受到一定影响。

蓝色尼罗河公司与供应商的合作十分紧密。它与数家供应商签订了独家代理合同,使得很多钻石只能通过蓝色尼罗河公司这唯一的渠道被售出。

蓝色公司在线销售的规模效应比较明显,它在物流投入之外,几乎不需要额外的投资就可以进入新的地区进行业务。这也就是公司能够在短短10多年内就打入35个市场的原因。

此外,令人惊讶的是,蓝色尼罗河的订婚戒指业务有不少回头客。据公司介绍,在2011年中,公司回头客的38%是来自于订婚戒指业务的。

三. 行业趋势

美国的珠宝行业集中度较差,前20大珠宝商只有28.1%的市场份额。其中订婚戒指占珠宝销售额的比例不到10%,并且最近几年还有所衰退,属于一个冷门的市场。蓝色尼罗河公司主打的订婚戒指业务在美国的网络珠宝商中拥有50%的市场占有率,但由于大多数人偏向于在实体店中购买订婚戒指,公司在订婚戒指这个子行业中销售额的市场份额只有4%。

在订婚钻戒这个市场中,最重要的影响因素自然是每年美国人口结婚的次数。结婚的越多,买订婚钻戒的人也越多。如图所示,自2001年以来,美国人口总结婚次数是在缓慢下降的。尽管蓝色尼罗河公司可以从线下的实体珠宝商蚕食市场份额,但这张饼已经是越来越小了。

公司的竞争对手既包括以实体店面为主的的高端珠宝商和综合零售商,如蒂芙尼、梅西百货、萨克斯,以及低端大型综合超市和珠宝商,如塔基特、西尔斯百货、西格内特珠宝,也包括其他电商如亚马逊、Ebay、bidz.com等,还包括钻石的上游供货商。实体店进入在线销售领域给公司带来了不小的竞争压力,因为人们更信任那些他们耳熟能详的品牌,如果在网上购买有折扣,那么他们会倾向从网络购买品牌产品。近年来,上游供应商也在积极向下拓展。De Beers等上游供货商延伸产业链的举动一旦获得成效,那么蓝色尼罗河与这些供应商签订的独家代理合同就岌岌可危了。这些独家代理合同都是中短期合同,大多在2012年到2015年就到期。最后,其他大型综合电商的珠宝货物种类也在迅速增加。目前,亚马逊销售的珠宝种类大约是35万种,约为蓝色尼罗河公司的5倍以上。

四. 增长方向

在近期公司业绩不佳的情况下,在2011年第三季度,公司提出了如下的增长方向:

首先,蓝色尼罗河在国际市场上将积极开拓。最重要的一点是重视中产阶级数量迅速增加的亚太地区。公司将于2012年进入中国大陆市场。

另外,公司将要拓展非订婚戒指领域的业务。公司预计,尽管新的投资使得利润继续受到压力,但新扩张的业务会服务更广泛的人群,带来更高的利润率以及赢得更多的回头客。从2011年的业绩来看,这项决策确实卓有成效,它带来了非钻戒业务22%的订单增长,并且使每单消费金额增长30%。

最后,公司打算增加钻戒产品的种类和更多的附加产品,以刺激提高顾客每单的消费额。

五. 财务分析

受钻石成本激增和运营费用的增长的拖累,尽管2011年公司的营业收入有小幅增长,但净利润下降了将近20%。未来如果钻石价格下跌,对于公司而言是好消息,而如果钻石价格再次反弹,那么公司的利润率将继续受到压力。

未来,随着公司拓展非订婚钻戒领域,公司的营业收入有可能会有不错的增长。但是伴随这个营收增长的,是公司保持10年的无库存商业模式的破灭。在非订婚钻戒领域,蓝色尼罗河公司必须提前采购货物,然后等待顾客去购买,这就带来了大量的存货。一个明显的证据就是2012年3月公司的存货比2011年3月增加了50%。另外,非订婚钻戒领域的拓展也带来了选货的风险。因为公司需要提前采购而不是根据消费者的即时订单去采购,公司就需要聘用有眼光的采购师去选择可能大卖的产品,否则就会面临存货积压的窘境。

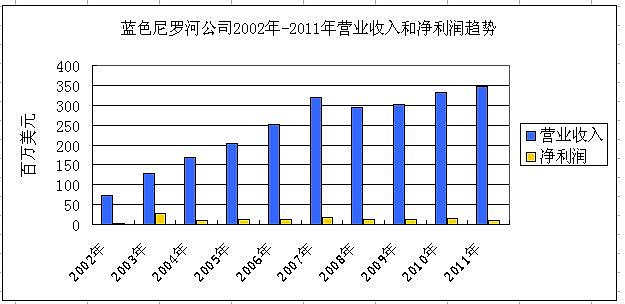

在经历了2002年-2007年平均34.6%的靓丽增长之后,蓝色尼罗河公司的营业收入在最近5年失去了快速增长的动力,营业收入增长平均只有6.5%;其中美国业务的营业收入5年平均增长只有2.8%,低于竞争对手蒂芙尼的美国业务8.6%的增长速度。公司的净利润也随着营业收入乏力的增长而开始停滞不前。在2002年-2007年期间净利润的平均增长达到60.7%, 而近5年净利润的增长为负2.8%。蓝色尼罗河公司在2011年进行了4千万美元的股票回购,有限地拉升了每股收益。公司的总资产回报率也从2007年左右的10%跌到了2011年的7.7%。

六. 股价趋势

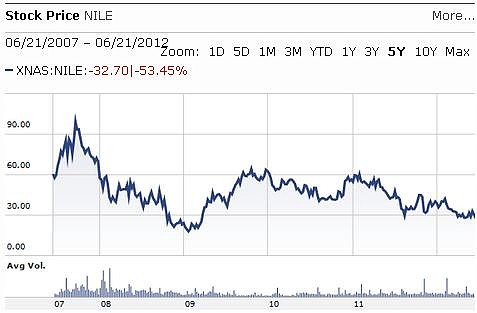

最近五年之中,蓝色尼罗河公司的股价在2007年中到2009年初的期间下跌了超过50%,此后虽然又在2010年和2011年初两次摸高到60块,但现在又一次回到30块以下徘徊。蓝色尼罗河5年的股价涨幅为-53.5%。5年中蓝色尼罗河股票的年复合跌幅达到-14.2%,落后于标准普尔指数-0.56%的年收益,更远远落后于奢侈品行业4.6%的年收益。即使是从最初发行当天收盘的价位来看,在8年之中股价的总回报是-13.2%,也没有给长期投资者带来利润。

七. 公司估值

根据晨星公司的数据,公司的动态市盈率是45.8倍,市净率9.8倍。说明市场预计公司未来仍然能保持非常高的利润增长率和非常高的净资产收益率。公司的五年平均市盈率为57.4倍, 平均市净率17.8倍。

另外,CNBC的第17期"How I made my millions"节目中将要介绍蓝色尼罗河公司

参考数据和资料:

公司年报和投资者宣讲材料

morningstar.com

CNBC

注:本文作者在撰写此文期间不持有该股票,但未来有可能通过买入put option的方式做空该股票。