欧特克(Autodesk),1982年在美国加利福尼亚州成立,是目前世界上最大的二维、三维设计、工程及娱乐软件公司

欧特克(Autodesk)的产品在全球各地的设计师、工程师、建筑师和创意工作者们心目中应该还是挺有分量的,它是三维设计、工程及娱乐软件的领导者,为制造业、工程建设行业、基础设施业以及传媒娱乐业等行业提供卓越的数字化设计、工程与娱乐软件服务和解决方案,服务于遍布全球的6200万工程师。

2014年10月,欧特克公布了对自身业务模式的调整计划,逐步将销售永久许可模式转变为订阅收费模式。2015~2019年公司进入痛苦的转型期,净利润从2014年的1.24亿美金[2014收入24.35亿美金],一路下滑,2015~2019的净利润分别为:0.82亿美金、-2.94亿美金、-5.85亿美金、-5.68亿美金、-0.02亿美金;2015~2019的收入分别为:25.13亿美金、25.05亿美金、20.32亿美金、20.57亿美金、25.7亿美金,这5年收入几乎没有增长。

一直到2020财年(截至2020年1月31日),公司收入再次创历史新高,达到32.75亿美金,净利润2.15亿美金,而净利润虽是近6年新高,但并未随收入创历史新高。你知道2020财年以前,公司净利润历史最高是哪一年吗?2007年,该年公司净利润高达3.56亿美金【2007年收入21.72亿美金】。

而在2007年,Adobe 当年净利润7.24亿美金,收入31.58亿美金,两家几乎处于统一规模水平上。

2021财年(截至2021年1月31日),公司收入和净利润终于双双创了新高,高达37.9亿美金,净利润5.47亿美金【截至2021.1.31的2021财年的净利润为12.08亿,但是一次性的所得税收益6.62亿美金需扣除,主要来源于美国政府对于海外利润汇回美国本土的优惠政策】。

其实Adobe也在差不多同一时期开始向订阅制转型,这个转型期是大概是3年,2013到2015年,这三年的净利润分别为:2.9亿美金、2.68亿美金、6.3亿美金,2013到2015年的收入分别为:40.55亿美金、41.47亿美金、47.96亿美金。

Adobe转型前的2012年收入为44亿美金,净利润8.33亿美金;转型真正完成后的2016年,Adobe净利润达到11.69亿美金,58.54亿美金,收入和净利润均在当时创历史新高。转型完成后的Adobe, 从2017到2020年的收入年化增长率达到21.76%,从2016年的58.54亿美金,增加到2020年的129亿美金;而2017到2020年的净利润年化增长率达到45.6%,从2016年的11.69亿美金,增加到2020年的52.6亿美金,这个转型后的增速 太吓人太魔幻了,怪不得市场舍得给Adobe这么高的估值。

Adobe从2008年到2020年的12年间,收入从35.8亿美金增长到129亿美金,复合增长率高达11.25%,;净利润12年间从8.72亿美金增长到52.6亿美金,复合增长率高达16.16%。

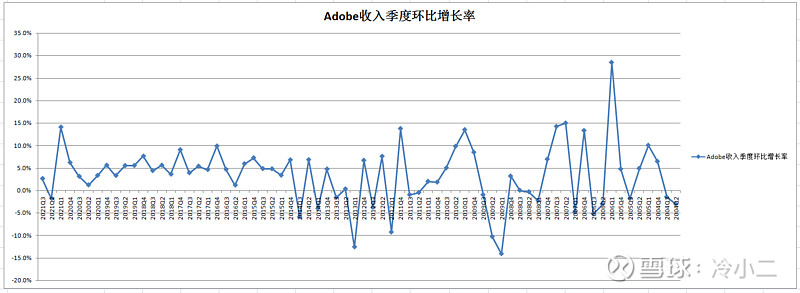

神一样的Adobe在过去70个季度中,有16个季度环比有下降,54个季度环比有增长,70个季度的收入复合增长率为3.2%[欧特克过去70个季度的收入复合增长率则为1.66%]。

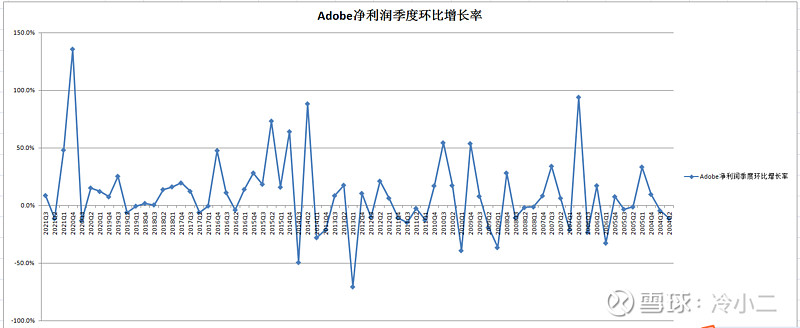

而Adobe的净利润在过去70个季度中,则是29个季度环比有下降,41个季度环比都是增长,70个季度净利润复合增长率为3.3%[欧特克过去70个季度的净利润复合增长率则为0.85%]。

注:Adobe FY2010 财年第四季度净亏损3200万美元,合每股亏损6美分。扣除重组开支和不确定的利润税项调整等特别项目,Adobe第四季度的利润是每股收益39美分,因此上图对Adobe净利润进行了正常化处理。

欧特克(Autodesk)从2008年到2020年的12年间,收入从23.15亿美金增长到37.9亿美金,复合增长率4.19%;净利润12年间从1.84亿美金增长到5.47亿美金【截至2021.1.31的2021财年的净利润为12.08亿,但是一次性的所得税收益6.62亿美金需扣除】,复合增长率9.50%。

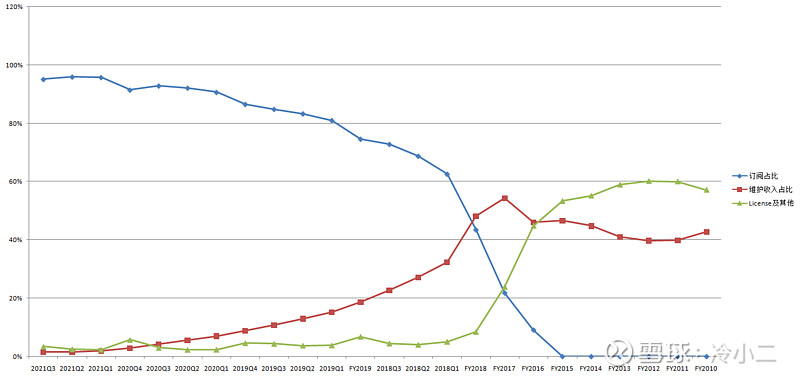

最为可贵得是,欧特克的订阅制转型还是非常成功的,我将2010到2021年三季度的销售收入构成进行了分析,公司在FY2015及以前,都是以出售一次性的软件许可及后续运维收入的模式,而从2015年转型开始后,FY2016第一次出现了订阅制收入,当年订阅制收入占比为9%,这一比例一直攀升,直到2021年三季度订阅制收入占比已经达到了95%。这个转型可以清晰的从下图可以看出:

从上述分析过程中,我发现了一个可喜的点就是,欧特克(Autodesk)的销售费率是从FY2015 & FY2016财年的40%,逐渐攀升到了FY2017的50%,FY2018更是达到了52.87%,之后开始一路下降,FY2019为46%,FY2020为40%,FY2021为37.9%,FY2022的前三季度也与上年持平,略有下降。这是订阅制转型成功的一个重要特征,销售费率因为续费老客户占比越来越大而逐渐降低。

研发费率一直保持比较高的强度,约占收入的比例为25%。

管理费率管控的还不错,近几年一直有下降,目前在10%左右。

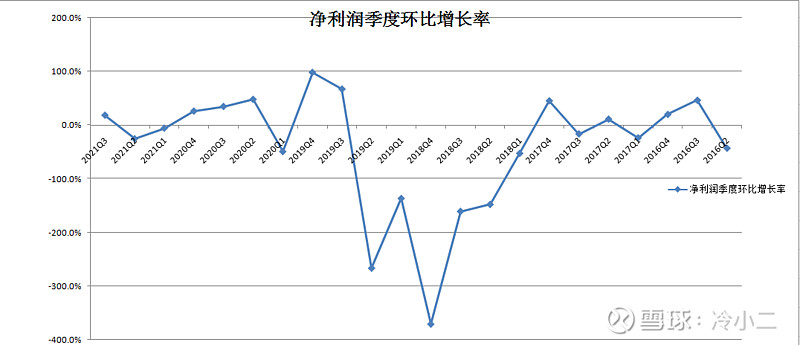

隐忧: 但是坦白说目前ADSK的净利润还不太稳定,看看如下从2012三季度开始的季度净利润环比增长率就可以看出来,忽上忽下,而且近一两年增长率似乎也不太高:

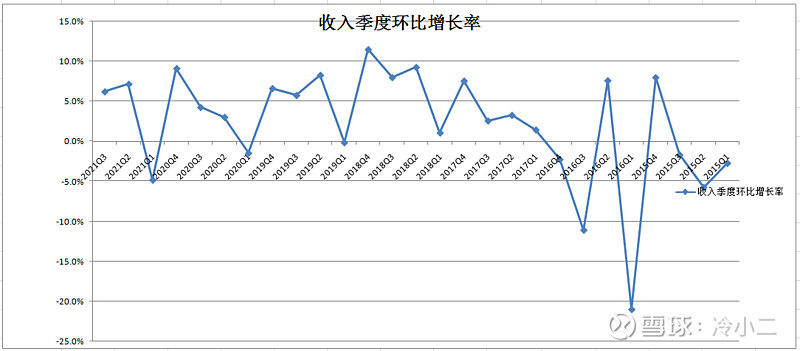

来看看收入季度环比增长率数据,也是一样的感觉:

营收及净利润的增长率数据一直不太稳定,这可能也是估值比较低的原因吧。

疑问:有人说它是元宇宙铲子股,未来将会爆发,这一点我无法判断,还请专家指教。

虽然欧特克(Autodesk)在历史上没有Adobe亮眼,但是整体来看它的转型还算是成功的,在财务上表现上,目前订阅收入占据了95%以上,还是不错的,但是净利润和收入增长率数据却不太理想,后面可以多观察一两年来看这家公司的潜力到底如何。

你在欧特克(Autodesk)身上看到了Adobe的影子吗?

$Adobe(ADBE)$ $欧特克(ADSK)$ $UiPath(PATH)$ #元宇宙再暴发!Meta发布虚拟现实应用# #SaaS# #雪球星计划# @今日话题 @仓又加错-刘成岗