截至2020年11月底, $快手-W(01024)$ 应用的日均活跃用户为2.64亿,月均活跃用户为4.81亿,市值1.4万亿港币(1800亿美金);而 $趣头条(QTT)$ 日均活跃用户为4000万(快手的1/6),月均活跃用户为1.2亿(快手的1/4),而市值11亿美金只有快手市值的千分之六,约略两百分之一。这差的有点太离谱了吧!!

结论:可以类比当年的微信与微博(后来发现微博也不是一无是处),特斯拉与新势力,阿里与拼多多,估值总是要被带起来的!

即使快手是所谓的阳春白雪,趣头条是下里巴人,那也是可以比一比的,不知道快手的业务模式高明在哪里,有什么趣头条是不能做的?

先看一下财务数据,因为财务数据就是业务的最终体现。从历史上看,趣头条的应收增速还是非常亮眼的,只是2020年出现的一系列风波让趣头条受到了不利影响,这个不利影响绝对是利益各方博弈的结果,趣头条APP存在的乱象在其他APP有过之而无不及,趣头条只不过是撞到了枪眼上或者说后台不够硬。2020年对趣头条来说确实很关键,能够确保解除这次危机完成整改,并能进入正轨,手握4000万用户的趣头条如果能够精耕内容和提升客户体验,还是有追赶的空间。2020年前三季度应收基本持平,也算是符合预期的,2020年第四季度管理层预计可以实现首次盈利,这当然是个好消息,可是投资者还是更关注用户相关数据来看未来的潜力。

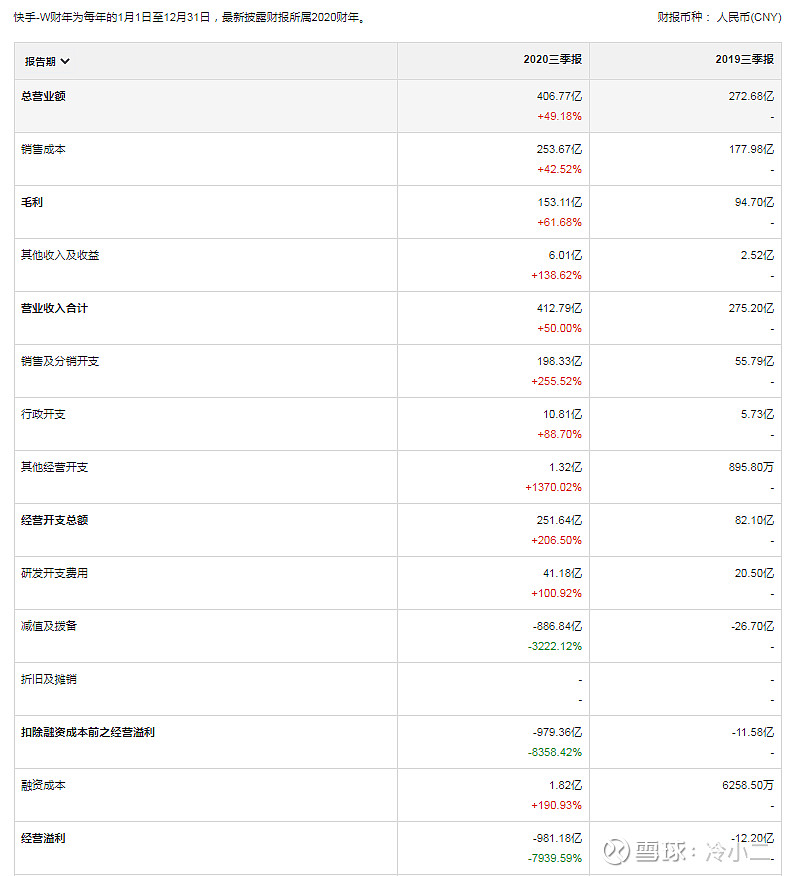

再看快手,应收增长达到百亿级增速仍然很亮眼,但是亏损也很亮眼,2020年前三季度净亏损接近1000亿,我知道很多人立马会把Non-GAAP的调节项拿出来,什么股权激励费用啊,可转换优先股公允价值变动啊,可是这些是实打实对现有股东的稀释,而且这个稀释是永久性的,优先股和股权激励在股东的眼里是每年都挖走一大块利润的。巴菲特和芒格也从来都是Non-GAAP是投行骗人的把戏,简直就是自欺欺人。

趣头条(QTT) 2016年6月上线,到挂牌上市仅用了2年3个月,打破了拼多多的记录,刷新了中概股最快上市速度。2018年9月14日完成了纳斯达克上市,趣头条上市首日股价飙涨128%,最高涨幅一度达近200%,五次触发熔断点致暂停交易,最终报收15.97美元,市值46亿美元。在当时上市的新经济公司中,趣头条上市首日的股价表现是最突出的。趣头条创下了2018年美国IPO规模超过500万美元股票的最大首日涨幅。

趣头条MAU2019年以来MAU稳定在1亿以上,旗下网络文学平台米读也于2019年10月获得了CMC领投的1亿美金B轮融资。

2017年下半年,趣头条获得成为资本领投、红点创投、华人文化跟投的4200万美元A轮融资;

2018年3月15日,趣头条完成超过2亿美元的B轮融资,由腾讯产业共赢基金领投,尚珹资本、顺为资本、小米科技、华新致远、创伴投资、光源资本、成为资本、红点创投、华人文化等跟投,B轮投后估值超过18亿美元;

2018年8月,趣头条引入包括人民网旗下基金在内的战略投资者,投资额约6000万美元,投后估值达27亿美元;

2018年9月14日,趣头条IPO募集8400万美元,上市之后,市值一度达到58亿美元。

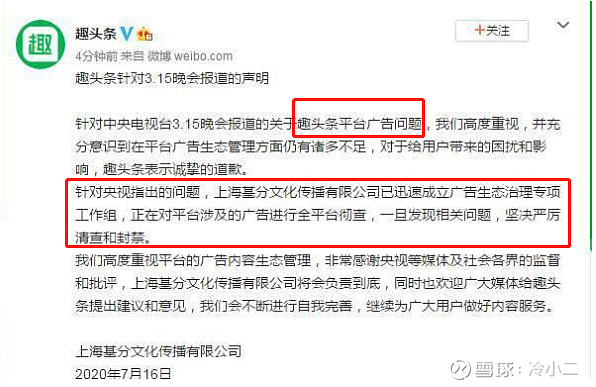

经历了2020年7月份315晚会点名、下架的风波,但是公司迅速公开诚挚道歉,并在全平台彻查。

2020年12月16日,经历了三季度的3.15曝光、整改风波后,趣头条正式发布2020年第三季度财报,财报显示,趣头条第三季度营业收入11.3亿元 [2020第二季度:14.41亿元,2020第一季度13.64亿元],下滑并不非常大,符合市场预期;2020年第三季度净亏损为人民币2.694亿元[2020第二季度:亏损2.22亿元,2020第一季度亏损5.32亿元],相比之下上年同期的净亏损为人民币8.884亿元,同比大幅收窄,环比亏损也是连续几个季度下降。

财报显示,趣头条非美国通用会计准则下运营成本同比下降87.0%,运营亏损率同比去年的60.0%大幅收窄至9.7%。趣头条预计,公司将于今年第四季度实现经营性盈利。

趣头条董事长兼CEO谭思亮表示:“面临复杂多变的市场环境,我们的业务在第三季度仍取得了一些进步,亏损连续几个季度收窄。未来,我们将继续提升运营效率,在内容建设和商业化方面做出更多努力,以实现平台的长期价值。”

财报中披露了米读的最新数据,截至目前,米读月收入破万元的原创作者过百人,头部作者月收入近50万元,平台作者单月获得稿费突破500万元。

在建设作者生态的同时,米读还在开拓IP孵化新模式,2020年9月,米读和快手达成独家战略合作,米读将平台上热门小说孵化成短剧IP,并在快手独播。截至目前,米读已在快手上搭建了《河神的新娘》、《穿书少女》、《一条刁妃》等八大内容IP矩阵,涵盖古风、民国、都市、甜宠等多种题材。

数据显示,目前,米读在快手上的短剧账号总粉丝量已破千万,全网总播放量突破14亿,单集播放量最高超5000万,集均播放量也高达500万。

在以米读为代表的长内容建设取得突破后,趣头条进行业务架构变阵,升级组织能力,将趣头条App与短视频、小视频及直播合并成为短内容BU,allin短内容生态建设。

财报显示,在市场激烈的长争夺赛中,趣头条APP人均阅读时长仍提升了15%,双月日均ARPU值环比提升了43%。直播业务在逆势中迅速调整步伐,持续丰富直播内容的同时也吸引了越来越多的主播和用户,主播开播规模环比增长64.4%,高收入主播数环比增长64.33%,人均消费主播数环比增长72.66%。

运营数据方面,趣头条第三季度平均月度活跃用户(MAU)人数总计为1.205亿人[2020第二季度:1.37亿元,2020第一季度1.38亿],相比之下上年同期为1.339亿人;平均每日活跃用户(DAU)人数总计为3970万人[2020第二季度:4300万,2020第一季度4560万],相比之下上年同期2019年三季度为4210万人; 2020年三季度每DAU平均日消费时间为55.3分钟[2020第二季度:55.2分钟,2020第一季度62.4分钟],相比之下上年同期2019年三季度为61.3分钟。

截至2020年9月30日,趣头条持有的现金、现金等价物、限制性现金和短期投资为人民币5.142亿元(约合7570万美元),相比之下截至2019年12月31日为人民币16.525亿元。公司2020年9月底应收金额10.25亿,看过财报,主要是各广告平台的账款。

业务展望

2020年第四季度,公司目前预计净收入在人民币12.30亿元至人民币12.50亿元之间,同比下降25%至26%,预计将会实现首次盈利。

趣头条旗下米读:

2020年9月趣头条旗下网络文学产品米读对外披露,目前已累计服务近两亿用户,日活跃用户近1000万,用户日均使用时长长期稳定在2小时左右。

2020年9月3日,米读宣布已与快手达成战略合作,将发挥双方平台的内容和资源优势,共同探索网络文学和短视频平台的创新合作模式。

米读CEO杨骥表示,此次与快手的合作模式是在行业内的一次全新尝试,开辟了免费网文平台的IP孵化新思路,有效解决了传统IP孵化模式中开发周期长、投入成本高等痛点。

目前米读已初步搭建出一个流量积累及内容生态营造并行的新模式,并将逐步推动IP产业的良性循环,进一步放大IP价值。

伴随用户在线时长向短视频等产品平台倾斜,以及用户阅读碎片化特点越发显著,以快手为代表的头部短视频产品已快速发展为日活超过3亿的巨型流量平台,也因此成为了承载短剧内容播放的最佳载体。

而快手小剧场经过近一年时间,已经有了非常高的用户渗透率,亟需更多优质内容提供方,给平台源源不断地输入诸如米读短剧类的精品短视频内容,以更好满足平台用户多元的内容需求,双方的强强联合为网文行业的IP孵化开拓了新的方向。

据米读内容营销总监雷爱琳介绍,米读从2020年2月起,就开始探索网文IP的短剧孵化模式,通过平台上作品的数据表现与社区用户评论等指标综合判断,米读率先挑选出4部平台原创作品进行短剧孵化尝试。

截至目前,米读已出品了10余部精品IP短剧,全网播放量已突破8.8亿,爆款频出,其中单集最高播放量达4200万,平均点赞破百万,并多次登顶快手小剧场单日最热榜单第一名,且已有两部短剧被收录到头部在线视频网站的电视剧板块中。

在模式跑通,并成功牵手快手之后,米读计划今年推出30部短剧,覆盖甜宠、悬疑、都市玄幻等各类丰富题材,以更好满足用户各异的阅读口味。

米读用户日均使用米读APP次数高达9次,他们喜欢利用碎片时间追更。具体而言,工作日的早班通勤、午休以及下班后的自由时间是阅读高峰;在周末,用户阅读波段分布更为均匀,除了三餐时间,他们几乎都会开启阅读模式。

跟 快手-W(01024) 、抖音等巨头比较,当然根本不是一个档次的,更谈不上竞争对手了,但是趣头条也未必就没有任何作为,未来趣头条如果能够把握住独特的用户群体,在米读、短视频等领域深耕,给这些大平台输送流量【目前看到有跟快手、抖音合作,甘当小弟跑跑小活吧】,手握的这些用户还是能够给公司带来收益的。

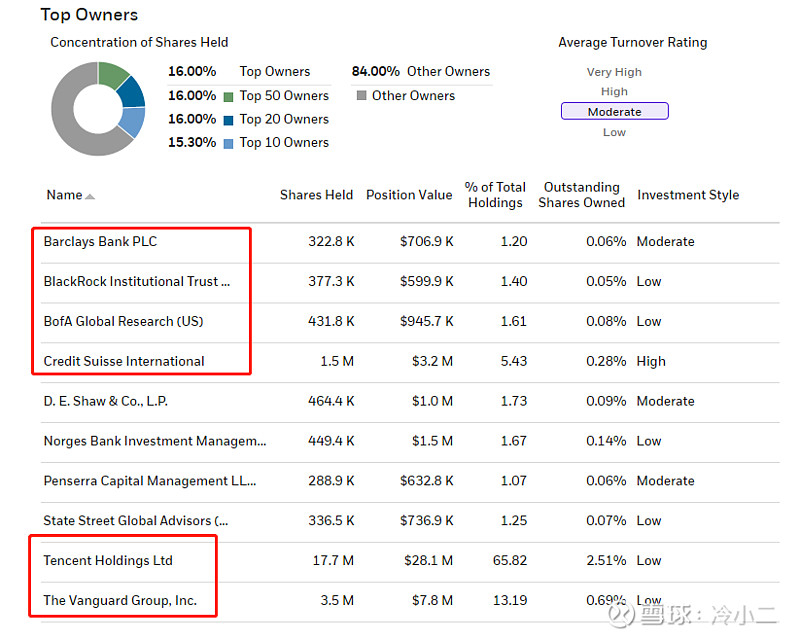

目前看到公司还是有一些机构投资者配置了趣头条股票的:

目前感觉风险就是管理层变动导致整体团队创新力不足,没有了拼劲,后续公司的发展就堪忧了,目前用户数量一直有所下滑,这可能也是投资者担忧的地方吧。关于趣头条未来的发展,董事长谭思亮曾表示“未来我们希望成为一个泛娱乐内容平台,比如说资讯、有视频、有小说、有段子、有漫画、有音频。资讯只是最容易切到人群的介质。”趣头条的星辰大海将会怎样?想必“未来”肯定知道答案。

@陈达美股投资 @仓又加错-Leo @刘志超 @UC产的韭菜A @今日话题 @Ricky

#快手被纳入恒指等一系列指数股价大涨# $拼多多(PDD)$ #年前红包行情你跑赢大盘了吗# #变异新冠病毒将成2021年新挑战# #2021春节见闻# #中概小票活蹦乱跳#