$南极电商(SZ002127)$ 从暴跌到现在南极电商的250亿市值,9-10多块的区间震荡.看过很多大V很多球友的观点和内容。

我也想以自己的视角和分析,给南极电商的投资交一份作业。

以下将根据,南极电商的几个部分展开。

1、投资机会的出现(短期出现股价暴跌的原因)

2、长期投资价值(商业模式、财务特征、行业与竞争情况、优势看点)

3、投资的核心矛盾和次要矛盾(增长、投资情绪)

4、估值(20PE,250亿市值现在是便宜还是贵了)

01

「短期」投资机会的出现(短期出现股价暴跌的原因)

短期的暴跌,于大众投资者都知道的信息前者是「财务造假」,后者是「增长触顶」。

回顾历年南极的市值和PE情况发现.2020年6月份股价20多元,对应市值在400亿左右。市场给到南极都是「高增速的预期」,20多倍的市盈率,对应的是13%的增速预期。

但2019年~2020年南极电商的主要矛盾就浮现出来了,后面会集中论证。

02

「长期」投资价值(这家公司怎么样?)

我们来看看这家公司到底怎么样,商业模式和随之而来的财务特征与行业竞争情况。根据公开资料的搜集和整理,南极电商的业务是电商的中介服务,主营电商和广告代理业务。如下图。

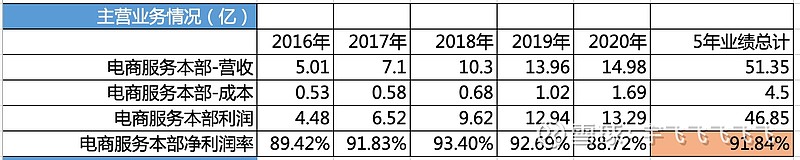

财务上南极保持高毛利的特征。南极电商所处的电商行业是一个充分竞争的市场,同业竞争对手有恒源祥、七匹狼、北极绒。广泛市场中有大大小小的个人店主的店群和小品牌。这个高毛利的特征代表着充分的竞争优势,换句话说,他行业地位高,很强。(只限于电商业务,不包含时间互联的广告代理业务)

毛利可达91%,吊牌费是主要收入来源。

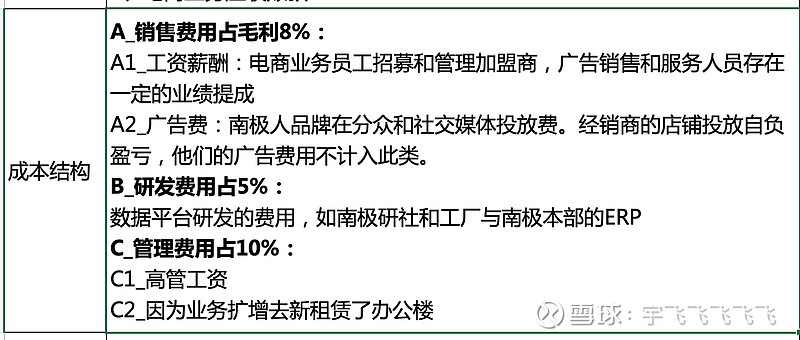

南极电商的成本结构也是纯人工的费用,没有什么工厂等重资产投入。

总归看下来,南极电商在一个充分竞争的市场中,成本投入少、维持着很高的净利润。

这是因为南极电商的商业模式而来的,只占据价值和利润最丰厚的品牌板块上(品牌授权)。但南极电商不是一步到位的,到今天的模式和财务情况来源于张老板在历史上的几个逆天操作,深入调研过的投资者都应该略有知晓,故略。

底子看起来很好,那么,是机会还是啥?是病还是药?

03

投资的核心矛盾和次要矛盾(增长、投资情绪)

投资矛盾的主次,是关系到我们来看这家公司价值到底几何的标准。

本人认为南极电商投资的主要矛盾只有1个。

1、「货币化率下降」

1.2、原有服饰家访品类增长触顶

1.3、库存积压与去库存的利润兑现

(2、3为引子合力推助1的发生,而股价下跌)

次要矛盾:

1、阿里渠道流量规则改动

2、质量差劲

3、YY的财务造假

(三者都偏向放大了投资者的情绪)

货币化率下降,是评估股价下跌之后南极电商整个模式是好转还是噩耗的核心。

关系到南极的合作方愿不愿意接受这个抽成,觉得南极电商的服务值不值,合作商数量的增长,品类中50%非纺织品类且比例不断提高有没有人卖,以及我们非常关注的GMV增长。

影响着模式和利润。

上文提到2019年~2020年南极电商的主要矛盾就浮现出来了。为什么是这个年份?

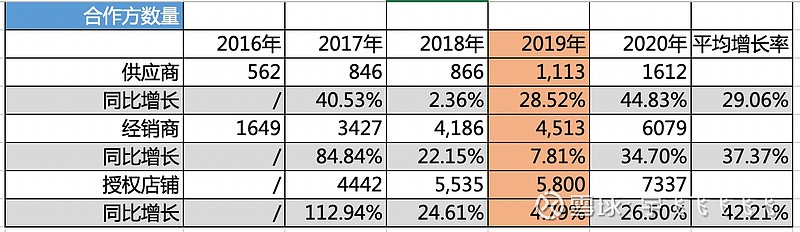

先来看这组数据,南极电商历年的合作方数量。

从2016年开始到2018年,南极合作方数量一直保持着高速的增长,但2019年增长下降了,2020年又迅速激增,这里是为啥?

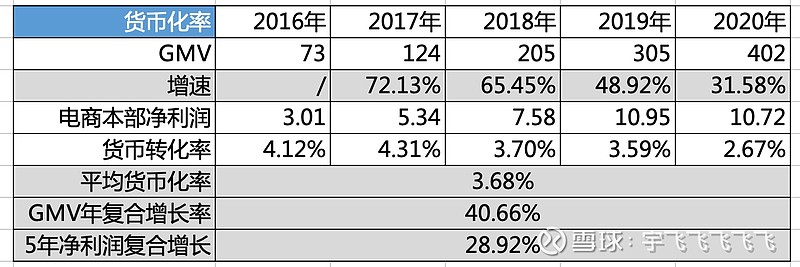

从货币化率来看,的确能找到一些答案。

从2016年到2018年稳定3.7%~4.31的抽成费,再到2019年3.59%的抽成费。

聚焦一个核心问题,2019年货币化率下降了,但合作方数量不怎么增长了,是人家觉得南极电商的服务不值了么?

这些合作方贡献了2016年-2018年南极电商的高速增长,依靠原有的服装家纺品类、南极的商业模式和阿里渠道,卖卖卖。但到2019年好像渠道增长乏力和品类增长乏力的问题就开始出现了。

那么南极给工厂和经销商提供了什么服务,能配的上抽3%?

1)对工厂来说:是持续的订单

a) 工厂卖给经销商货

b) 提供资金担保和账期

2)对经销商来说:货便宜,卖的比白牌贵一些。有利润保障。

a) 南极人品牌的产品溢价和消费者认知、统一包装设计

b) 在平台开店、选品、样品检测、上品、图库、商品页面优化的运营工作

c) 品类产品的销售数据

d) 帮助筛选和监控工厂货的残次品

e) 较低的物流费

f) 较低的采购费

g) 比白牌高10~20%的区间去卖可以卖得动

总而言之,通过南极电商的数字化平台,帮助经销商选出有竞争力的商品和统一管理店铺商品和运营并进行低成本的采购和发货

2019年合作商数量总体增速下降,显然3.5%~4%以上的抽成费对应的南极人服务的合作方并不认可。

抽成费在2020年调节到2.6%(南极官方对于货币化率降低的口径是给平台经销商让利1%,占领市场),合作方商数量同比大幅度激增,总体激增约20%+左右的数量.

同样,对应着2019年~2020年相应南极人的动作大力拓展更多渠道(拼多多/短视频)和更多品类(除服装家访品类之外的50%)、南极人数据服务组件可以知道哪些品类中的产品有爆款能力以及稳定的需求,包括数字化ERP。这种情况下他根据市场需求变化来调整供应商/经销商的生产能力和反应能力.

如果长期对应2.6%的货币化率,我估计应该会这种抽成对于合作方来说应该是个可以接受的抽成费用.

04

估值(20PE,250亿市值现在是便宜还是贵了)

假设未来5年货币化率持续保持2.6%,是有竞争力的,可以稳固合作方整盘数量

那么计算南极的内在价值的抓手,有以下几个保守的依据,再重申一遍,是保守啊!(你说我鼠目寸光了也没关系,我这人胆小儿)

1)GMV增速

首先历年南极电商的GMV年复合增长为40.66%,在未来5年还继续保持这个超高增速肯定是不现实的,但市场上也公开了南极人各个渠道的增长数据,光是短视频和拼多多的数据就很亮眼,还有CA的品牌授权代理销售合作等等.

发展新品类、新渠道、新品牌都是增速提升的信号。

但说到底我们要取一个合理与保守的增速,后期考虑到品类扩展和平台增速稳定的放缓,以全网零售额增速14%~15%保守估计,现在GMV402亿,5年后800亿GMV。新多出来的400亿GMV。是有板块划分预期的。

发展新品类/新渠道/新品牌

板块分别占比40%、50%、10%

对应金额分别为160亿、200亿、40亿

(跨境电商和国内外新纳入品牌的扩张是新品牌的主要成分,我主观上分配份额少的原因是,一个是我作为一个从事品牌营销身份的人并不认为这是几年就能弄好的,第二个是跨境这玩意儿还没发生,不能给太多的预期)

2)长期货币化率微提升

2020年张老板说,给经销商提价20%,姑且增加0.2%的货币化率。按照2.8%长期货币化率来算,够保守把?(假设数字化ERP成功,长期以2.8%抽成费对合作方来说物超所值)

接下来就是估值,现有的估值方法一般有PE估值法、PB估值法、PEG估值法、PS估值法、EV/EBITDA估值法和现金流量折现方法、期权定价方法七种

我也说不上用哪个估值好,我认为估值反正就是估算未来你总共能赚多少钱,公司市值是对未来利润集合兑现的体现。毛估估,方向不错,就笃定一下。

接下来的估值不涉及「永续经营」的概念

(也请各位大V提一下自己不同估值角度,我认为我的肯定不准哈)

那到底南极现在是便宜是贵,是大房变二房,还是汽车变摩托,咱们看看。

3)估值:

a) 「GMV」:5年后,800亿GMV;2.8%货币化率=22.4亿净利润

b) 「PE估值」:全网零售额增速14%~15%等于22.04~23.35区间

「预期区间」22.04~23.35=493亿~524亿

「安全区间」为15.09~15.79=338亿~354亿

4)买卖点:

买点:220亿以下

卖点:500亿~600亿或以上

05

信息附录和往期回答内容摘录

Q:提价会影响GMV?

A:南极人与其目标客户的高粘性也是建立在价格的基础上,纺织类GMV会下滑,但非纺织类商品不一定(我没有数据支撑,纯感觉)

整体平均提价有问题,但局部提价不会有问题。这也就是南极说提价20%,我给0.2%货币化率,从2.6%加到2.8%的原因。

Q:授权商品范围太广,透支品牌力

A:第一货品卖得出去、第二授权的接受前提是对方认可你的服务和分享的利益(货币化率)、第三南极人对C端是家庭品牌,对B端是服务商的角色

Q:这里面为什么没有涉及时间互联业务的计算?

A:广告代理是个苦哈哈的活,没啥增长的…(哈哈我自己就是这个行业的,我天天熬夜熬秃头呢)同时,是两个公司的业务。没有业务上的协同

一个是广告投放。(拿代理,找客户,消耗广告费,垫付与结算账期)

一个是电商销售。(渠道商供应商店铺运营,主要平台的免费流量获取,销售抽成与其他保理,店铺授权运营费的收入和支出等此处信息量大,故略)

算上时间互联的利润和估值的话,没有安全边际。

感谢@谦和屋 @吴的投资周课 @TOMPKU @villike @金女士的张先生 @老韭老酒 @东东psk @fishbird @白衣奇士 @取财有方 @大视野蒋炜 @Andrew季 @零天赋 @归藏先生 @Bambi斑比 @老华和阿姨 @托福点邓 @老鱼儿CD @阿鑫No1

排名不分先后,提供各位花时间和精力提炼的观点和看法(投资理念)给本文提供了超级超级多的资料可供参考。

声明:

我是96年的品牌工作者,服务客户包括腾讯、阿里、蒙牛等互联网、电商、快消行业。

欢迎交流!