报告导读

从销售恢复看,需求弹性弱于供给,价格恢复相对疲弱,维持年内倒V判断;土地市场回归均衡状态,但地价坚挺,已经成为房企不得不面对的难题。

1.销售继续向好,房企差异显现。1)本月销售面积增速10.5%、销售额增速7.0%,延续复苏态势,销售金额首次转正,预计后续仍将维持;2)TOP5最稳健,TOP11-15房企表现强势;3)房企销售差异显现,前5个月恒大、绿城、世茂、招商蛇口销售增速已转正,绿地、中海、新城相对疲弱。

2.价格修复相对疲弱,供给侧弹性更大。在需求释放下,虽然销售均价止跌回升,但是本月环比增速大幅收窄至0.5%,同比仍相对疲弱,反映了需求释放弹性仍不及供给。随着疫情后开工盘逐渐进入预售,及房企回追销售意愿,未来两个月我们将看到大量楼盘入市,价格修复可能延续疲弱态势。

3.热度已过,土地市场回归均衡状态,但政策偏稳情况下,拿地成本将是房企的不得不直面的难题。本月拿地有两个方面回归均衡:1)拿地金额下滑,土地投资强度回归34.8%的均衡水平;2)拿地城市结构一线占比下降,三线占比提升,前期受疫情影响,向一二线集中及4月补土储的影响逐渐结束,重归均衡。但是拿地溢价率及土地成本并没有随之下滑,在负债得以续期的情况下,公开市场土地竞争将土地成本推至高位侵蚀利润,已经是房企不得不面对的难题。

4.融资成本如期下行,但是量的边际变化有隐忧。1)宽松的货币政策逐渐向后传导,本月各评级房企信用利差均大幅下行,房企融资成本改善明显;2)但从量上看,境内发债无论是绝对量还是增速均继续回落,房住不炒政策基调下,房企融资只能是平稳;3)结构上看,本月海外债融资重启,后续国内融资有明显天花板情况下,海外融资成为房企考虑的渠道。

5.供给放量,维持年内销售倒V型判断。从本月数据,我们基本判断是需求释放的弹性弱于供给,价格恢复仍较为疲弱,后续推盘将带来销售继续改善,但四季度销售可能会有下行压力。政策取向以稳为主,土地市场回归均衡,但溢价率和价格并没有显著下行,土地成本将是房企不得不面对的难题,未来对拿地窗口期的判断将会更难,们看好具备竞争优势的房企,推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等,推荐物业公司中海物业、宝龙商业,受益新大正、招商积余。

风险提示:政府重新放开前融、再走土地金融模式。

正文

1. 销售:稳步改善,看供给弹性

1.1.龙头房企销售额同比转正,TOP6-10表现偏弱

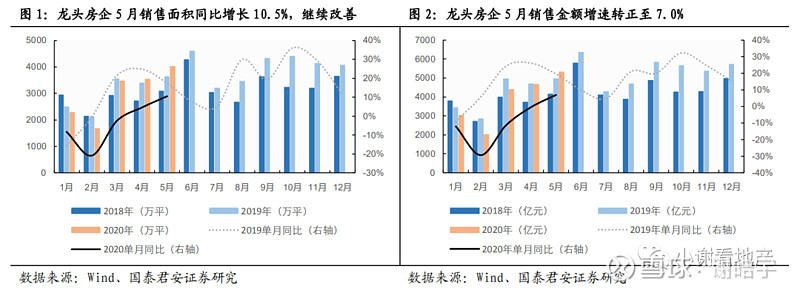

销售持续改善,龙头企业销售额增速本月转正。5月监测的18家房企销售面积4006万平,同比增长10.5%,增速较上月回升5.9个百分点;销售额5311亿元,同比增长7.0%,增速较上月回升7.4个百分点。我们对供需双升、销售改善的判断持续验证。总体看,龙头房企1-5月销售面积下滑1.3%,销售金额下滑7.1%。

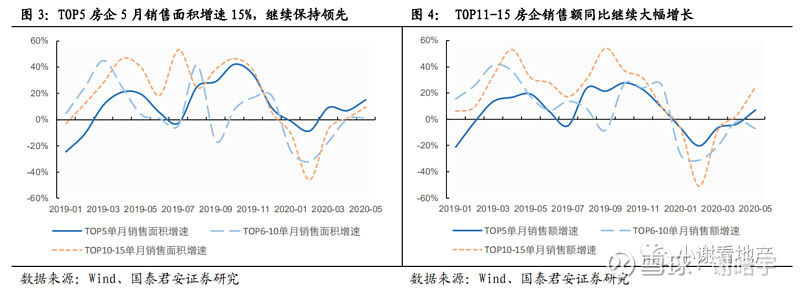

本月TOP6-10销售出现波动,TOP11-15房企表现强势。TOP5、TOP6-10、TOP11-15房企销售面积同比增速分别为15.0%、1.0%、9.6%,销售额同比增速分别为7.0%、-7.1%、24.6%。TOP6-10房企增速自上月大幅改善后,本月开始边际走弱,销售金额增速甚至回落,而TOP10-15房企改善幅度最大。

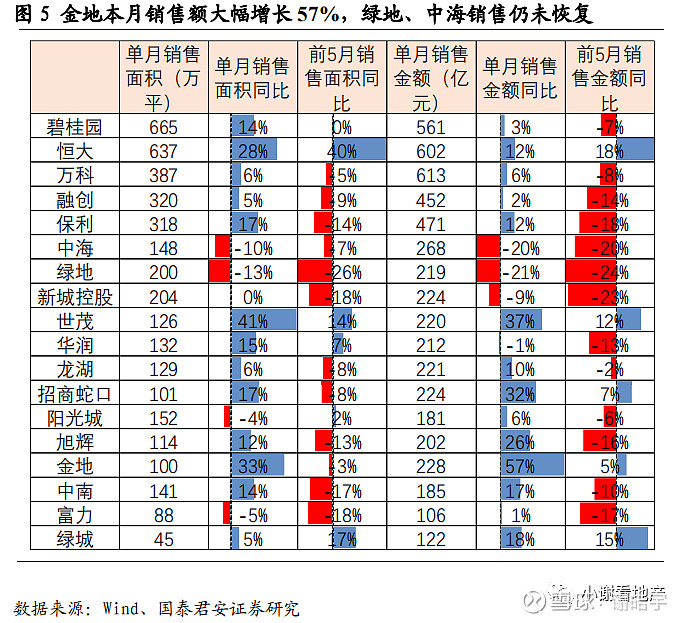

多数房企单月销售转正,绿地、中海、新城控股销售偏弱。本月金地销售大幅改善,销售面积和金额同比增长分别为33%、57%,带动年内累计销售金额转正。绿地、中海、新城控股单月销售金额增速分别为-21%、-20%、-9%,距恢复仍有一定差距,其前5个月销售同比也排名靠后。

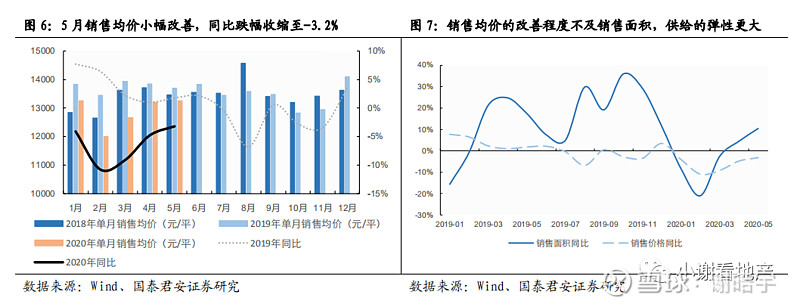

1.2.销售均价跌幅收窄,供给弹性更大

龙头房企5月销售均价小幅上涨,同比跌幅收窄。监测的18家龙头房企5月销售均价13257元/平,环比回升0.5%;但同比仍下跌3.2%,较上月收窄1.6个百分点。从量价对比看,价格改善幅度不及销售面积改善程度,需求呈稳健释放态势,弹性不及供给端。

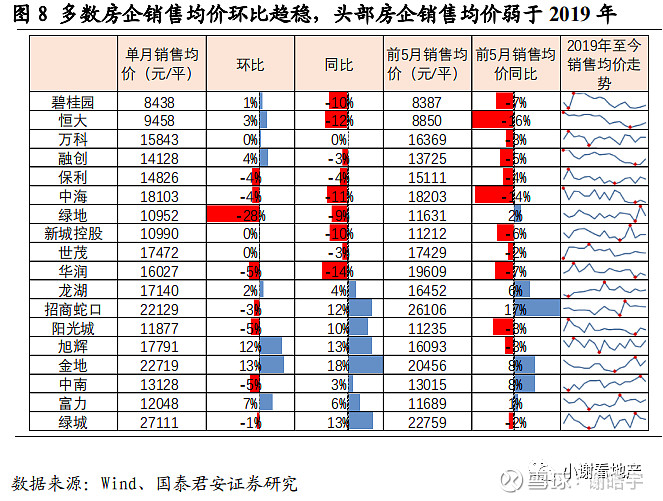

多数房企单月销售均价环比趋稳,但前5个月销售均价仍然偏弱。1)本月18家房企中,销售均价同比下跌房企10家,环比下跌9家,14家环比变动在5%以内。2)头部房企销售均价呈现同比下跌,主要由于其销售持续在下行通道中,但近两个月呈现企稳趋势。3)多数房企前5个月销售均价同比下跌,恒大中海跌幅较大,招商蛇口同比上涨17%。

2. 拿地:土地投资回归均衡,预计后续将维持平稳

2.1.拿地金额回落,土地投资强度和城市结构回归均衡

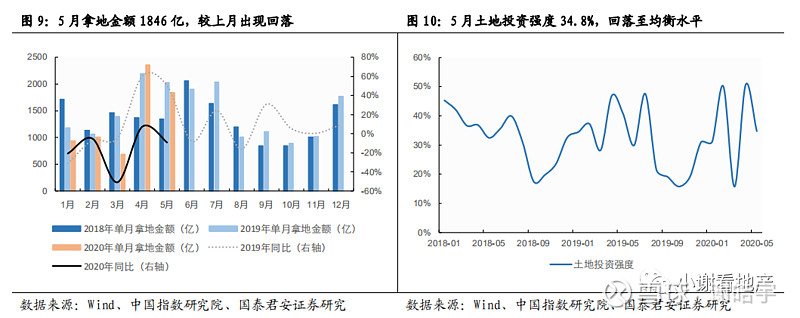

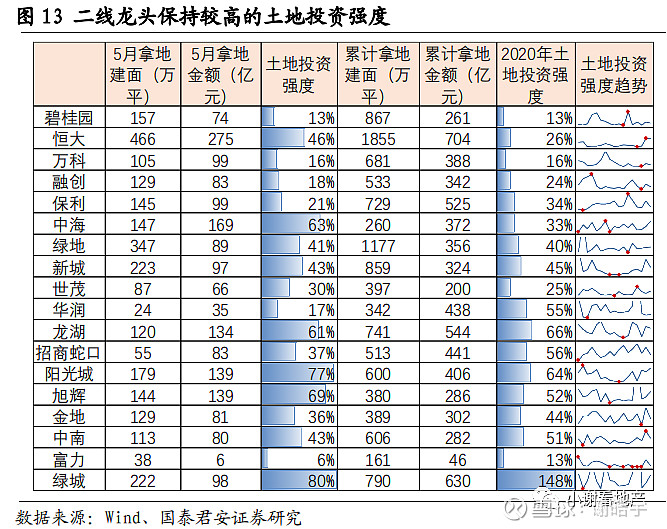

土地市场小幅回落,恢复至均衡水平,预计后续保持平稳。监测的18家龙头房企5月拿地金额1846亿,同比下滑9%,增速较上月回落16.5个百分点。从土地投资强度(拿地金额/销售金额)看,本月回落至34.8%均衡水平。考虑到年内开盘因素,一般二季度为拿地高峰,由于疫情原因,2020年房企一季度拿地不足,4月份拿地放量,目前拿地基本恢复至均衡水平,预计后续将保持平稳。

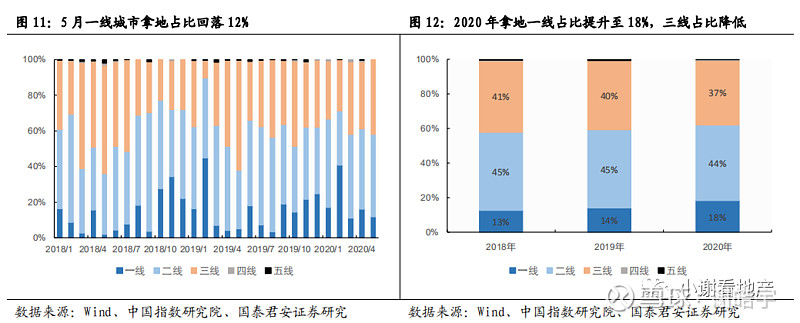

5月拿地一线城市占比小幅回落,拿地结构恢复至前2年均衡水平。2月龙头房企拿地主要集中在一线城市,带动2020年整体一线拿地金额比例提升至18%,三线城市拿地金额比例降至37%。5月拿地结构回归均衡,一线、二线、三线拿地比例分别为12%、46%、42%。

绿城、阳光城本月发力,二线龙头年初以来拿地强度较高。本月5家房企拿地强度超过60%,分别为绿城、新城、中南、招商蛇口。从2020年累计数据看,头部房企拿地力度明显偏弱,二线龙头则保持较高拿地力度,如龙湖、阳光城、招商蛇口拿地强度在60%左右,绿城土地投资强度达到148%。

2.2.土地价格韧性较强,溢价率维持高位

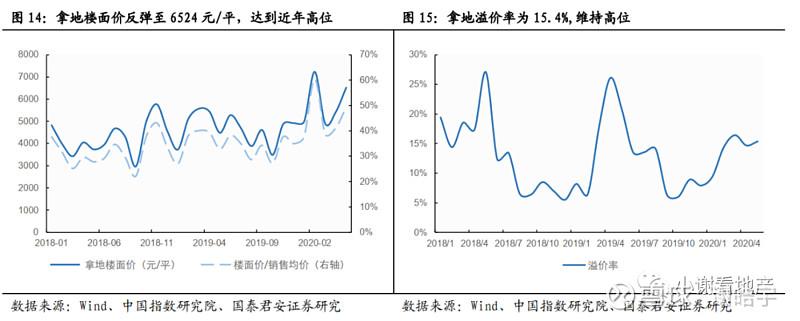

本月龙头房企拿地楼面价继续上升,溢价率维持在相对高位。本月18家龙头房企公开市场拿地平均楼面价6524元/平,环比上涨20.5%,再次反弹至高位,楼面价/销售均价升至49.2%。从拿地溢价率看,自2月后一直维持在中高位水平,本月溢价率15.4%,比上月提升0.7个百分点。

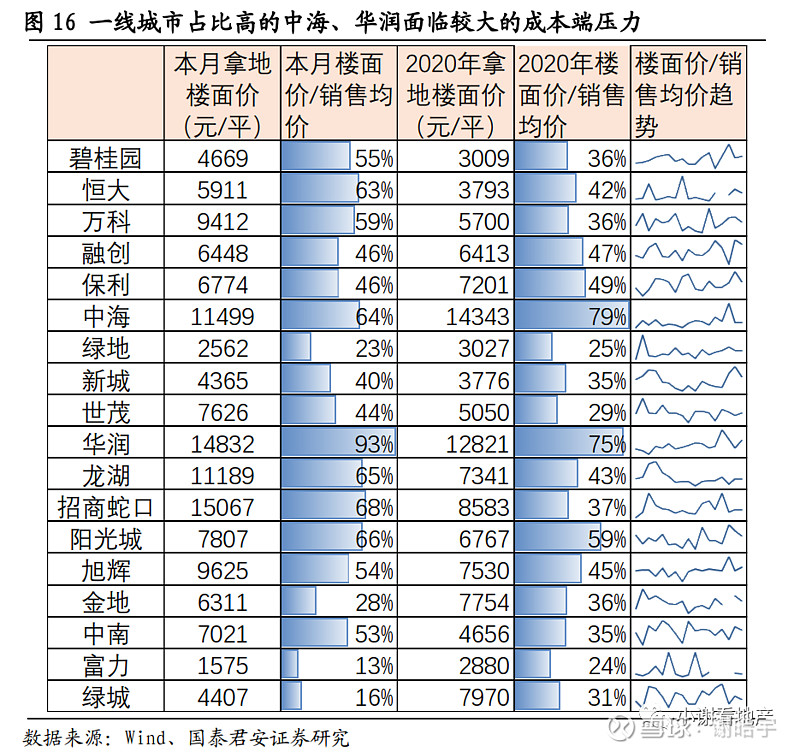

本月华润拿地均价较高,从2020年拿地总体看,中海、华润、阳光城拿地价格较高。2020年以来,主要布局一二线城市的中海、华润拿地楼面价大幅提升较大,主要因为疫情后房企拿地更向一二线集中,推高了溢价率,后续成本端存在较大压力。

3. 融资:成本大幅压缩,量边际下滑

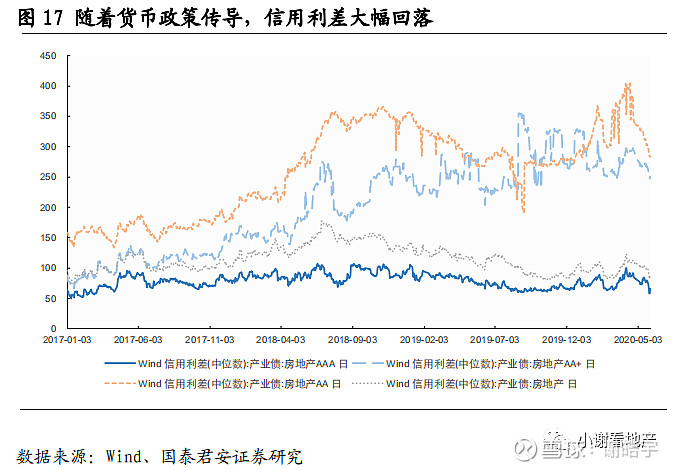

本月行业信用利差大幅下行,宽货币政策效果逐渐显现。本月房地产行业信用利差下行21bp至86bp,其中,AAA房企信用利差下行15bp至66bp,AA+房企信用利差下行29bp至251bp,AA房企信用利差大幅下行51bp至284bp。总体看,随着货币政策效力不断传导,信用利差收窄开始显现,房企融资成本明显改善。

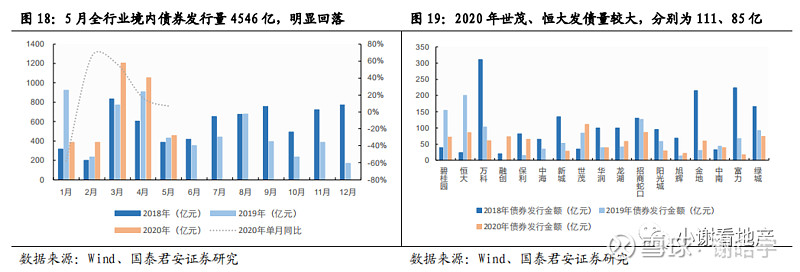

本月地产行业境内发债较明显回落,房企融资边际收紧。本月全行业信用债(含企业债、公司债、中票、短融、定向工具、资产支持证券、可转债、可交债)发行量共4565亿元,同比增长7%,绝对量较上月减少598亿元,增速回落9个百分点。本月共8家龙头房企发债合计184亿,较上月明显回落23亿,恒大、融创、世茂分别发债40亿、33亿、31亿,排名领先。2020年以来,世茂、恒大发债量较大。

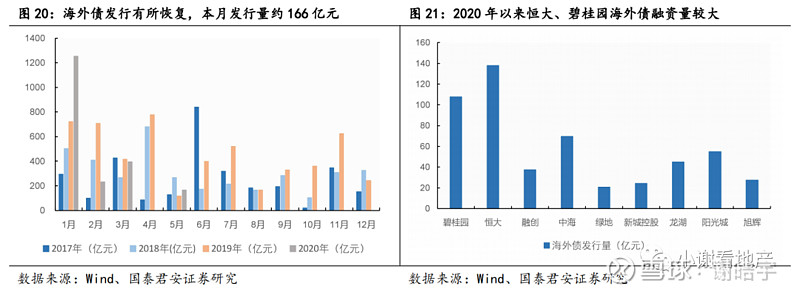

5月海外债发行逐步恢复。全行业看,继4月因评级调整无海外债发行后,本月海外债发行有所恢复,全行业发行量166亿元。龙头企业中,本月仅碧桂园有海外债发行, 5年期5.44亿美元,票面利率5.4%。

供给放量,维持年内销售倒V型判断。从本月数据,我们基本判断是需求释放的弹性弱于供给,价格恢复仍较为疲弱,后续推盘将带来销售继续改善,但四季度销售可能会有下行压力。政策取向以稳为主,土地市场回归均衡,但溢价率和价格并没有显著下行,土地成本将是房企不得不面对的难题,未来对拿地窗口期的判断将会更难,们看好具备竞争优势的房企,推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等,推荐物业公司中海物业、宝龙商业,受益新大正、招商积余。

特别声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。