导读

疫情后,4月销售快速复苏,同时如期看到了需求复苏带动销售均价的回升,我们预计政策仍将以稳为主,5月份供需共同发力下的基本面盛世将是驱动板块的关键要素。

销售快速复苏,Q2销售超预期逐步兑现,后续将继续验证。1)在复工复产及需求端释放的带动下,销售实现快速复苏,销售面积同比增长4.5%,销售金额增速回升至-0.4%;2)前期恢复较慢的TOP6-TOP10房企本月增速大幅改善;3)从单独房企看,除恒大仍保持较高销售增速外,绿城、世茂销售端表现优异,2020年1-4月累计销售额同比转正。

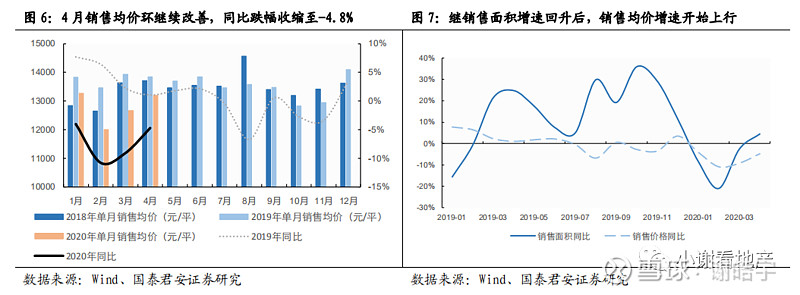

量增带动价升,需求复苏。过去三个月我们从量价关系上看到了从打折促销到价稳量增,本月我们如期看到了需求复苏,销售均价和销售面积增速同向改善,验证市场逐渐从房企促回款供货向需求端逐渐释放的逻辑演进。需求的复苏仍具备持续性,而且当前销售均价仍处于偏低水平,根据疫情后复工测算,5月下旬将会迎来大量新盘入市,我们预计5月基本面将大幅改善。

土地市场量价齐升,实际是销售超预期和前期融资边际改善的反映,后续将主要靠销售支撑。1)前期受疫情影响,土地市场呈现较大波动,结构性因素导致数据可比性较差,但从4月来看,龙头房企拿地金额基本恢复至2019年同期高位水平,当时正是融资再次收紧前的土地市场火热期,疫情后销售的快速恢复及前期融资端的边际改善是本月拿地高增的主因;2)拿地价格持续维持在较高水平,楼面价/销售均价位于高位,土地端的竞争使得房企承受较大的成本压力。

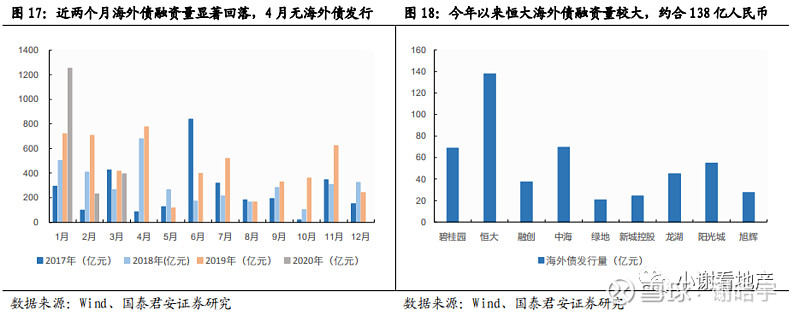

融资量维持平稳,成本有望压缩。1)前期融资放量后,本月境内信用债融资环比下降,我们认为在“房住不炒”被反复强调及土地市场呈现出热度的背景下,融资量再次上行可能性较小,将持续维持平稳;2)从结构看,本月无海外债发行,随着后续国内融资不再继续宽松,预计海外债将重新被运用;3)从融资成本看,信用利差前期被动走扩后进入主动收缩阶段,成本有望继续下行。

供需助推5月进入楼市盛世,维持二季度基本面全面爆发判断。需求端复苏已有体现,从疫后开工到预售测算,预计将在5月下旬迎来供给端的第一次大幅度释放,5月将看到供需同时发力下的楼市盛世。较热的土地市场和融资再次向下注定政策仍将以稳为主,楼市自身表现将是板块的核心决定因素,维持板块增持评级并优选龙头房企。推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等。

风险提示:政府重新放开前融、再走土地金融模式。

正文

1. 销售:继续快速改善,需求释放显现

1.1.龙头房企销售面积同比首次转正,TOP6-10快速恢复

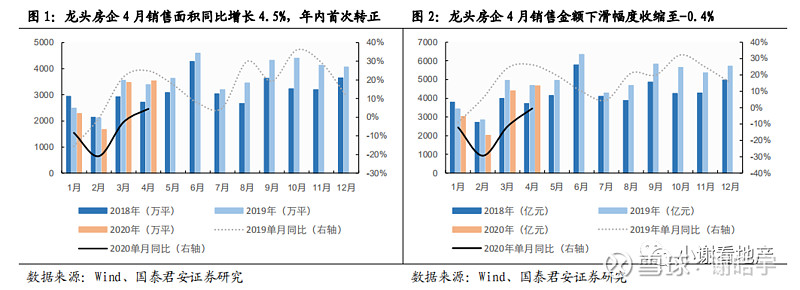

销售持续改善,龙头企业销售面积增速首次转正。4月监测的18家房企销售面积3534万平,同比增长4.5%,增速较上月回升7个百分点;销售额4661亿元,同比下降0.4%,增速较上月回升11个百分点。随着4月复产复工持续推进,需求释放带动销售持续回暖,销售额边际改善程度好于销售面积。总体看,龙头房企1-4月销售面积下滑5%,销售金额下滑11.5%。

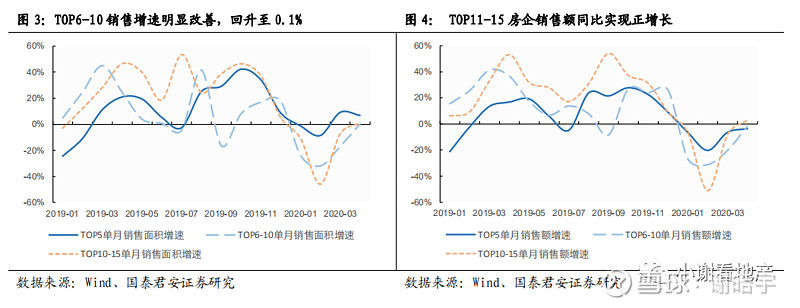

本月TOP6-10销售增速明显改善,TOP11-15平稳恢复,TOP5增速略有下滑。TOP5、TOP6-10、TOP11-15房企销售面积同比增速分别为6.8%、0.1%、1.1%,销售额同比增速分别为-3.6%、-1.8%、-2.9%。TOP6-10房企销售开始发力,销售面积和销售额增速边际改善19pcts、17pcts;继上月大幅回升后,本月TOP11-15房企销售改善速度趋缓;TOP5房企销售增速略有下滑。

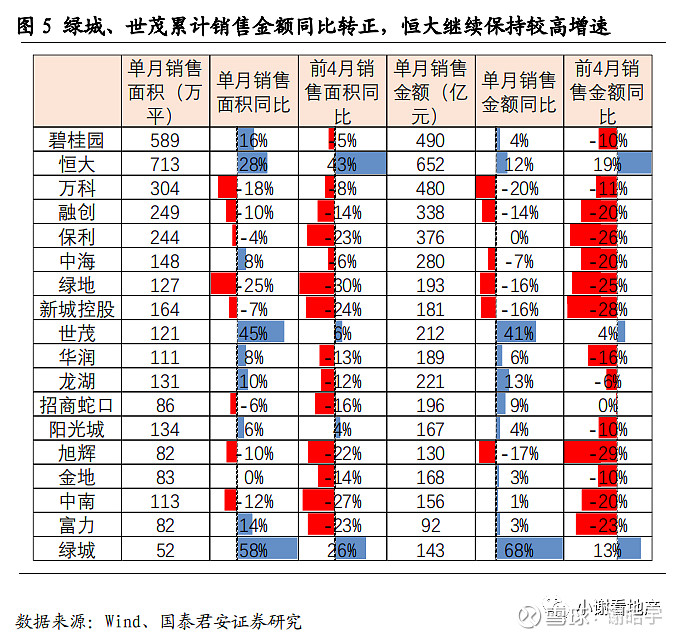

绿城、世茂销售强势增长,恒大优势保持。本月绿城和世茂大幅增长,销售金额同比增长分别为68.2%、40.7%,带动年内累计销售金额转正。恒大延续前期销售优势,4月销售面积同比增长28.5%,销售金额同比增长11.6%。但万科销售同比下跌幅度扩大,销售面积和销售金额分别同比下跌17.9%、20.3%。

1.2.销售均价如期回升,需求端开始发力

龙头房企4月销售均价继续上涨,同比仍处低位。监测的18家龙头房企4月销售均价13190元/平,环比继续回升;但同比仍下跌4.8%,价格依旧处于低位。从量价对比看,上月销售面积增速率先反弹后,本月销售均价同比反弹,需求端逐渐发力,量价增速同向改善,我们预计Q2该趋势将延续。

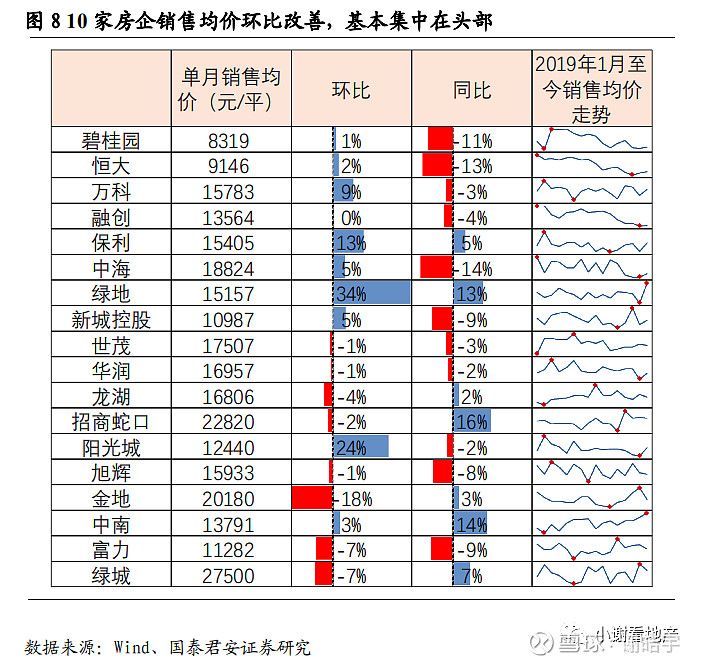

头部房企销售均价开始缓慢回升。本月18家房企中,销售均价同比下跌房企11家,环比下跌8家,环比上涨的房企集中在头部。绿地、阳光城本月销售均价较上月大幅上涨,分别为34%、24%;同比数据看,招商蛇口、中南、绿地销售均价同比增幅超过10%,而中海、恒大、碧桂园跌幅超过10%。从去年至今的趋势看,碧桂园、恒大、融创、中海各月销售均价呈现下行趋势,保利、阳光城本月有回升迹象。

2. 拿地:土地市场回暖,达到2019年高位水平

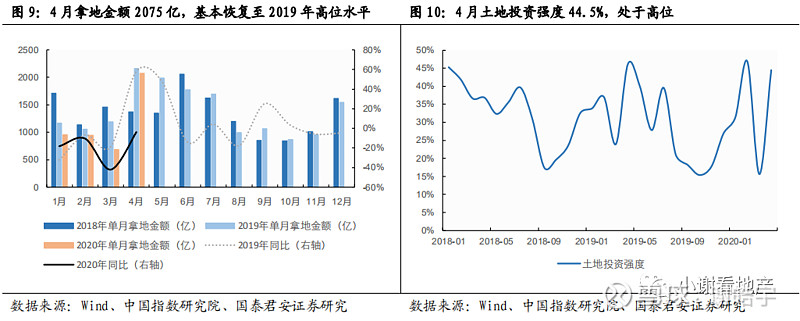

龙头房企土地投资回升至疫情前水平,后续将主要靠销售支撑。18家监测的龙头房企4月拿地金额2075亿,同比下滑4.1%,增速较上月大幅回升38.1个百分点。从土地投资强度(拿地金额/销售金额)看,本月大幅回升至44.5%。本月土地市场基本恢复至2019年同期水平,由于2019年4月为土地市场高点,本月房企拿地并不低,我们认为前期融资边际改善和销售超预期是主因,后续销售将成为土地市场的主要支撑。

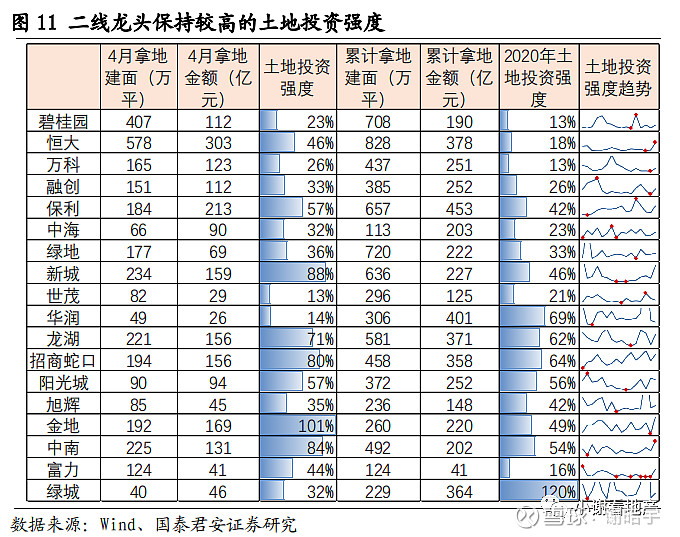

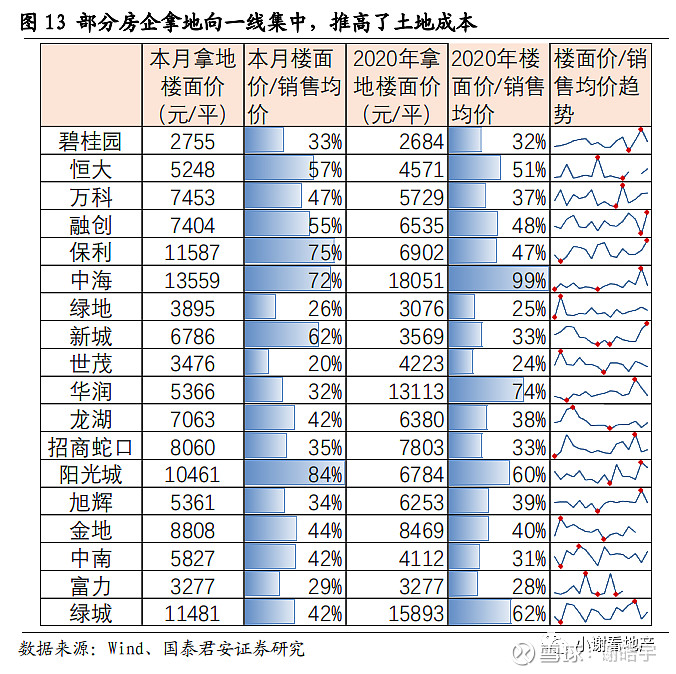

金地、新城控股本月发力,二线龙头年初以来拿地强度较高。本月4家房企拿地强度超过80%,分别为金地、新城、中南、招商蛇口。从今年累计数据看,头部房企拿地力度明显偏弱,二线龙头则保持较高拿地力度,如华润、龙湖、招商蛇口拿地强度均在60%以上,绿城前期在一线城市大幅拿地,土地投资强度达到120%。

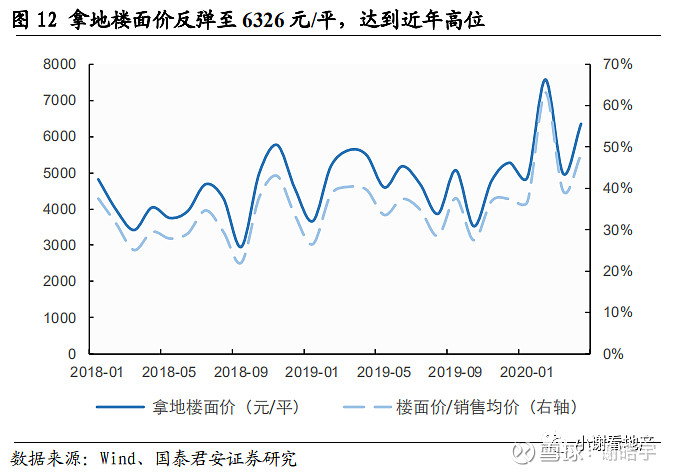

本月龙头房企拿地楼面价再次反弹至较高水平,土地市场较热。本月18家龙头房企公开市场拿地平均楼面价6356元/平,环比上涨27.6%,再次反弹至高位,楼面价/销售均价降至48.2%。2月由于疫情期间拿地向核心城市集中,导致楼面价达到近年高位,但本月拿地量大幅增长且同时价格反弹至近两年绝对高位,反映土地市场偏热。

本月阳光城、保利、中海拿地均价较高,从2020年拿地总体看,中海、华润、绿城、阳光城拿地价格较高。2020年以来,中海持续在北京、上海拿地;而3、4月份阳光城加大了对核心二线城市布局力度,半数地块楼面价超万元;华润置地和绿城前期大力加码一线城市,导致楼面价较高。恒大4月份拿地发力,北京、广州地块大幅推高了楼面价

3. 融资:量总体平稳,成本有望向下压缩

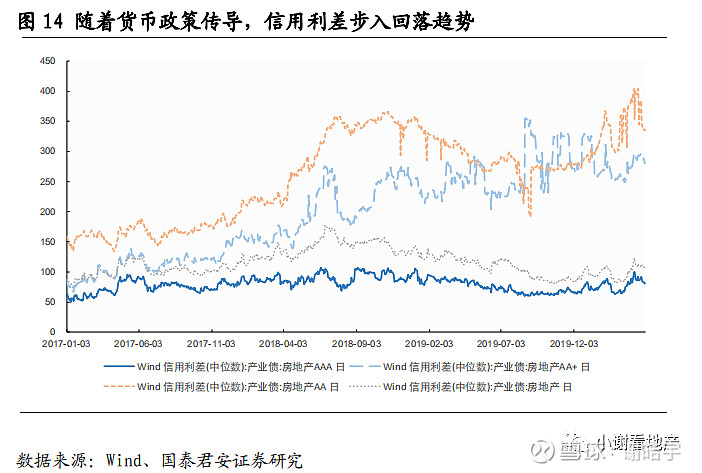

本月行业信用利差窄幅波动,低评级房企信用利差收窄。本月房地产行业信用利差上行4bp至107bp,其中,AAA房企信用利差下行4bp至81bp,AA+房企信用利差上行7bp至280bp,AA房企信用利差大幅下行49bp至335bp。总体看,前期无风险利率下行信用利差被动走扩后,随着货币政策效力不断传导,后续信用利差逐渐压缩。

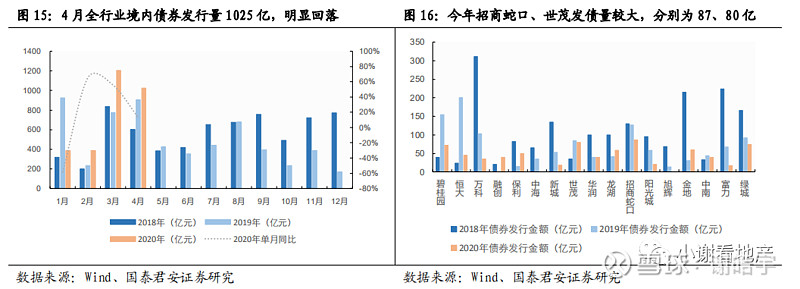

本月地产行业境内发债较上月小幅回落,政策对资金向地产流入管控较严。本月全行业信用债(含企业债、公司债、中票、短融、定向工具、资产支持证券、可转债、可交债)发行量共1025亿元,同比增长13%,绝对量较上月减少180亿元,增速回落43个百分点。本月共11家龙头房企发债合计207亿,较上月明显回落169亿,华润、碧桂园分别发债40亿、38亿,排名领先。今年以来,招商蛇口、世茂发债量较大。

4月全行业无海外债发行。全行业看,继1月海外债大幅发行1252亿后,2、3月海外债发行量明显回落,4月无海外债发行。

供需助推5月进入楼市盛世,维持二季度基本面全面爆发判断。需求端复苏已有体现,从疫后开工到预售测算,预计将在5月下旬迎来供给端的第一次大幅度释放,5月将看到供需同时发力下的楼市盛世。较热的土地市场和融资再次向下注定政策仍将以稳为主,楼市自身表现将是板块的核心决定因素,维持板块增持评级并优选龙头房企。推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等。

免责声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

已修改 0/20

还未开始修改

特别声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。