报告导读

本文使用《中国金融》中文章数据进行测算,基于当前人口,得出结论住房总量有保障、北上供给仍不足、资产膨胀拉低资产负债率、需要房住不炒引导居民资产配置。

(节选,原文请向我们索取)

摘要

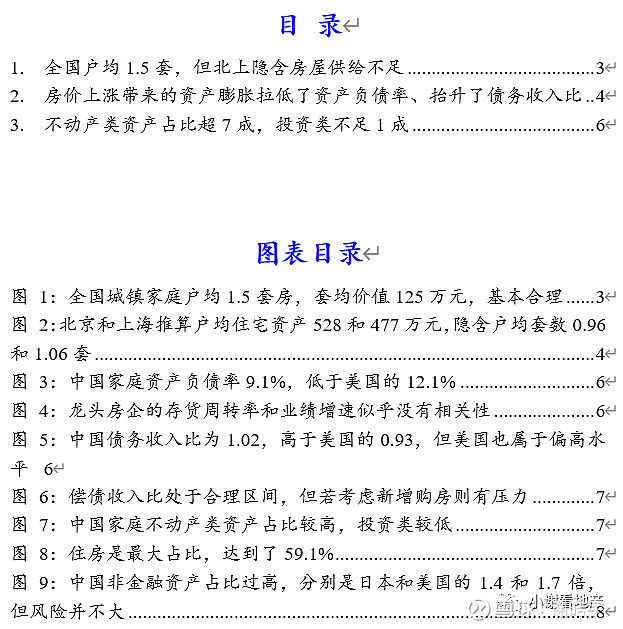

全国房屋满足现有人口,但房改前住房仍较多,棚改后的旧改依然需要加码。全国平均总资产318万元,其中住房占比59%,对应住房资产188万元,按调查数据户均1.5套计算,单套房屋价值125万元。目前新房销售均价为1万元左右,考虑二手房区位更好,部分有一定溢价,因此估算全国房屋均价略超1万元,因此单套房屋价值125万元对应100平方米上下的套均面积基本合理。

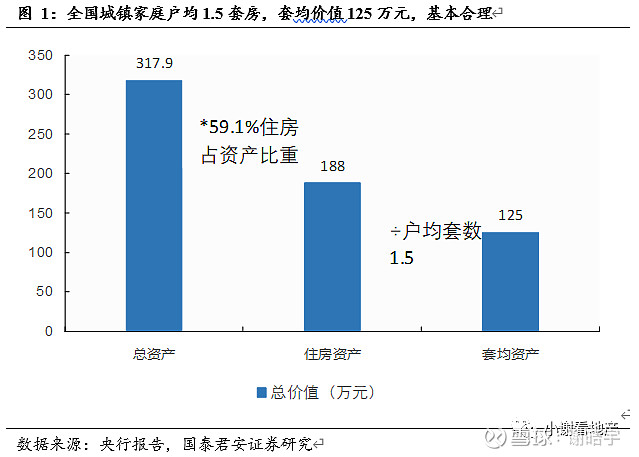

若以全国平均推算北上,则有明显偏差,预计总量依然处于供不应求状态。若北京、上海的资产分布结构和全国一致,按照户均总资产分别为892和807万元计算,住房资产分别为528和477万元。若以目前的二手房成交套均总价来看,北京和上海分别约为550万元和450万元,也就是说,目前北京户均套数约0.96,上海约1.06。以此数据反映两个可能的推论:1)北京上海的住房占总资产比重高于全国平均的59%;2)北京上海的户均套数远低于1.5,可能在1左右。

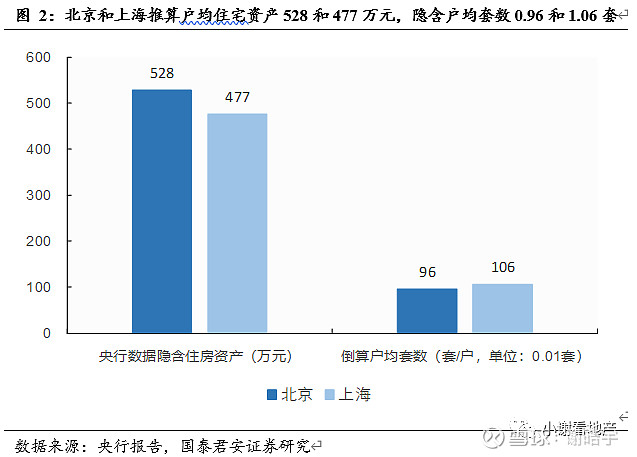

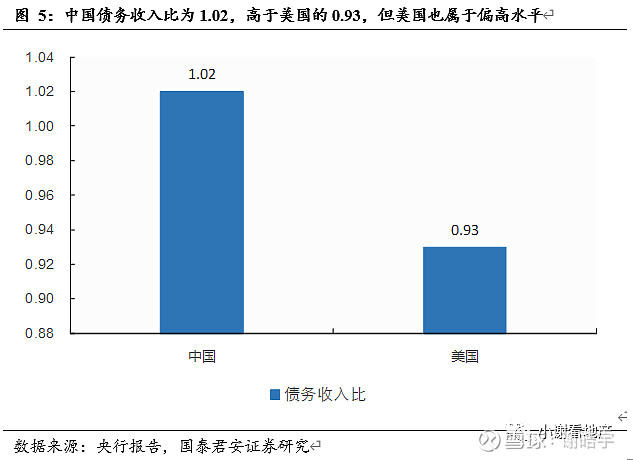

资产价格上涨带来的资产膨胀压低了资产负债率,实际购买力略有透支。当前负债率水平为9.1%,低于美国的12.1%,主要因为房价上涨所致,因为中国债务收入比达到了1.02,高于美国的0.93。考虑到美国的债务收入比不算较低水平,因此更高的中国债务收入比反映了实际购买力依然不高。

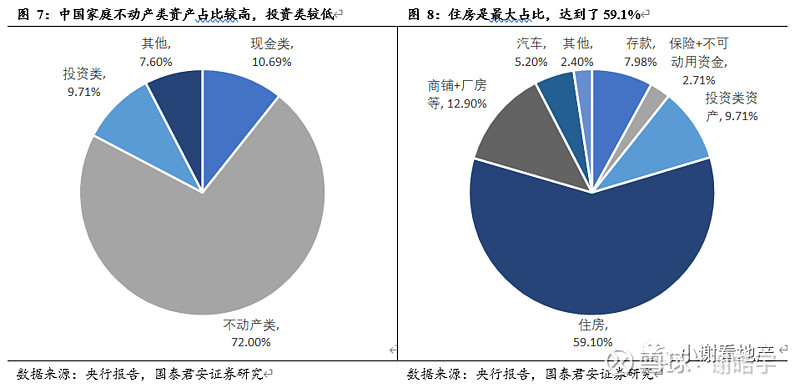

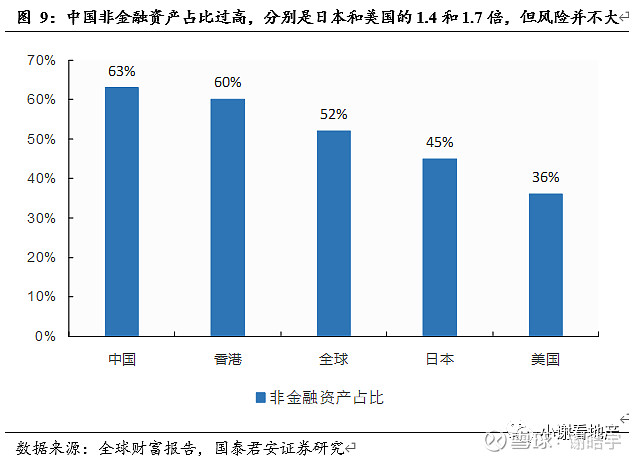

不动产资产占比过高,远高于全球平均水平,更高于美国、日本等,投资类资产不足1成,需要通过房住不炒进行资产配置引导。按照央行报告,中国家庭不动产占比72%,住房达到59%,超过了资产的一半。同时,投资类资产占比只有9.7%,整体来看过低。我们曾经根据《全球财富报告》测算各国的非金融资产占比,经过我们的调整大约为63%,高于全球平均的52%,远高于美国的36%。尽管如此,目前的风险并不大,这和中国人均财富值较低有关,若未来新增收入用于其他类资产,则非金融资产占比将出现明显下降,因此,要平衡资产分布,必须要通过房住不炒来得以实现。

当前房地产市场仍处于平稳阶段,各方面指标显示并没有出现明显泡沫,稳定预期是当前的核心要素,但稳定市场带来的利润率下行依然会使得开发商之间整合加剧,推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等。

风险提示:房地产重新进入到土地财政和土地金融阶段。

正文

由于没有调查数据的原始数据,以下数据推导全部基于发布于《中国金融》2020第9期的文章《2019年中国城镇居民家庭资产负债情况调查》,根据文章末尾对调查数据的样本推断,在总计31100户家庭调查中,其年龄结构分布和全国人口分布基本一致(除去农村居民家庭)。原文章数据和解读详实,具体请参考原文,针对原文数据可以引申出来对房地产的推论,作为本文讨论的重点。

整体来看,我们认为数据呈现出以下特征:

1)全国房屋满足现有人口,但房改前住房仍较多,棚改后的旧改依然需要加码;

2)北京、上海隐含户均套数依然不足,需要继续大幅度增加供给;

3)资产价格上涨带来的资产膨胀压低了资产负债率,实际购买力略有透支;

4)不动产资产占比过高,远高于全球平均水平,更高于美国、日本等,投资类资产不足1成,需要通过房住不炒进行资产配置引导。

1.全国户均1.5套,但北上隐含房屋供给不足

全国平均总资产318万元,其中住房占比59%,对应住房资产188万元,以户均1.5套计算,单套房屋价值125万元。目前新房销售均价为1万元左右,考虑二手房区位更好,部分有一定溢价,因此估算全国房屋均价略超1万元,因此单套房屋价值125万元对应100平方米上下的套均面积基本合理。

若以全国平均推算北上,则有明显偏差,预计总量依然处于供不应求状态。若北京、上海的资产分布结构和全国一致,则按照北京和上海总资产分别为892万元和807万元计算,户均住房资产分别为528万元和477万元。若以目前的二手房成交套均总价来看,北京和上海分别约为550万元和450万元,也就是说,目前北京户均套数约0.96,上海约1.06。以此数据反映两个可能的推论:1)北京上海的住房占总资产比重高于全国平均的59%;2)北京上海的户均套数远低于1.5,可能在1左右。

2.房价上涨带来的资产膨胀拉低了资产负债率、抬升了债务收入比

调查数据较难反应房屋原值,以现价计算后的资产膨胀拉低资产负债率。根据调查结果,当前负债率水平为9.1%,低于美国的12.1%,这是一个极低的水平。根据我们的测算,房改之前存量房屋面积大约在120亿平方米,房改后大约新建180亿平方米,考虑到房改前基本都为无负债的福利分房,这部分没有对应负债,相应拉低了负债率水平。同时,资产价格上涨我们预计为资产负债率下降的核心因素,根据每年按揭贷款比例来看,新增按揭贷款比估算新房和二手房成交金额大约为30%,因此我们认为房价上涨带来的资产膨胀带来了负债率水平大幅度下降至9.1%。同时,若考虑无负债房屋多为老公房,因此尽管户均套数存在,但房屋质量依然有较大压力,棚改或者旧改依然会成为居民改善生活水平的必要手段。

但中国债务收入比达到了1.02,高于美国的0.93,侧面反映了资产负债率较低是因为房价上涨。考虑到美国的债务收入比不算较低水平,因此更高的中国债务收入比反映了实际购买力依然不高,我们认为,同时存在资产负债率较低、但债务收入比较高的情形,是房价上涨所致的概率较大。

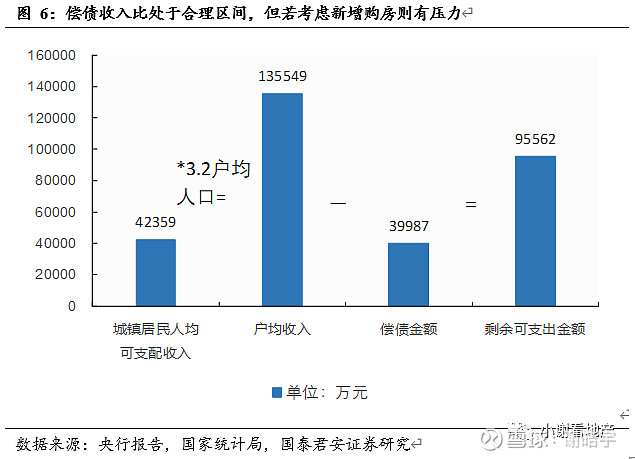

目前偿债收入比处于安全水平,但若考虑新增购房,则有较大压力。2019年中国城镇居民人均可支配收入为4.2万元,以调查样本户均3.2人计算,户均可支配收入为13.6万元,按有负债家庭偿债收入比29.5%计算,偿债后可支出金额为9.6万元,处于较为安全水平。但以目前套均房价125万元计算,基本透支通过新增储蓄再次买房能力。

3. 不动产类资产占比超7成,投资类不足1成

中国过多资产集中于住房,考虑到价格膨胀因素,我们认为中国居民实际财富值略有高估,因为大多集中于不动产上。按照央行报告,中国家庭不动产占比72%,住房达到59%,超过了资产的一半。同时,投资类资产占比只有9.7%,整体来看过低。

我们曾经根据《全球财富报告》测算过,各国的非金融资产占比,经过我们的调整大约为63%,高于全球平均的52%,远高于美国的36%。尽管如此,目前的风险并不大,这和中国人均财富值较低有关,若未来新增收入用于其他类资产,则非金融资产占比将出现明显下降,因此,要平衡资产分布,必须要通过房住不炒来得以实现。

免责声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。