B站一季度财报关键信息

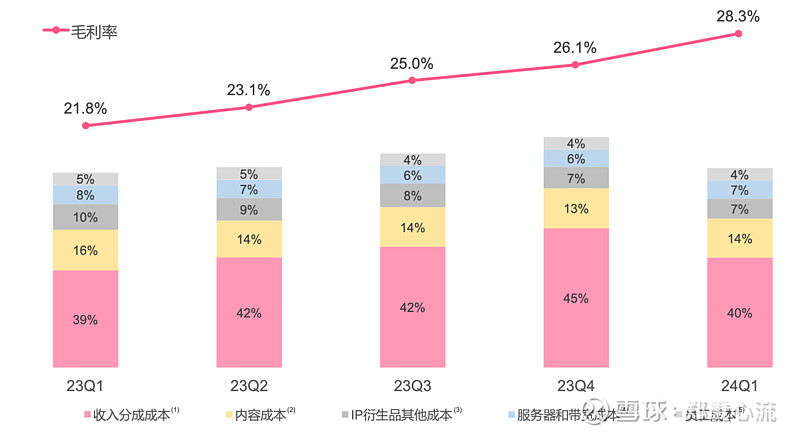

点评:b 站通过一系列降本增效措施将毛利率大幅提升至 28%,有望在今年 Q3实现非通用会计准则下盈亏平衡(剔除股权激励和折旧摊销费用)

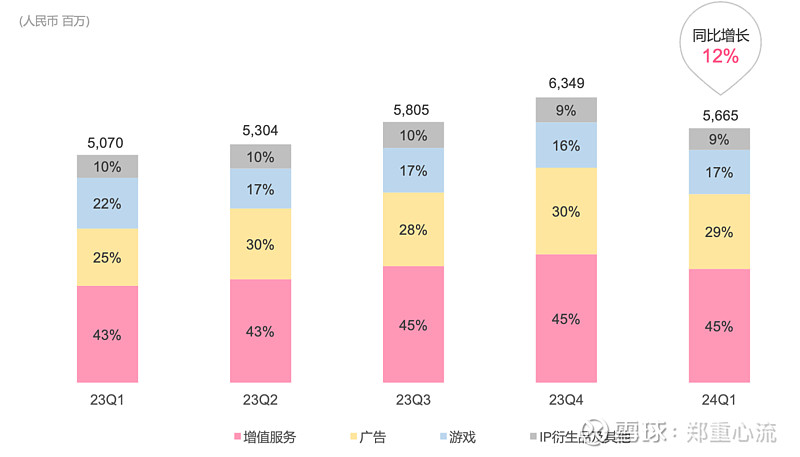

1.一季度营收同比增长 12% 至 56.6 亿,其中广告收入增长 31% 至16.7 亿,增值服务收入增长 17% 至25.3 亿,游戏收入减少 13% 至9.8 亿,衍生品及其他收入减少 5% 至4.8 亿。收入构成中广告收入增速强劲,且电话会议指引未来几个季度将持续表现亮眼,游戏业务继续令人失望,游戏自研失败未来很难有大幅增长空间。

2.营收成本和三费基本与去年持平,毛利率从去年同期 21% 增长至 28%,管理层指引预计 Q3 毛利率达 30%,经营性亏损达 8.2 亿,同比收窄 40%。

3.资产负债方面公司类现金资产减少 21 亿至 129 亿,主要用于公司今年 3 月回购可换股优先债券,对应负债端减少 25 亿,短期借款降至 49 亿。

4.b 站日活用户 1.02亿,月活用户3.4 亿,均小幅增长。用户使用时长达 105 分钟,增长19%日均播放量增长 22%,月均互动量增长 15%,用户和互动数据基本保持平稳。

亚朵一季度财报关键信息

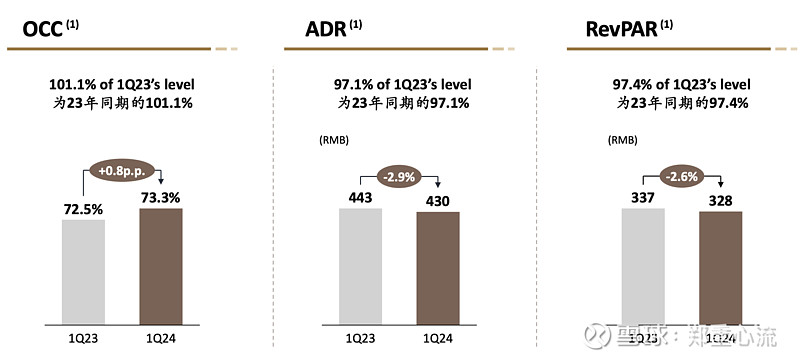

点评:本季度亚朵营收增速远超同行(华住营收增速 17%),但财报中存在疑点:在酒店数增长39% 且 revpar略微下降情况下,加盟酒店营收增长87%,其中 48% 的额外增速从哪里来?另外在加盟酒店和零售收入大增情况下,经营活动净现金从去年同期 3.6 亿下降至1.4 亿,今年一季度营业利润的3.2 亿为何没体现在经营活动净现金中?

1.一季度营收 14.68 亿,同比增长89.7%,净利润2.57 亿。分业务看加盟酒店收入增长 87% 至8.36 亿,直营酒店收入下降10.3% 至1.68 亿,零售收入增长 268% 至4.16 亿。其中酒店数从去年同期 935 家增长至 1302 家,增长39.3%。

2.成本方面酒店运营成本6.6 亿,增长73.5%,零售成本2.06亿,增长 235%。其中酒店毛利率从39.8% 下降至34.1%,主要由于直营酒店收入下降拉低整体酒店毛利率,零售毛利率从45.5% 提升至 50.5%。营收利润率从 2023 年的 19.8% 进一步提升至22.1%。

3.酒店运营核心数据方面入住率73.3%,同期72.5%,ADR430元,同期443 元,revpar328 元,同期337 元。管理层指引 ADR 二季度将继续承压。注册会员同比增长 85% 至7100 万,自有渠道夜间销售占比提升 2.6 百分点至65.1%

4.亚朵轻居 3.0今年 Q1签约 30 家,占总签约酒店 15%,在营业数量 36 家,revpar290 元。$哔哩哔哩(BILI)$ $哔哩哔哩-W(09626)$ $亚朵(ATAT)$