近期腾讯发布了一季度财报和电话会议,从中可以看到公司高质量发展的表现和管理层对高质量发展的观点。以下是关键内容整理:

财报关键信息

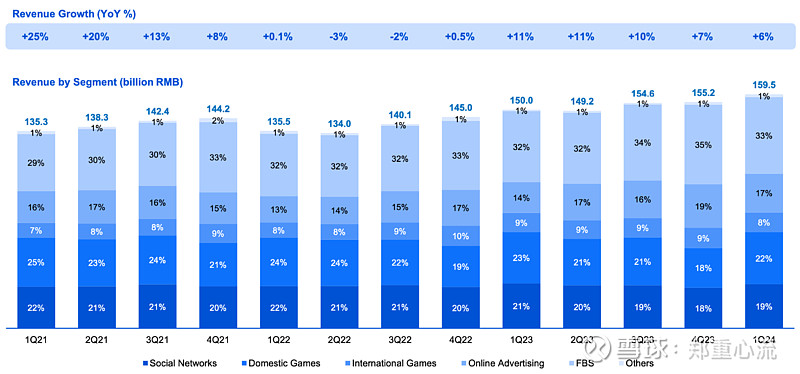

1.下图为腾讯近 4 年季度营收规模及增速,2024 年 Q1营收增速 6%,对比过去几年仅好于 2022 年一季度。核心原因是营收中社交网络、国内外游戏、在线广告、金融科技几个模块均发展多年且已进入成熟期。微信生态的商业化加速依然很难拉动整体大盘增幅。

2.分业务看社交网络下降 2%至 305 亿,其中音乐订阅服务收入增长 39%,长视频会员收入增长12%,小游戏平台服务&视频号直播服务均持续增长,但这些业务增速被游戏和音乐直播收入下滑所抵消。国内游戏下降 2% 至 345 亿,流水增长 3%,其中头部游戏王者荣耀和和平精英收入减少,而无畏契约&命运方舟&金铲铲之战收入和 DAU 创历史新高,这部分增长被前者抵消。好消息是王者荣耀和和平精英在设计调整后3 月收入已开始转正。国际游戏增长 3% 至136 亿,流水同步增长 34%,因国际游戏收入递延周期长,流水增速会反应在后续季度中。

3.网络广告增长 26% 至 265 亿,其中视频号广告收入增长 100%,该收入增长来自视频总时长增长80%和广告点击率增加。小程序广告收入增长 40%,用户使用时长增长 20%。但整体广告收入被新闻媒体广告收入下滑有部分抵消。

4.金融科技及企业服务收入增长 7% 至 523 亿,金融科技收入受线下经济弱复苏影响,个位数增长,企业服务增长 10%+,受益于视频号技术服务费和云收入增加。

近 4 年季度收入及增速

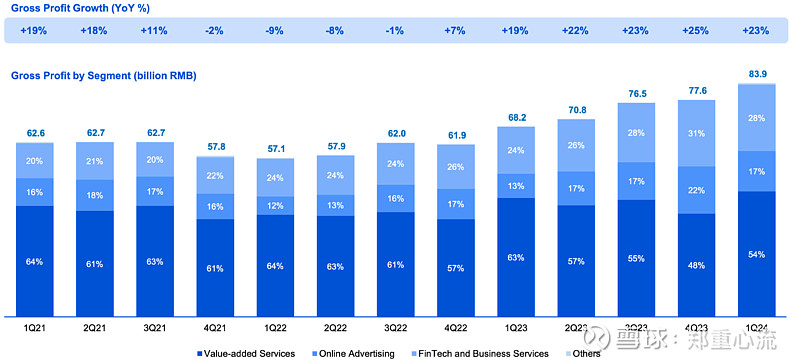

以上可以看出腾讯业务较多,游戏直播&音乐直播&新闻媒体&头部游戏等部分业务持续走下坡路,而以视频号&小游戏&小程序为代表的业务保持较高速增长,很大程度上会相互抵消,表现为营收增速缓慢,但业务盈利增强,腾讯逐渐汰换贡献高收入低毛利业务,新增高毛利业务。如下图所示 2024年一季度腾讯毛利润增长 23% 至 839 亿,毛利率从同期 45% 提升至 53%且从 2023 年一季度开始就保持着良好增速。

近 4 年季度毛利及增速

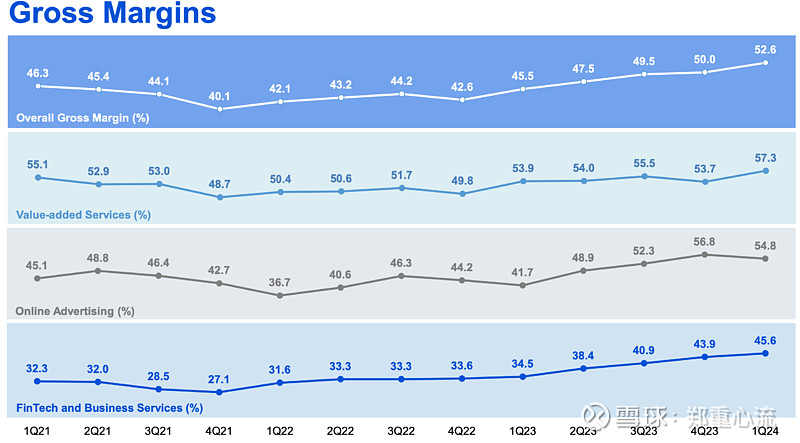

分业务看增值服务毛利率从 53.9% 至 57.3%,在线广告毛利率从 41.7% 至 54.8%,金融及企业服务毛利率从 34.5% 至 45.5%

近 4 年分业务季度毛利率

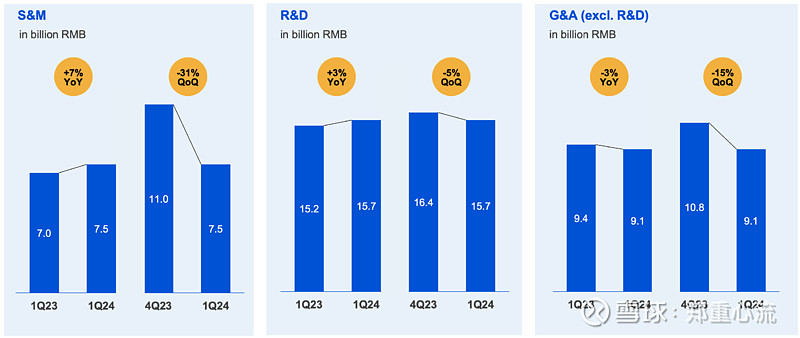

经营成本方面,销售及市场推广费用同比增长 7%,研发费用增长 3%,一般及行政开支减少 3%。腾讯在内部开支上也保持低于营收增速的投入力度。

电话会议关键信息

1.尽管近期股价有明显上涨,管理层仍将坚定执行至少 1000 亿回购计划,这一决心来自利润大幅增长和未来前景良好的吸引。此外腾讯并没有计划将投资公司进一步分给股东,未来回报股东的方式主要以现金分红和股票回购。

2.一季度广告收入高增速受春节假期影响,未来几个季度将有所放缓呈现广告行业本有的表现,但考虑到视频号广告加载率仅同行的四分之一,AI在广告系统的部署仍在早期,广告点击率仍有两三倍空间。所以未来广告收入仍将保持良好的发展。

3.管理层对高质量发展做出回应:高质量增长驱动因素变得更加清晰的原因是因为我们实际上已经削减了业务中低质量的产品和服务以及业务中的干扰,以便我们可以专注于核心平台,同时使增长驱动因素更加明显。同时也在投资于可以作为未来增长驱动因素的新领域,包括人工智能、新游戏和SaaS产品。

4.关于新游戏发布,由于新游戏不仅要和现有热门游戏竞争还要和其他游戏竞争,公司将持续提高新游戏的发布水准。此外对现有游戏的持续运营,更关注长期留存指标,用户参与度等指标,实现部分游戏的常青发展甚至二次焕新。$腾讯控股(00700)$ $阿里巴巴(BABA)$ $美团-W(03690)$