经常喝农夫山泉的水和饮料,也熟悉那句广告语:我们不生产水,我们只是大自然的搬运工。读财报终于读到了这家公司,看完后的感受是虽然不生产水但真的很赚钱啊,以下是整理的财务信息:

总结

1.农夫山泉是一家奶牛型公司,保持 59% 的毛利率和 28% 的净利率,2023 年收入 426 亿,净利润 120 亿,其中茶类饮料增长亮眼,高达 83%。

2.公司资产负债结构简单明了,无股权投资和金融类资产,其中现金+定期存款占总资产52%,高达 256 亿,这一现金类资产还是在每年高分红率下的留存。

3.公司2020 年上市合计募集 93.7 亿资金,在保持 70% 以上分红率情况下,公众股东近 4 年合计分红 10 亿港币,对比其上市募集 93.7 亿资金,至少还需要 23 年时间才能补上。

4.公司创始人持股 84%,公众持股仅 3.4%,保持现有分红率基础下,每年近百亿利润均流入大股东之手,对公众股东很不友好。

业务介绍

大家熟悉农夫山泉主要是经常喝农夫山泉的矿泉水和桶装水,但其实东方树叶、茶π、水溶 c100 这些耳熟能详的饮料也是旗下的产品。农夫山泉的业务主要是包装饮用水和软饮料两块,根据 2020 年的招股书披露,2019 年饮用水产品 市场份额 20.9%,市占排名第一,而茶饮产品市占 7.9% 排名第三,功能饮料产品市占 7.3% 排名第三,果汁饮料产品市占 3.8% 排名第三。在整个国内软饮料市场中排名第四,前三分别是可口可乐、娃哈哈、康师傅,而随着这几年农夫山泉饮料业务的快速发展,市场排名已经仅次于可口可乐。

经营表现

农夫山泉整体资产负债结构简单明了,资产中无金融类和股权投资类资产,主要是用于企业运转的固定类资产和经营类资产,剩下则是每年利润留存下来的现金和定期存款,其中现金+定期存款2023 年达 256 亿。负债方面有息负债仅 31 亿且其中大部分为低息借款,合约负债 35 亿是经销商先付款后交付产品所致,其他应付款主要来自经销商的押金、销售返利金和采购固定资产的应付款。

农夫山泉总资产近几年仍保持在 20%+的增速,其中现金+定期存款占总资产52%,扣除合约负债后,2023 年整体负债率 34.6%,其中有息负债率仅6.4%。

收入方面 2023 年整体收入达 426 亿,增速 28.4%,净利润 120 亿,增速 42%,表现非常亮眼,分业务看,水产品增速 10.9%,但茶类产品增速则高达 83.3%,拉动整体收入增速,且近几年均保持较高增速。功能饮料和果汁饮料增速也保持在 20%+。

从各产品业务占收入比重看随着茶类饮料的强劲增长,占总体收入接近 30%,整体饮料类占总体收入52.5%,首次超过饮用水类产品,使得农夫山泉实现双引擎发展。

从成本-利润看农夫山泉整体毛利率保持在 59% 上下,下图是销售成本明细,以 2019 年为例,农夫山泉取得 1 元,毛利润 0.554 元,净利润 0.2 元,瓶身成本 0.276 元,包装材料成本 0.058 元,制造成本 0.085 元,水及处理成本 0.006 元。不得不说农夫山泉有着高毛利高净利润的商业模式。

其他成本方面销售费率逐年下降,从 2019 年的 24.2% 下降至 2023 年的 21.8%,行政费率从 5.8% 下降至 5.1%,成本方面的逐年下降推动着农夫山泉的净利率从 20.6% 提升至 28.3%。未来有望进一步提升至 30% 以上。这一净利率堪比白酒中的山西汾酒。

股权结构及融资

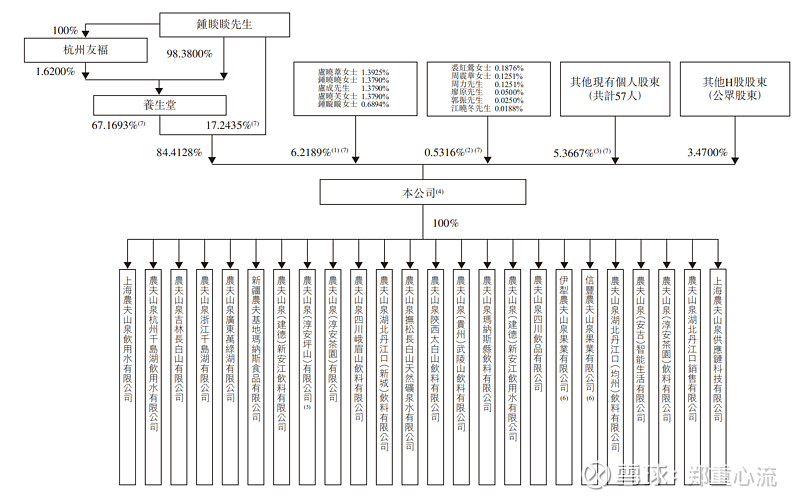

农夫山泉于 2020 年港股上市,共计发行4.46 亿股份募集资金93.7 亿港币,股权融资后创始人钟睒睒仍占股 84.4%,其家族其他人共占 6.2%,公众股东占股仅 3.47%。所以市值近 5000 亿的农夫山泉每日成交额仅 2.5 亿,与市值不到 1000 亿的海底捞相当,而同样港股市值 6100亿的美团每日成交额 25 亿。

分红股息方面,除了 2020 年上市当年仅分红 30%(主要原因是上市前一年超额分红 90 亿+)外,2021 和 2023 年分红率达 70%,2022 年分红率更是高达 90%。但农夫山泉总股本达 112 亿股,从 2020 年-2023 年对应每年每股分红仅0.2、0.53、0.77、0.81 港币。意味着公众股东近 4 年合计分红 10 亿港币,对比其上市募集 93.7 亿资金,至少还需要 23 年时间才能补上。

农夫山泉整体看下来拥有高毛利高净利润的业务,业务保持稳定且快速增长,并且有饮料类的第二增长曲线。除了股价贵和总股本太多几乎没有其他毛病,从下图看除了上市初最低 29.9 元外,股价其他时间均在 30 元以上。即使前一段时间受娃哈哈事件影响在网上备受争议,但对其股价影响也很有限。$农夫山泉(09633)$