前面两篇文章整理了海底捞的财务数据和开店经营逻辑,在此基础上思考如何给海底捞估值,这一过程中发现,海底捞的估值逻辑是最能体现买股票就是买公司,买公司未来净现金流折现这句价值投资内核。当然在估值前还是要回答海底捞商业模式如何?竞争优势如何?成长性如何?最后计算估值逻辑。

商业模式

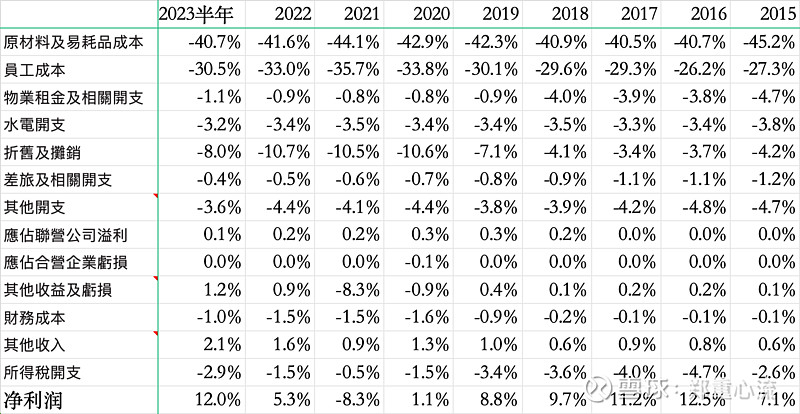

海底捞是典型的资本密集型和劳动力密集型企业,与互联网公司最大的区别是无法享受规模化带来的边际效益。海底捞每开一家新店,需要投入800-1000万的前期成本,每家店还有固定的食材成本、人力成本、租金成本,这些成本不会随着开店规模增大而明显降低。

虽然商业模式上无法与白酒和互联网公司比,但海底捞扣除食材成本、人力成本、租金水电成本、前期装修折旧成本后仍有16.5%的经营利润率,扣除总部摊销后的净利率在12%左右,随着规模扩大仍可以给公司带来持续可观的利润。

竞争优势

海底捞的竞争优势在IPO文件中表达的很清楚,也很认可公司在竞争优势方面的描述。首先是在火锅领域的品牌优势。海底捞占据着社交餐饮场景的用户心智,特别是年轻人群体,比如职场聚餐、生日宴会、朋友聚餐等。最近在看《王牌对王牌》中发现某一游戏环节的出题竟也提到了海底捞,即是否愿意一个人去海底捞过生日。海底捞的品牌优势有助于开新店时更低的获客成本,比同行更高的翻桌率。

其次是全流程的就餐体验。虽然许多海底捞门店经常需要排队一个小时以上,但从坐在门口排队那一刻到离开海底捞全程提供超出同行的服务体验。虽然海底捞的服务体验有过争议但对大多人来说很难在其他同价位餐厅享受。除了基本的服务体验,海底捞的点餐数字化系统、消费积分可兑换都是全流程中的一环。这一全流程就餐体验让海底捞抢占用户心智并在社交媒体中得以广泛传播,提高品牌知名度。

再次是食材质量安全,虽然每家连锁餐饮都非常强调自己的食材质量,但这些年来即使直营餐饮企业也经常被爆出来食品质量问题,比如胖哥俩用隔夜死蟹,七欣天用过期食材等。海底捞则是将食材质量安全放在最重要的位置,从供货到食材上桌全流程严格监督并和门店店长绩效挂钩。

最后是对员工的激励体系。上篇文章也提到好的就餐体验和食材质量安全把控除了有相应的奖惩规则能保障下限,但能让海底捞口碑脱颖而出的上限是背后每个海底捞员工。海底捞通过对普通员工实行计件薪酬机制,对核心员工和管理层实现底薪+门店收益绑定的激励体系,在服务质量和食品安全上充分调动员工积极性。

成长空间

海底捞的收入中超过95%来自线下火锅餐厅,虽然海底捞也尝试其他餐饮类型,比如面馆等,但这些年来很难再找到类似火锅这种高频可标准化规模化的其他餐饮品类。所以对未来海底捞的成长空间评估主要看这张火锅餐厅网络能扩张多大。

下图是过去几年海底捞国内门店总数和在一二三线城市的分布,在2018年上市前海底捞仅430家门店,借助资本的力量在2019和2020年开启狂飙运动,门店数量在2020年迅速突破1200家,但管理层错误评估疫情的周期和对线下餐饮的影响,导致2021年出现关店潮。从2021年底到2023年上半年海底捞门店数始终维持在1300家上下,即使今年海底捞对开新店仍保持谨慎态度。

除了门店数外,每家门店的平均翻桌率也影响着海底捞的收入,上市前海底捞整体翻桌率可以到5次/天,新店翻桌率也可达4.5次/天。2023上半年整体翻桌率仅3.3次/天,新店翻桌率2.9次/天,一方面受整体门店密度影响,另一方面受经济复苏影响。海底捞之前透露保持盈亏平衡的翻桌率在3次/天。未来随着经济持续复苏海底捞平均翻桌率保持在4次/天已然不错。

关于估值

一开头提到海底捞的估值是很典型价值投资内核体现,是因为只要算清楚一家门店一年能产生多少净利润,再乘以门店总数就是海底捞一年可以赚到的总利润,对海底捞的估值则变成了如果今天你要接手海底捞愿意出价多少了。跟今天把钱是放在银行还是放在其他理财产品的逻辑一致,只是需要评估拉长周期的潜在经营风险。

回到估值上,影响海底捞收入来自三方面:人均消费金额、翻桌率、门店数。其中人均消费金额基本维持在100-110元之间,不会有太大的变化幅度,取个中间值105元。翻桌率方面随着开店密度增加未来长期应该保持在4次/天,按照招股书透露在2017年翻桌率5次/天时每天客流量在1440人,未来平均每家门店客流量在1152人,对应平均每个门店每天收入12万左右,按照财报中扣除总部各项费用摊销的净利率12%,单店日净利润1.45万,平均全年营业320天,则单店全年净利润465万。

门店数量方面按海底捞财报透露的数据分为一线城市、二线城市、三线及以下城市按剩余百强城市统计,三类城市平均门店数如下,未来随着城市化进程推进估算各类城市平均门店数如下,估算出未来海底捞可经营门店数1776家,对应全年净利润为82.5亿。对于餐饮企业而言,给到15-20倍市盈率,对应合理市值1225亿-1633亿之间。按一倍的收益空间合理买入点在613亿-817亿间,对应每股股价11元-14.6元之间。