刚好之前老师学生@赢在起跑线母婴馆的博文中有对其中的云南白药的分析

现摘录如下:

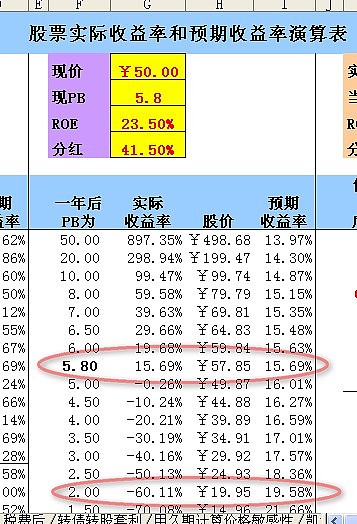

PB ROE 分红(dividend)

题二:5.8 23.5% 41.5%

Roe超过了15%了,分红也很不错,41.5%了。但是你不觉得卖得太贵了吗。如果比较这几个数字和上面截图的演算,你可能会同意我的想法。但是回到本文的最开始,如果问题是你觉得云南白药贵吗?答案马上可能会有不少的变化。你脑海中可能会冒出一些观点来:国家保密配方,白马股,一直以来价值投资者的标榜,林园......好多好多,你可能会心中慢慢认可这个高大上的白富美就该就值这么多钱吧。况且现在已经是跌了40%了呢,这么好的标的居然能跌上这么多,应该是个进入的好时候。这些都说得很对,我原先也这么想的,应该也会按照这些想法去实践。从历史来看,白药的pb就没低过,像4-6pb是她的常态,最高是可以到8,9pb的。她的未来完全也有可能一直维持在这个水平。但是这个并不符合真正的价值投资者的标准,现在的我是不会去考虑这样的标的了。

从上面截图可以看出,现在5.8pb买入,如果一年后还是维持在5.8pb这个位置,收益率是15.69%。看起来还是蛮不错的啊。如果以后能涨到10pb,实际收益率也有近100%呢。未来看来是一片光明啊,未来能涨到10pb的东西,现在居然只卖5.8pb。捡钱机会吗?

不否认她有能涨到10pb的可能,但是你也不能否认她往下跌的可能啊。你看看演算表,pb跌到了3pb,2pb,都亏损多少钱了。3pb的时候就亏了40%了;2pb已经亏了60%了。这个时候虽然还能给你近20%的预期收益率,但是这个预期收益率能抵得上pb下降时的亏损吗?

一句话,买入这样的股票,其实你就陷于一个被动的局面。主动权都掌握在市场先生的手中,你只能指望有下一个人愿意出更高的价钱从你手中买过去。这就陷于一个只能涨,不能跌的被动局面。

博文链接:网页链接

图中的表格是假设ROE一定的情况下(23.5%),以一定的PB(5.8)买入一家公司一年后市场给的不同定价(PB)情况下的收益率情况,如果市场还是给出相同的报价5.8,到期收益率是15.69%,报价越高,收益率就会更高,但是如果市场先生变了 报价变低,那就会像表中一样出现亏损。什么是黄氏价格呢?就是只要你可以确定一家公司的ROE能基本保持住(比如银行),那只要价格便宜到一定程度,就算市场报价继续下跌,也一样赚钱,因为可以分红再投资。所以你要问像云南白药、片仔癀、贵州茅台这样的公司是不是好公司,当然是。投资这些优秀公司也有很大可能获利,只是要清楚其中的风险,不要像董宝珍一样,市场给的报价突然变了,还和市场硬抗,落个年度倒数第一。金融本身就是依靠承担市场风险来获利的游戏,对于黄老师来说,自然是选择相对风险更小,回报更高的标的。同时信用卡套现来投资是一件非常危险的事,因为你是在和时间赛跑,价值投资是时间的朋友,但如果用到有期限的杠杆,那你就变成了时间的敌人。

附:董宝珍为何成为年度最悲催私募网页链接

@闲来一坐s话投资 $云南白药(SZ000538)$ $片仔癀(SH600436)$ $贵州茅台(SH600519)$