选股思路,有人从上向下,也有人自下而上。我本人,属于前者,个人认为与周期股比较契合。

造纸,真就突突突的起来了?等等嘛!

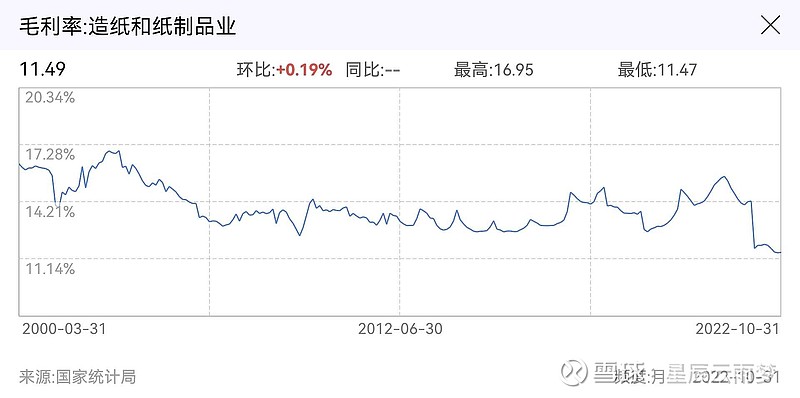

从行业利润绝对值的角度看,毛利处于历史性低位,或许可以说:“行业不会更差了”。

这一点看,买入没有什么问题。

毛利率可以很大程度上代表行业景气程度,这个数据可能比PB还好用,综合起来考虑,可以增加“抄底”的成功率。

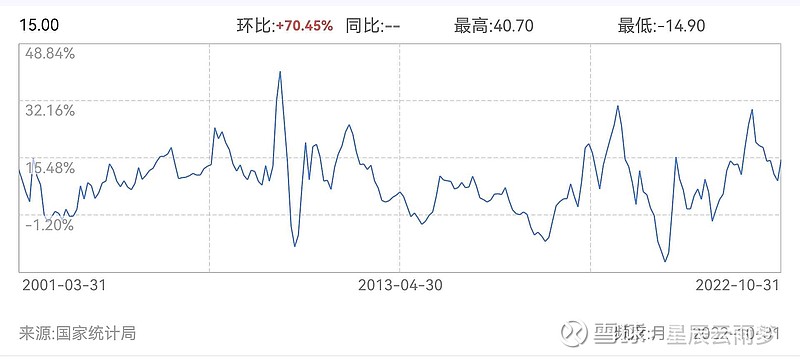

财务报表“同比”的角度看,可能四季度的财报更丑陋,甚至让人怀疑企业能否撑过行业低谷。

当然,我个人认为:周期股与财报无缘。看财报炒周期股,并不科学。

行业的库存,以及产成品库存,暂未到行业反转之时。

(上图为造纸行业库存:累计同比)

(上图为造纸业产成品存货:累计同比)

库存角度,很难说行业接近反转。

总结一句:行业低谷已到,尚待反转。

自下而上,买入“低估”的企业,从而把握企业的确定性,没有错;从上向下,等待行业反转的曙光,投资整个行业的确定性,也没有错。

甘蔗没有两头甜,很难有完美的策略。

对于周期股,自下而上选股,容易“抄底过早”;从上而下选股,容易“踏空预期阶段”。