维生素与氨基酸类似,都是饲料原料,区别在于氨基酸倾向于豆粕替代的增长,维生素倾向于周期。

2020年4月,山西证券发表了一篇长达70页的维生素产业深入研报,我挑选自己认为比较重要的部分,加上一些自己的理解,略分享一二。

维生素行业,国外有两大巨头,荷兰帝斯曼和德国巴斯夫。其中帝斯曼是全世界唯一可以生产全部13种常见维生素的企业,饲料品牌是罗维素,预混料很牛逼;巴斯夫已经把中国区维生素业务卖给荷兰泰高,泰高的预混料也很牛逼。

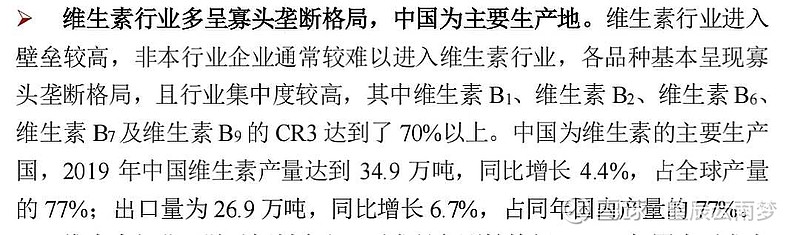

维生素的产业格局:寡头垄断,行业集中度高,主要产地在中国,但是70%以上用于出口。维生素生产污染很高,受环保政策影响比较大。

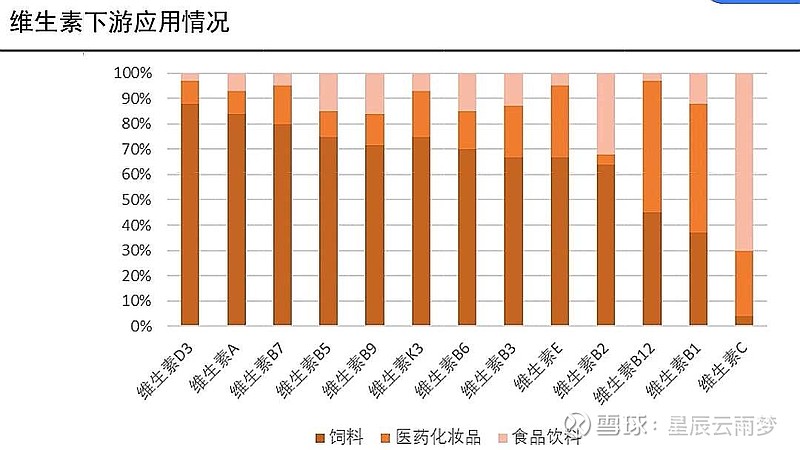

常见的维生素共13种,下游主要是饲料,其次是药品/化妆品、食品饮料。

主要方向是下游饲料占比高的品种,相对比较容易把握。各生产企业基本情况,如下:

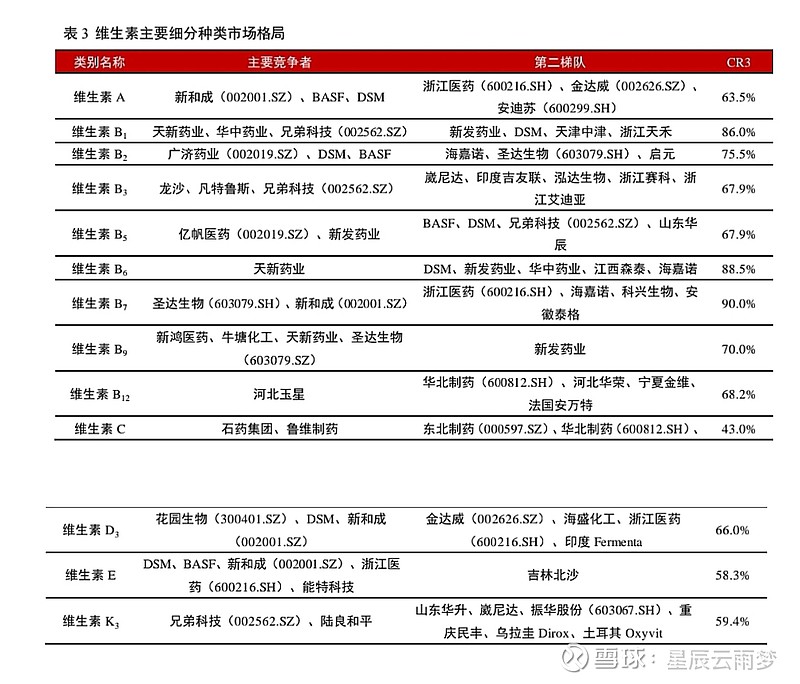

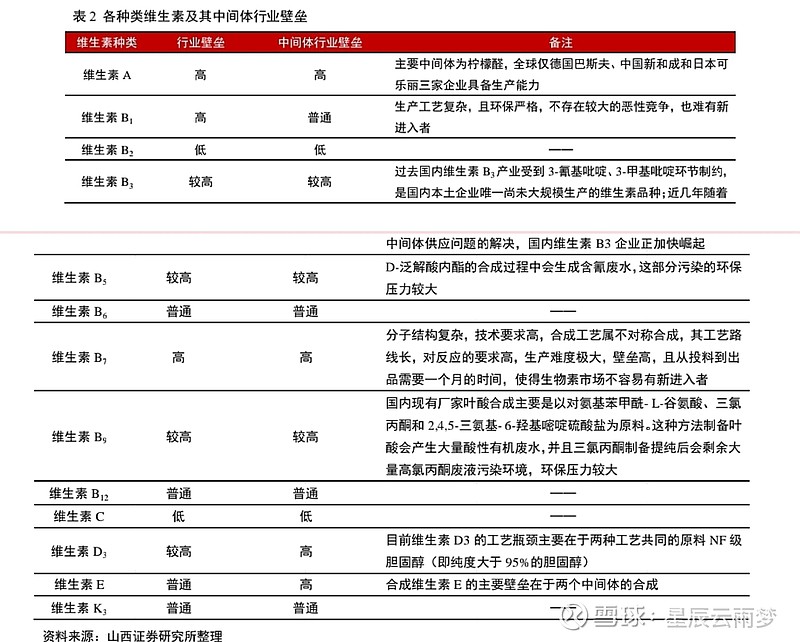

13种维生素本身特点与竞争格局也略有不同,主要体现在生产壁垒与行业稳定度。

品种技术壁垒高,新进竞争者就非常难;品种头部生产企业集中,就容易行成价格联盟。当下的市场格局,也是多年价格战的结果。

结合下游占比、行业壁垒、集中度等各方面考虑,如果是我的话,会优先选择:VA、VD、VK、生物素。

维生素A生产技术难度大,壁垒更高的是中间体:柠檬醛。其中巴斯夫占比75%,新和成有自主技术,占比15%。

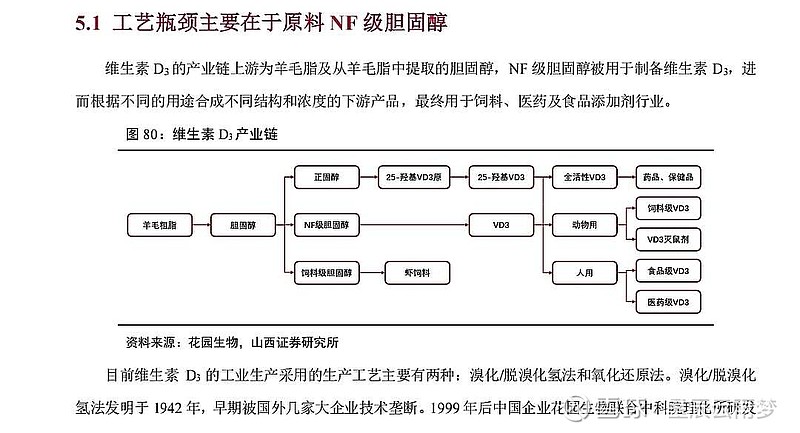

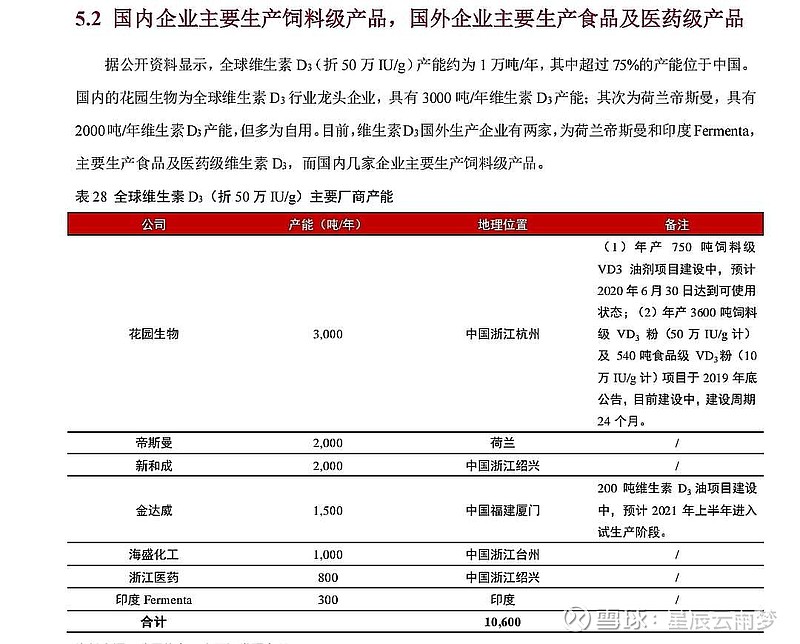

维生素D,都不陌生,预防佝偻病,帮助吸收钙。与人类一样,幼畜添加比例比较高。行业壁垒也比较高,花园生物解决了关键原料NF级胆固醇的问题,技术上有优势。

生物素(维生素B7)与维生素K,是相对小品种的维生素,优点是玩家少,竞争格局稳定,头部企业具有更大的竞争优势。

维生素K全球年产量只有一万多吨,兄弟科技是最大的供应商。

维生素K受环保影响相对其它品种更大一些,因为它的原料要用到一种高污染的重金属铬。

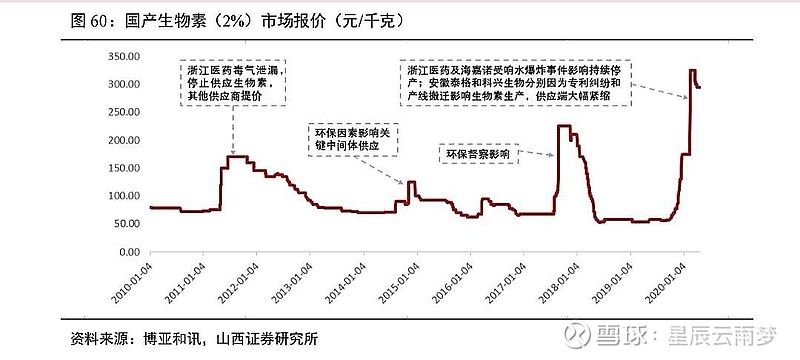

生物素是更小的品种,只有百吨级别,大企业或许都看不上这个利基市场。

供求关系

供给相对比较稳定,大品种有新增产能,小品种则更加稳定。最大的变数是环保,每一次对江浙一带的环保督察都会带动维生素价格上涨。

其次是重要生产企业的不可抗力减产,最典型的是2017年巴斯夫柠檬醛工厂爆炸引起的维生素A大幅度涨价。

需求相对稳定伴有一定周期性,主要就是饲料产量(猪/鸡存栏量)。

这是2018年各种饲料使用维生素的占比,猪受到一定程度非瘟的影响。正常情况下,猪饲料占比接近50%,其次是肉鸡。

由于集中度高,存在行业同盟,维生素价格有底,通常由环保或意外因素的减产推动涨价。

很明显的,生物素60/kg左右就是行业长期性底部,什么时候涨价不好说,但是底部很容易识别。

总结,维生素股票投资,结合猪/存栏量情况,通常有两种策略:1.环保/意外减产的事件型投机。2.维生素价格底部买入对应股票,等待饲料产量增加或者价格上涨。

股票选择上,我个人更倾向于小品种的生物素和维生素K。因为对应公司的产品结构比较单一,并且对应品种的营收占比大。其次行业同盟更稳固,基本不会价格战,产品价格有底。

抛砖引玉,仅供参考。