海控三季度财报牛逼吧,太牛逼了!

很久没关注的纯碱,财报也很牛逼,山东海化、远兴能源,同比利润翻倍带拐弯。但是呢,股价腰斩了。低估不?就问你服不服?

市场错了么?我可以负责任的说:没有。

经济周期、金融环境完全逆转,大盘环境也不可同日而语。

纯碱的基本面还是不错的,逻辑比海运扎实。财报,那是过去的事情,与未来的股价无关。

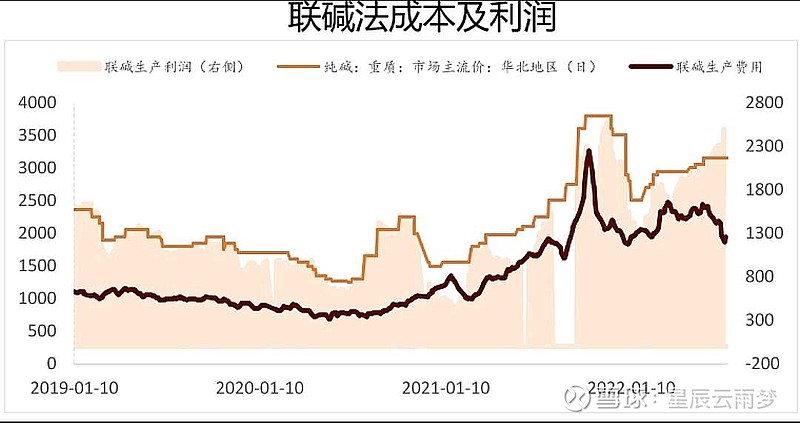

受到环保、双控的影响,近几年纯碱的产量趋稳。2020年关了部分产量(130万吨),21年几乎没有新产能。

纯碱当下的利润,已经是历史高位级别。

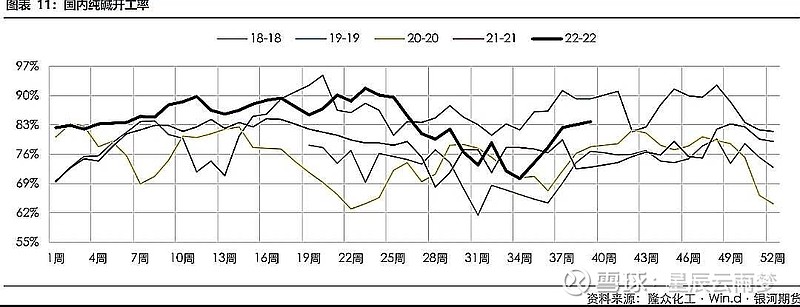

开工率也处于较高位置,并且提升空间不大,这表示纯碱企业满产满销,下游需求旺盛。

这不是挺好的嘛!然而股票要看未来的预期。

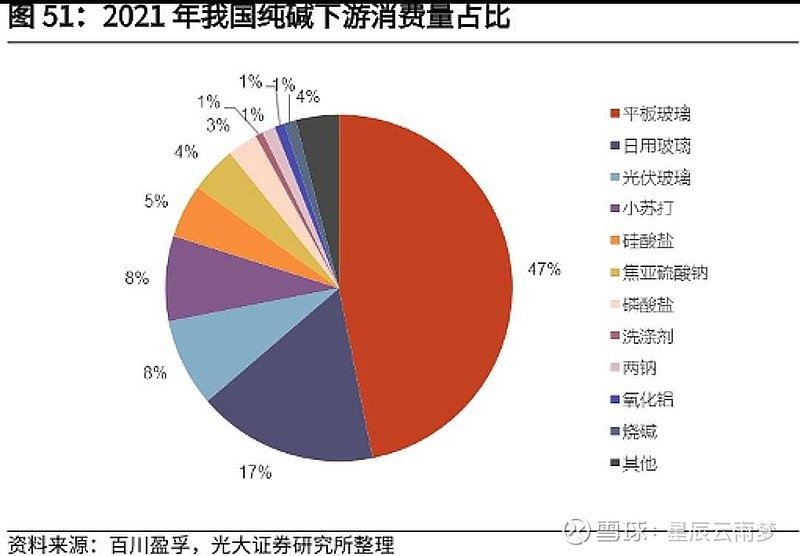

纯碱下游消费占比,大头还是建筑玻璃,光伏玻璃是主要增量。

这是2021年的下游消费占比,2022年光伏玻璃占比有所提高。

光伏玻璃确实增量明显,对纯碱有显著的拉动作用,供不应求让纯碱企业赚了两年好钱,产业链利润从玻璃端让渡到纯碱。

但是,产业链利润不会长期失衡。

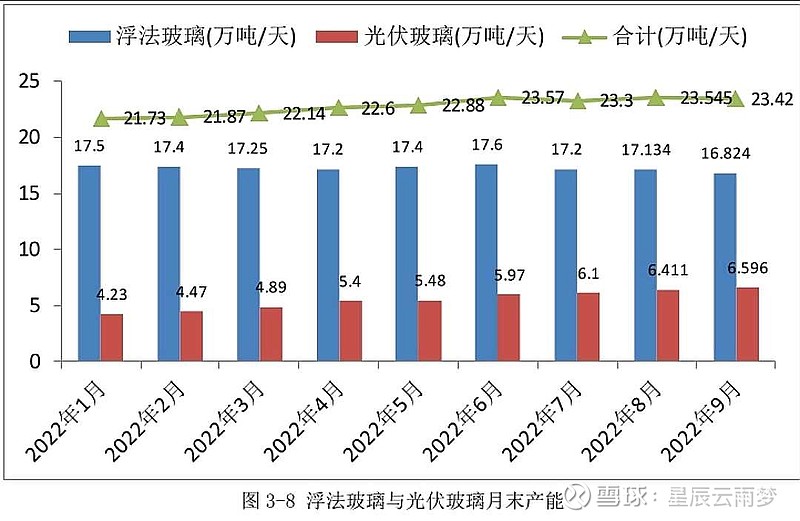

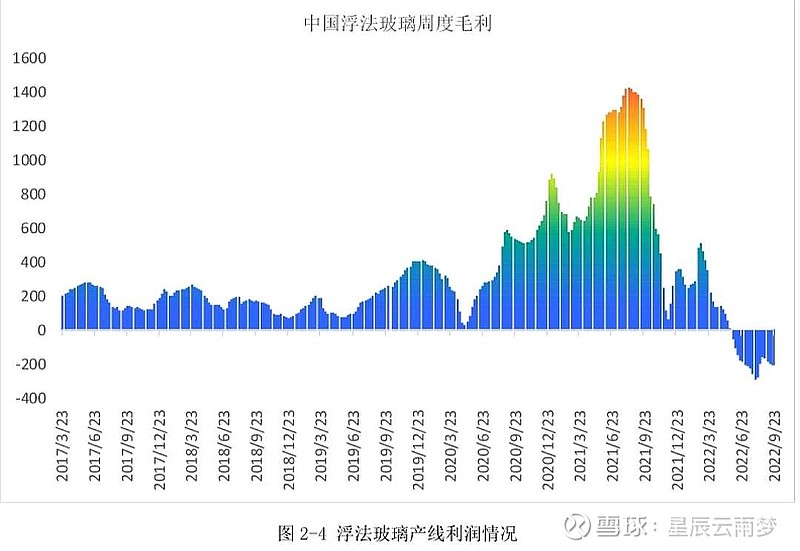

当下,建筑玻璃企业库存高位,利润转负,后续势必会有老厂放水冷修。

房地产新开工——房地产竣工——玻璃——纯碱,需要一个传导的时间。不管时间长短,需求衰退必然会传递过来。

玻璃的生产刚性是所有行业里最强的,甚至连续生产十年不停止,因为放水冷修——再点火的成本非常高,数千万级别。随着亏损的加重,预计不少老产能会逐步进行冷修。

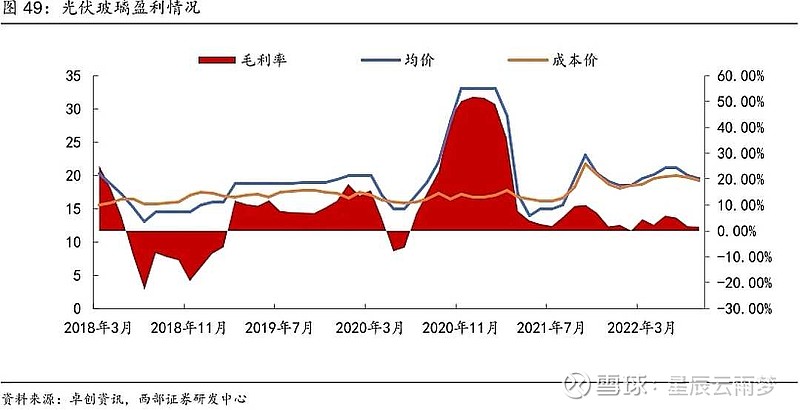

光伏玻璃,确实是新增量因素,不过当下的利润状态并不是太好。

保本儿线上混,这种利润水平,肯定会显著影响新项目点火的节奏。

这个研报预测我也不知道准不准,反正我肯定预测不到那么久。而沉寂了几年的纯碱产能,有所增加。

别的还好说,远兴能源这340万吨新增产能,达到2021年总产量的11.5%,非常吓人!我怀疑能否完全达产。

赚钱了,腰杆子就是硬!即便有光伏玻璃新产能的拉动,如果远兴能源顺利投产,明年下半年纯碱依然有供过于求的风险。

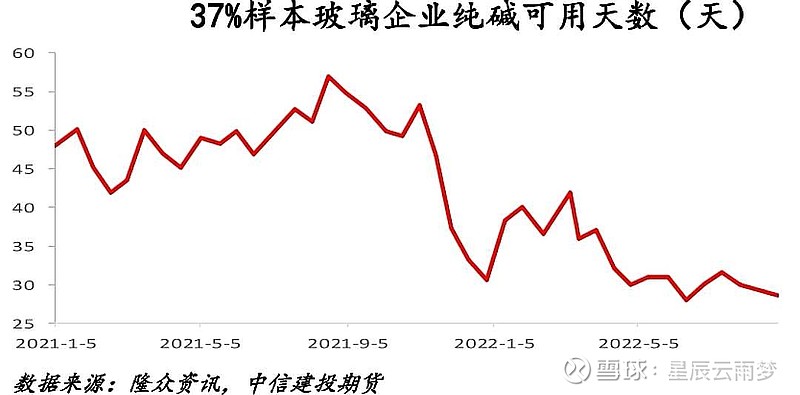

现在玻璃企业没有利润,建筑玻璃需求羸弱,它的心理应该是这样:纯碱保持最低库存,随产随进,然后天天跟纯碱企业讲价。实在顶不住,它就放水冷修。

玻璃企业根本不去做纯碱库存,也是预期未来会降价。

四季度,季节性的房地产停工增加,纯碱企业库存季节性增加,然后就是新产能投产,这么一看,就没有那么乐观了吧。

17—18年的中泰化学、21—22年的山东海化、远兴能源,包括中远海控也是一样。财报就是低估,股价就是往下使劲,服不服?

19年再去看中泰化学呢,还低估么?明年再来看,纯碱和海控还低估么?市场聪明着呢!

硬说的话,去年远兴能源50亿利润对应高点520亿市值,正好!尿素和纯碱共振,也不是每个景气周期都有。而海化6亿利润对应高点140亿市值,就太高了。

海控,各种财务数据不必说,计算器已经按冒烟。它一年开张,吃十年,长期稳定利润200~300亿?不存在的!海控不造船,别人造的更猛。上个景气高点的2007年海运数据?经济大背景完全不同。

我立个牌子:到2023年12月31日,中远海控(11.31收盘)、远兴能源(7.22收盘)、山东海化(8.16收盘),此基础上会腰斩。并且远兴能源与中远海控的走势比较类似:震荡下跌,等预期的衰退,得到数据的证实,然后进入主跌阶段。这个牌,明年我自己来翻。

脸,两边我都伸出去了,看能不能被打到。