本文根据曾晓洁在某论坛上的演讲整理而成,从中长期视角解读中国优秀公司的投资机会和价值。

$源乐晟-尊享晟世2号(P000745)$ #激昂三十年未来看东方#

各位朋友,大家早上好,我是源乐晟的曾晓洁,很高兴有这个机会和大家聊一下我们对中国经济和资本市场的一些想法,主题叫做《重视中国股权的中长期投资机会》。很多人会说,听起来像讲股权投资,其实我们的整个框架是从中长期投资角度去思考问题,所以不管是一级市场股权投资还是二级市场证券投资,不管是在香港上市的中国公司,还是在美国上市的中国公司,对我们来讲,本质都是一样的。我们从宏观经济的思路去思考这个问题,发现中国从2015年开始进入了一个新的常态,这个常态改变和提升了很多中国企业的投资价值。我大概花30分钟时间讲这么几个问题:

第一点,希望能够简单讲述一下中国过去的十年为什么经济增速这么快,但是中国A股资本市场指数的表现是非常糟糕的。我们的结论是,与经济增速的高低相比,高回报率的增长显得更为重要。也就是说,我们觉得过去十年整个中国经济增长只是增速比较高,但是回报率是比较低的。不是说股票回报率,而是在于上市公司本身财务回报率比较低,对于投资者从股权的角度来讲,回报率是不高的。

第二点,从后向前看,2015年是一个分水岭。2015年之前,因为中国2008年后的经济刺激计划导致很多行业供需失衡,供大于求,而新兴经济又没起来,所以越来越多的行业出现价格战,导致商品的价格降低、企业利润率降低。但是2015年之后,越来越多行业走向成熟,其结果就是头部企业定价权上升,所以我们觉得整个头部企业的盈利实际上被更加强化了,而且市场应该是低估了它的可持续性,高估了它的周期性。

第三点涉及资本市场。现在疫情之后,全球的资金泛滥。最近的陆家嘴论坛也专门提到这一点,就是全球各大央行都在放水,除了中国央行比较克制之外,美国、欧盟、日本以及其他的一些央行其实是非常不克制的,为了避免金融市场或者是短期经济的崩溃,大量印刷货币,带来的结果是现在的资本市场盛宴,但未来压力会更大一些。但是不管怎么样,全球资金的成本降低、资金泛滥是一个趋势,泛滥的资金需要在全球寻找确定性的资产。大家注意,这是确定性的资产。所以我们认为,中国确定性的股权资产正在成为中国自己内部的资金以及全球资金追捧的对象。

接下来我具体展开,先讲第一个方面。从长期来看,基于经济学模型,经济增长速度决定了资本的预期回报率。我们去看美国,美国在1991年到2006年整个名义经济增长的CAGR(复合年均增长率)大概在5.4%,之后下了一个台阶,2006年-2019年大概在3.4%。1991年到2006年期间标普500复合回报率大概是9.5%,是名义经济增速的两倍左右,到了2006-2019年大概是6.5%,也是名义增长速度在两倍左右。

但是这两个数据在中国来讲就略显尴尬。1990年到2019年,整个中国名义经济增长速度约14.6%,从1990-2019年深成指的CAGR大概是8.8%,比名义增长速度低了一些。但是从2009年到2019年,中国的名义增长速度是是10.8%,深成指的年复合回报率大概是-2.8%,也就是说如果2009年的1月1日买入深成指ETF,到现在为止是亏钱的。我们这里之所以选取深成指作为同期A股市场的的指数代表,因为很多人认为上证指数是全样本指数,所以是失真的。那么从这个角度来讲,中国的资本市场在过去十年的整体回报率是非常低的,当然我这里讲的只是整体回报率,并不代表中国股市没有机会。一方面大量优秀的上市公司成长起来,另外作为指数来讲,其实中间也经历了很多机会,经历了2009年上涨,然后2011年、2012年下跌,2015年又上涨。

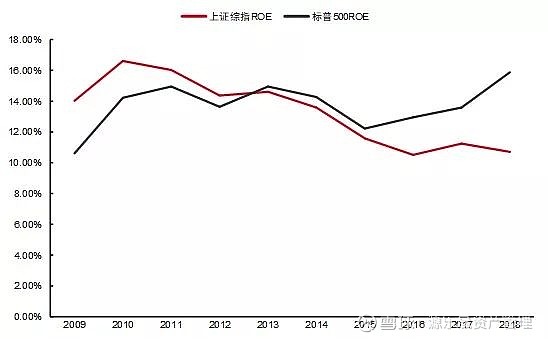

为什么中国资本市场在过去十年的整体回报率低?这里我们做了一个简单的研究,发现过去十年整个中国GDP的高速增长其实是一个虚假的高增长。为什么呢?因为2009年到2015年A股整体ROE是下滑的,企业整体盈利并不高。当ROE从高位下滑,上市公司在股票市场的估值肯定下滑,所以说虽然每年上市公司还在创造利润,但是增速下滑带来估值下跌,A股整体表现就比较一般。这里有非常多自下而上的例子能说明这些问题,例如银行的估值从2007年接近30倍PE,跌到了2015年底差不多5倍PE。另一方面,我们可以看到,美国在过去十年标普500的ROE是非常稳定的,除了2015年有点下滑,大家看2015年美国市场也是没有涨的,所以从投资的角度来讲,ROE或者说财务的一些指标其实是非常好的体现市场投资价值的指标。

为什么过去十年中国经济高速增长但是上市公司的整体ROE却逐年下滑呢?一个很重要的原因是企业无序的大规模资本开支,这在国有企业尤其明显。直到中国政府提出来结构性供给侧改革,国有企业大规模资本开支才开始下降。企业无序大规模资本开支带来的是债务规模不断攀升,产业的供过于求、行业内恶性竞争、企业盈利质量下降,带来的是没有正现金流的增长。

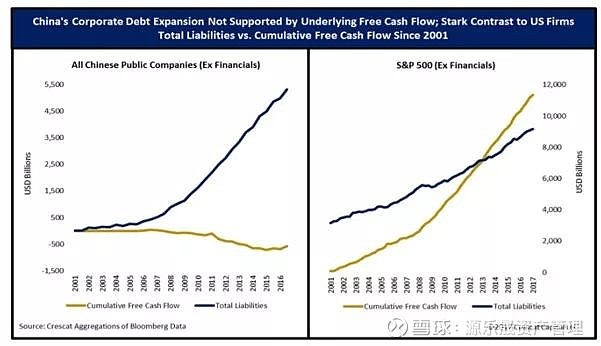

这个图是美国非常有名的对冲基金做的图,它比较了中国和美国两个大型市场在过去20年间上市公司财务的结果。我们可以发现中国公司从2001年到2016年,尤其是2009年之后整体债务是不断攀升的,就是上图左边的小图,蓝色的线非常快,整体累计的现金流是往下走的,这个是非常尴尬的事情,市场债务宽松的时候现金流下滑。但是看美国,美国从2001年开始到2017年,这17年时间里上市公司现金流和整体债务是同步进行的,基本上呈现出累计自由现金流增长速度大大超过债务增长速度,而且这还是出现在过去几年美国利率下滑之后,很多公司通过借贷去做回购的情况下。作为投资者去买上市公司的股权,上市公司只有账面利润,但是并没有现金流入,是个非常恐怖的事情。

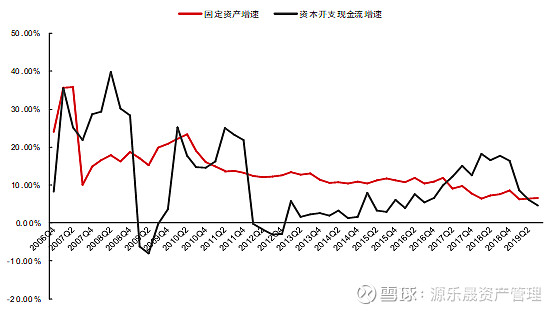

过去的十几年时间,中国经济增长虽然快,但是很多时候是水多了加面,面多了加水,一旦出现经济需求的萎缩就开始刺激需求,带来的结果就是刚才讲的,无序的大规模资本开支、债务的攀升等等。但这个情况从2015年出现拐点,2016年开始更加明显改善。我这里列了几个图,全是我们从Wind得到的图。

这个图是整个中国上市公司固定资产的增速,大家可以看到,由于中国快速的经济增长,企业大规模资本开支带来的固定资产增速非常快,这并没有什么问题,因为企业产品需求增加,必定会去增加产能,所以就体现为资本开支增长。当资本开支增长的时候,自由现金流肯定会下降。

我们分析非金融企业产生的现金流时会发现,从2014年、2015年开始,呈现非常迅速的增长。在2014年之前,我们看到整个现金流是负的。然后,我们再把A股的金融和石油石化企业都去掉,也得到了同样的结果。

从全部非金融企业经营性现金流和非金融企业的投资性现金流的趋势中可以看出,经营性现金流在2015年前一直低于投资性现金流,但是从2015年开始,经营性现金流增速开始加速,直到2018年完全超过投资性现金流。所以我们觉得从2015年开始,从结果来看,中国是呈现更高质量的经济增长,这跟原来只是追求短期的速度、忽略增长质量是不一样的。

原因是什么呢?一个重要的原因是从宏观上来讲,中国提出鼓励创新研发,追求高质量增长;同时各个行业经历了2010年到2015年的残酷竞争,行业逐步出清,竞争格局逐步得以优化。从微观上来讲,企业投入大量资源进行研发,提升竞争能力和护城河,同时行业内淘汰了很多落后的产能。传统的中国经济靠杠杆+地产+基建,消费、科技、服务的占比很低。但是经过2010年到2015年,大规模的竞争淘汰了大量的无效产能,剩下的产能都是靠研发、靠品牌等等来获取利润的。

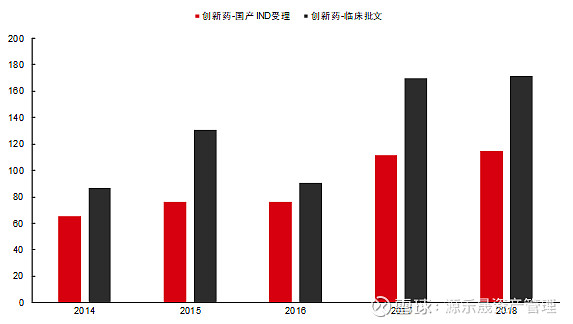

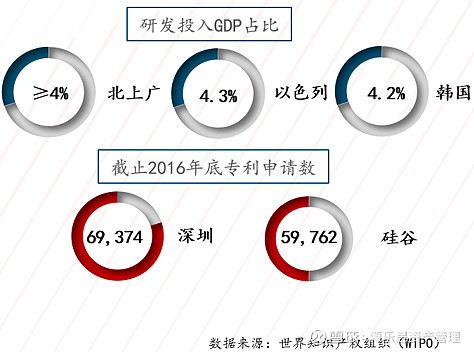

我们这里举个简单的例子,比如说过去来看,北上广深的研发投入占GDP比重超过以色列和韩国,这两个国家是典型在过去被列为全球研发型的国家。还有一个例子是从2014年开始到2018年整个国产创新药受理批文也大规模增长。所以不管是宏观政策导向还是微观的创新来讲,经过了2010年到2015年的竞争之后,很多优秀企业靠研发、靠品牌、靠制造业的升级带来了市占率的提升。有能力的企业活下来了,企业整体的ROE就增长了。

现在我们从行业层面来讲,为什么我们觉得越来越多的企业具有更强的竞争能力。我们把行业的增长一般划分成四个阶段,这个划分跟传统产业经济学模型可能不太一样,我们从产品需求的角度以及格局划分四个阶段。

第一个阶段,行业刚刚开始起步,产品开始进入市场,渗透率逐步提升,产品可能会出现供不应求的情况。以手机为例,2008年的时候,大家如果有印象,那时诺基亚独霸天下,之后出现了苹果智能手机。在2008年-2012年行业增长速度非常快,然后各路资本都开始研发、生产,2012年之后中国乃至全球有大量的企业在做智能手机,例如酷派、TCL、联想等等,那时候很多电子企业和家电企业都进入了手机行业。初期进入手机行业的各个公司都赚了不少钱,这个阶段手机生产企业的股价也都出现了一大波上涨。

第二个阶段,随着渗透率逐步见顶以及新资本的进入,行业的竞争开始加剧,供需开始失衡,没有能力的企业在残酷的市场竞争中逐步被淘汰。智能手机行业在2015年后基本上只剩下了苹果、三星,以及中国的小米、华为、OPPO、VIVO,全球智能手机的玩家基本也就这么几家了。这就进入了行业的第三个阶段,即格局稳定阶段。在这个阶段,行业又会进入一个新的上升周期,因为剩下来的企业竞争能力非常强,给股东带来的回报率非常高。如果这个时候买苹果的股票或华为上市买华为的股票,股价会涨很多。虽然智能手机行业的渗透已经结束了,但是企业靠自己的能力把其他同行打趴下了,所以增长速度反而是更加可持续的,而且是更快的。也只有这个阶段,大家才能知道,这个企业所谓的护城河到底是什么。

第四阶段,当行业稳定了一定时间后,随着新技术的到来,这个行业的产品终将慢慢衰落。例如,可以预见,越来越多的新能源汽车会替代燃油车,燃油车在整个汽车中的比重就会下降,燃油车的行业衰退就会非常明显。

所以如果把行业分为四个阶段,任何一个行业都会经历这四个阶段,不管是工程机械还是手机,还是现在比较火的AI、新能源汽车等等。从投资角度,第一个阶段和第三个阶段是最容易赚到钱的。

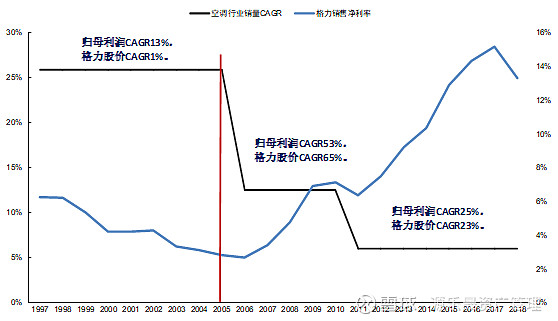

我们发现2015年之后,中国的大部分行业经历过了残酷的竞争,供需格局改善,开始进入行业格局稳定的第三个阶段。所以我们可以看到越来越多的“123效应”,即行业增长10%,但是头部企业由于市占率提升,收入增速会超过行业增速达到20%,而由于格局改善带来定价权上升,所以利润的增速会达到30%。这有很多例子可以说明这个问题,下图我们专门提了空调,大家看到格力电器在2005年之前发展就非常快,但是利润率在下降,所以股价的表现非常一般。2005年-2010年这个阶段,格力电器的利润增速开始大幅度上升,带来了股价的暴涨;2010年之后又是一个新的阶段,随着生产空调的企业数进一步降低,格力在空调行业的定价权上升,带来了利润更长时间的高增长,由此带来股价走出长期大牛,格力电器的股价在过去14年涨了120倍。

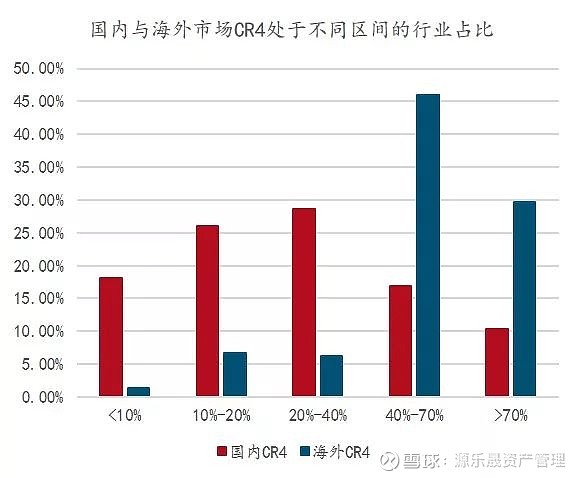

我们发现空调行业发生过的故事正在越来越多的行业发生,例如医药研发、互联网、工程机械、化工行业、大部分消费品行业。通过比较中美两国行业的集中度可以发现,中国各个行业的集中度与美国比还很低。中国大约20%的行业CR4是超过70%,但是美国超过75%的行业,CR4的市占率都是大于70%的。我国行业集中度上升的空间还很大,这就意味着头部企业市值的空间还很大。

这次新冠疫情对于所有行业来讲都造成了极致的供给侧改革。为什么这么说呢?我看到微软老板最近讲了一句话:“三个月时间走完了本来应该两年走的路”。大量的中小公司没有供应链管理的能力,也没有复工复产的管理能力,没有新冠下的大规模线下服务能力。在新冠疫情之前中小企业的市占率挺大的,但新冠疫情之后,这些企业基本上停工停产,而一旦停工停产或者恢复不及时,客户的需求就得不到满足,市场份额就会被大型企业或者管理比较好的企业给挤占掉,造成这个行业的供给侧改革。新冠疫情之后,整个企业的市值会更加贫富分化,就是说龙头公司会涨得越来越多,差的公司可能会越来越差。我们举几个例子,一个是飞鹤,国产奶粉的龙头,今年Q1的增长比过去几年更快。我们通过调研发现最重要的原因是原来行业内的小企业在新冠疫情面前根本没有产能供应能力以及服务能力,作为婴幼儿的必需消费品,如果找不到服务商,大部分的父母是不敢用杂牌奶粉的。还有工程机械,国产工程机械在今年的1-5月份市占率提升明显快于去年。大家都觉得现在受疫情影响,但是受影响的,都只是中小企业,反而加速了头部企业市占率提升的速度和空间。

第三部分简单讲讲所谓的资金成本问题。去年以来,A股的优秀公司确实涨幅比较大,尤其今年以来,涨幅是非常好的。除了上面第一点和第二点外,还有一个很重要的原因,中国GDP占全球的比重在16%,但是证券化市值在全球典型指数的占比远低于16%,这个比例在未来肯定是要加大的。其次,全球流动性充裕,利率非常低,利率降低之后追求的其实是稳定的、确定的回报。这也是为什么新冠疫情对全球经济的打击很大,但是全球各个股票市场的表现却超预期强的原因。当然我们发现资本市场的表现是非常分化的,那些受新冠短期影响但是中长期反而受益于新冠带来供给侧改革的行业和个股受到了更大的追捧。中国也一样,便宜的价值股的业务在新冠疫情没有消除前确实有很大不确定性,当然不排除在未来某个时间会出现由于新冠疫情的好转,股价大规模修复,毕竟这些股票和高成长的股票相比显得非常便宜。

总体而言,我们认为在上述三个方面的作用下,中国优秀公司的股权价值将呈现长时间的慢牛。如果期间因为某些事件性冲击造成这些股票的下跌,将是很好的买入机会。这些事件性冲击在2018年,2019年以及2020年其实已经表现得淋漓极致了。2018年的中美贸易摩擦、2019年的香港事件以及2020年的新冠疫情是非常好的压力测试,那些经历过这三个事件而业绩没有受影响的公司体现出强大的护城河,值得投资者长期关注。

谢谢大家。