销售费用减少一些,不用鸡蛋挑骨头,减少费用不影响销量说明很厉害,应收款增加了一些问题不大。

二季度压力就小了,原材料成本开始用800元的青菜头了,下半年会发力,明年分红预期还会增加,今年利润9—10亿很有希望。

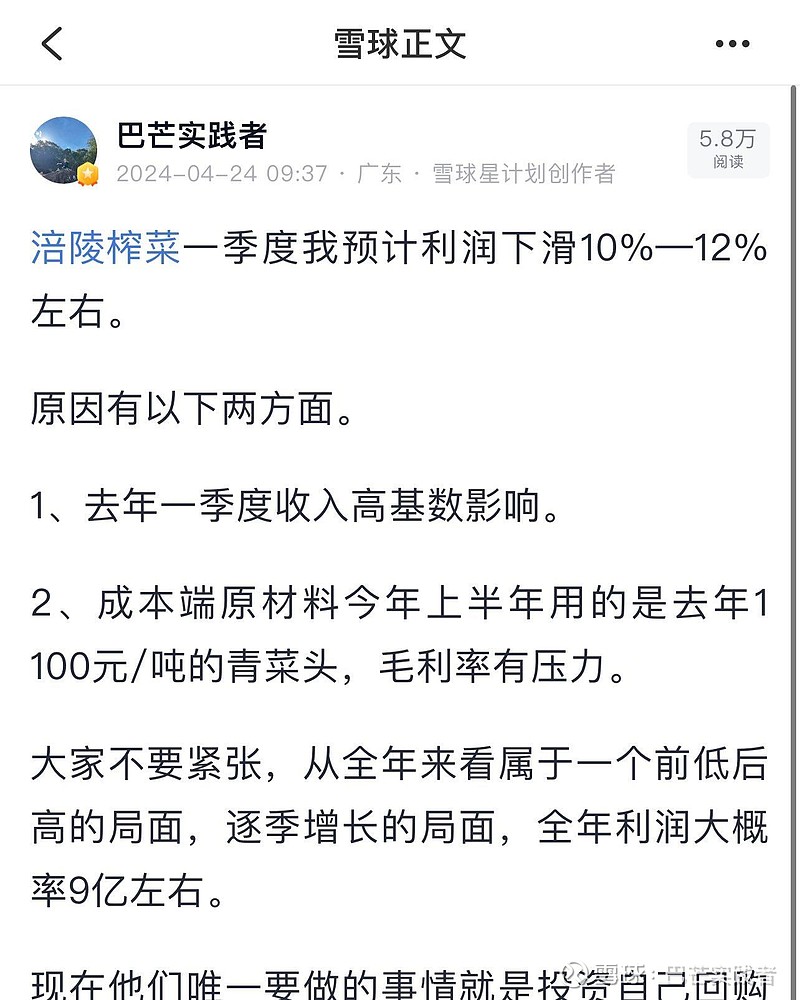

这份一季报应该大超预期,巴哥之前预测的利润下滑10%—12%,很好,这是一个永续生意,对于生意的定量才是关键,就是一台印钞机。

$招商银行(SH600036)$ $伊利股份(SH600887)$ $涪陵榨菜(SZ002507)$

| 发布于: 修改于: | iPhone | 转发:2 | 回复:76 | 喜欢:3 |

不搭理你还来劲了,能说出(销售费用减少一些,不用鸡蛋挑骨头,减少费用不影响销量说明很厉害)你是真不懂啊,货都赊出去了钱没回来你会给销售提成吗?提成没发销售费用自然就下降了还说没影响销售很厉害。这样的一季报你能解读成利好?给个中性都算勉强好不。$涪陵榨菜(SZ002507)$

去年疫情刚结束算是回复正常社会活动。怎么能算高位呢?和疫情瘫痪状态比恢复正常不能算高位。应收款不是放了一些是放了2陪,明显卖不动了开始赊账给下游卖货了。和很多休闲食品比这个一季报真的不能成为利好。

除了贵点,没什么毛病

账上现金太多了,产能本来就用满还要扩张,挺麻烦的,大盘如果走好估计还要涨,大盘一般的话可能会一直蹉跎。

售价太高,后来者很多,现在没有什么竞争力了

就是这股东数有点感人。。

大超预期,逢低买入

目前主要看营收吧!有要稳住的节奏了

除非愿意分红,比不上重庆啤酒

我对榨菜这个报表很满意,过去在央视投放的这些销售费用也产生不了营收也没有必要,现在应收增加,授权一些新的经销商是挺好的,这也是一种营销手段,这两年经济环境那么差,拼多多的崛起也是看出来的,对榨菜不用担心,榨菜从光绪年间就有了,一两年的经济波动影响也是很正常的,期待新的管理层今年能把业绩做大做强。

偏中性,应收款太多始终还是终端消费不行,榨菜这类快消品只能在提价周期里才能快速增长。这几年能维持住不下滑就已经不错了,如果大股东能够像重啤那样大比例分红,结果又不一样,管理层还是差,不重视投资者。

对一个年收入20多亿公司,不到10%应收款真不算是啥问题,可能网购平台需要应收吧。这些年受欠款而破产的环保工程公司应收款才危害上市公司生存