销售费用减少一些,不用鸡蛋挑骨头,减少费用不影响销量说明很厉害,应收款增加了一些问题不大。

二季度压力就小了,原材料成本开始用800元的青菜头了,下半年会发力,明年分红预期还会增加,今年利润9—10亿很有希望。

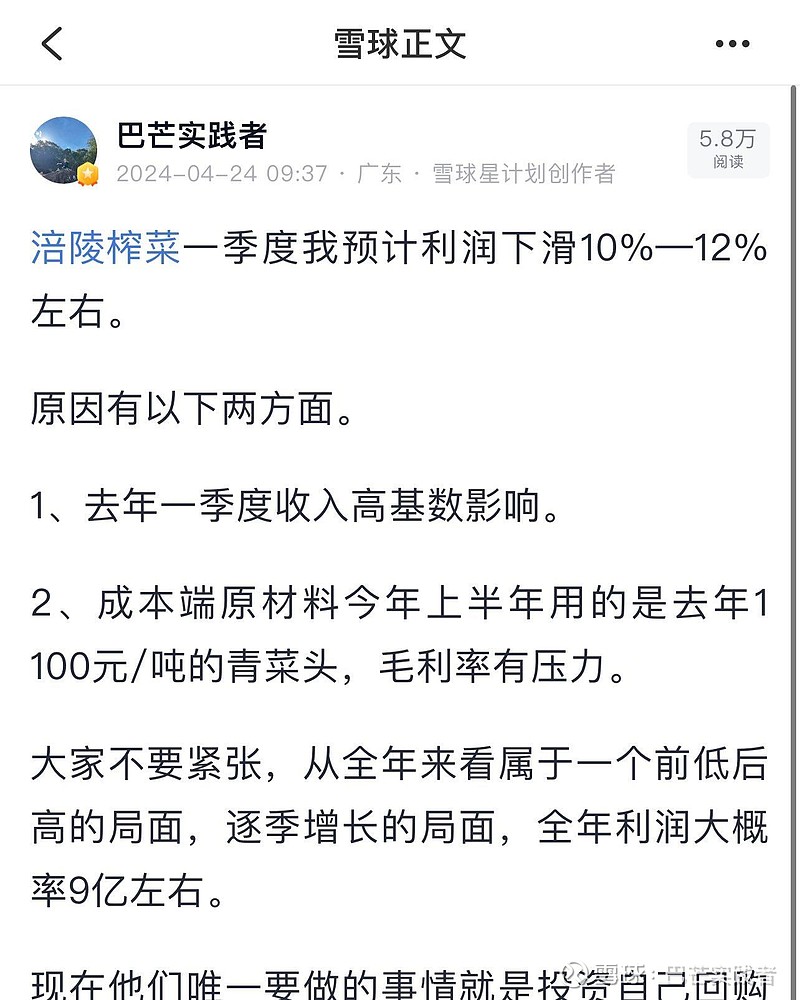

这份一季报应该大超预期,巴哥之前预测的利润下滑10%—12%,很好,这是一个永续生意,对于生意的定量才是关键,就是一台印钞机。

$招商银行(SH600036)$ $伊利股份(SH600887)$ $涪陵榨菜(SZ002507)$

| 发布于: 修改于: | iPhone | 转发:2 | 回复:76 | 喜欢:3 |

800的菜头基本要明年才会体现在利润里。

有关问题请教楼主 在目前产能都利用不满的情况下 又继续扩产 怎么都感觉怪怪的? 要说看好未来榨菜的销量 反正我不信 20年定增要增加这么大的产能 这得多少钱才能把产能利用率拉满呀

这么多钱不分红倒是不担心 担心是瞎折腾 那就是价值损失了

赢麻了~

巴哥,管理层要是准备未来二十年都不提高分红比例,怎么估值

放着白酒不买买这破玩意

无负债的公司都不错,买了一小点

分析公司不会分析行业。只会玩胜率不会玩赔率是赚不了大钱的

是不是应该买点?

已属优秀答卷了