销售费用减少一些,不用鸡蛋挑骨头,减少费用不影响销量说明很厉害,应收款增加了一些问题不大。

二季度压力就小了,原材料成本开始用800元的青菜头了,下半年会发力,明年分红预期还会增加,今年利润9—10亿很有希望。

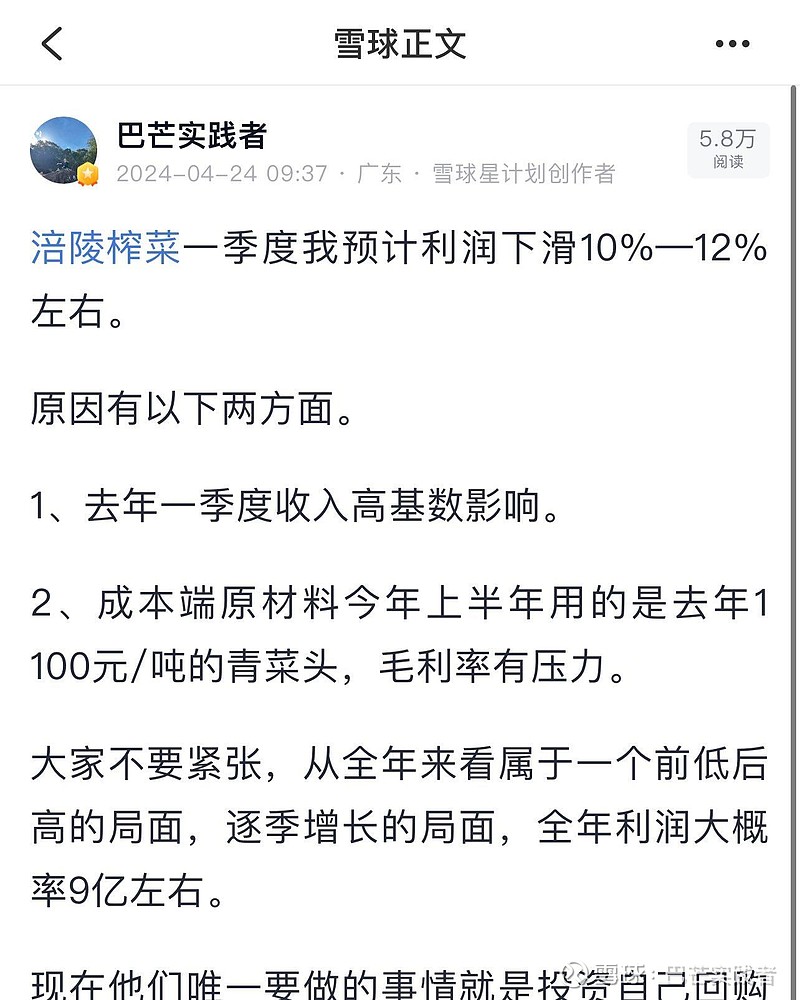

这份一季报应该大超预期,巴哥之前预测的利润下滑10%—12%,很好,这是一个永续生意,对于生意的定量才是关键,就是一台印钞机。

$招商银行(SH600036)$ $伊利股份(SH600887)$ $涪陵榨菜(SZ002507)$

| 发布于: 修改于: | iPhone | 转发:2 | 回复:76 | 喜欢:3 |

不搭理你还来劲了,能说出(销售费用减少一些,不用鸡蛋挑骨头,减少费用不影响销量说明很厉害)你是真不懂啊,货都赊出去了钱没回来你会给销售提成吗?提成没发销售费用自然就下降了还说没影响销售很厉害。这样的一季报你能解读成利好?给个中性都算勉强好不。$涪陵榨菜(SZ002507)$

去年疫情刚结束算是回复正常社会活动。怎么能算高位呢?和疫情瘫痪状态比恢复正常不能算高位。应收款不是放了一些是放了2陪,明显卖不动了开始赊账给下游卖货了。和很多休闲食品比这个一季报真的不能成为利好。

营业收入同比下降,应收账款大幅增加。销售压力很大啊怎么能解读成利好呢?$涪陵榨菜(SZ002507)$

好久没吃榨菜了……

ROE不行,这种消费股应该70%-100%利润分红,账上根本不需要大量现金,资金利用效率极低,还向市场融资,前几年就拉黑这家公司了。$涪陵榨菜(SZ002507)$

好生意,没负债,还有钱

预测和实际的偏差这么大,原因出在哪?

明天涨停

现在的榨菜真的很好吃了

销售费用减少带来的利润意义不大啊