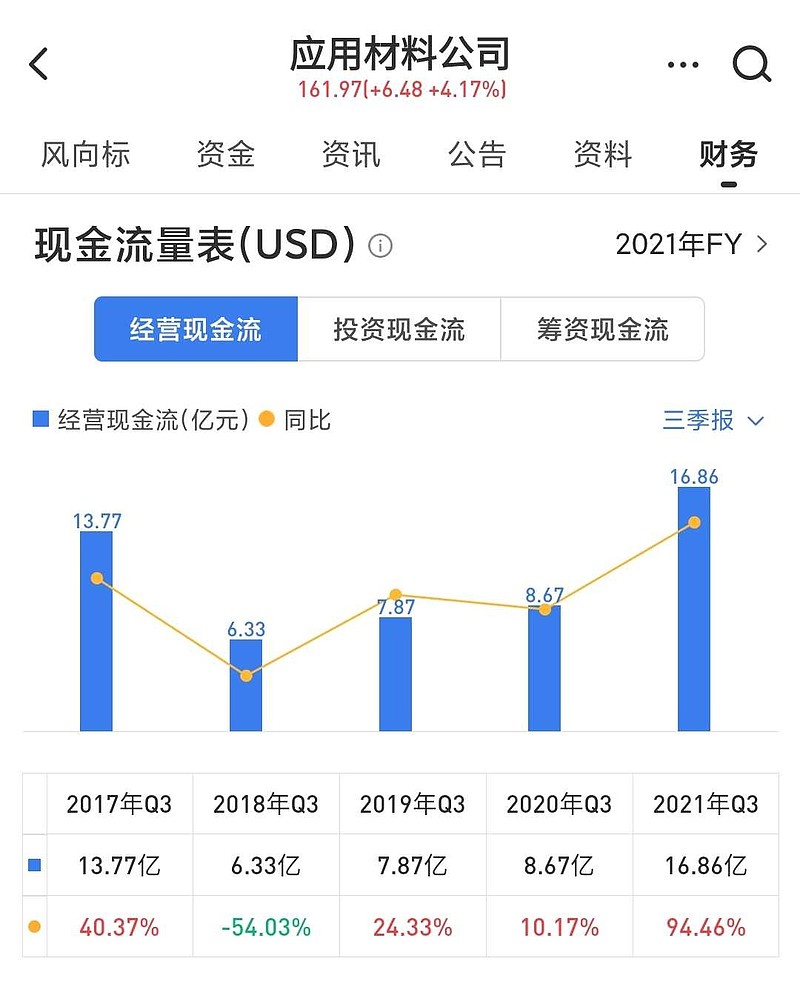

$应用材料公司(AMAT)$ 全世界最顶级的半导体设备材料公司,市盈率只有二十几倍,市销率只有5倍,分红率竟然还有0.62%(没想到这类股还有分红),而且也是业绩高增长,历史悠久,技术护城河暂时地球上没第二家企业可以突破(根据公开资料看的)。截止今年前三季度,经营性现金流为正,业绩短期高增长。

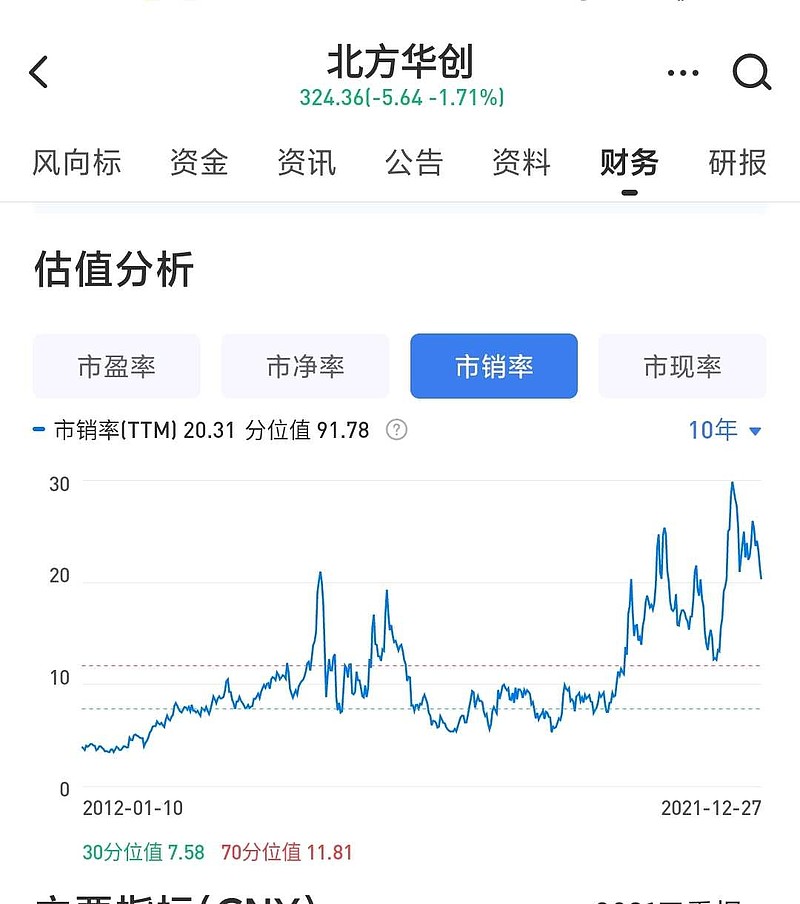

$北方华创(SZ002371)$ 国内的半导体设备材料龙头公司,市盈率100倍,市销率二十几倍,分红率几乎没有,短期业绩高增长,前三季度经营现金流负数,股民要赌他第四季度把现金全部赚回来。技术水平是国际二流的,就凭着国产替代一个概念在疯狂拉高10-20倍。

这个北方华创和应用材料的对比,让我想起了90元的中国平安,很多人喊,中国保险渗透率还很低。要追上日本人均六张保单保险渗透率!

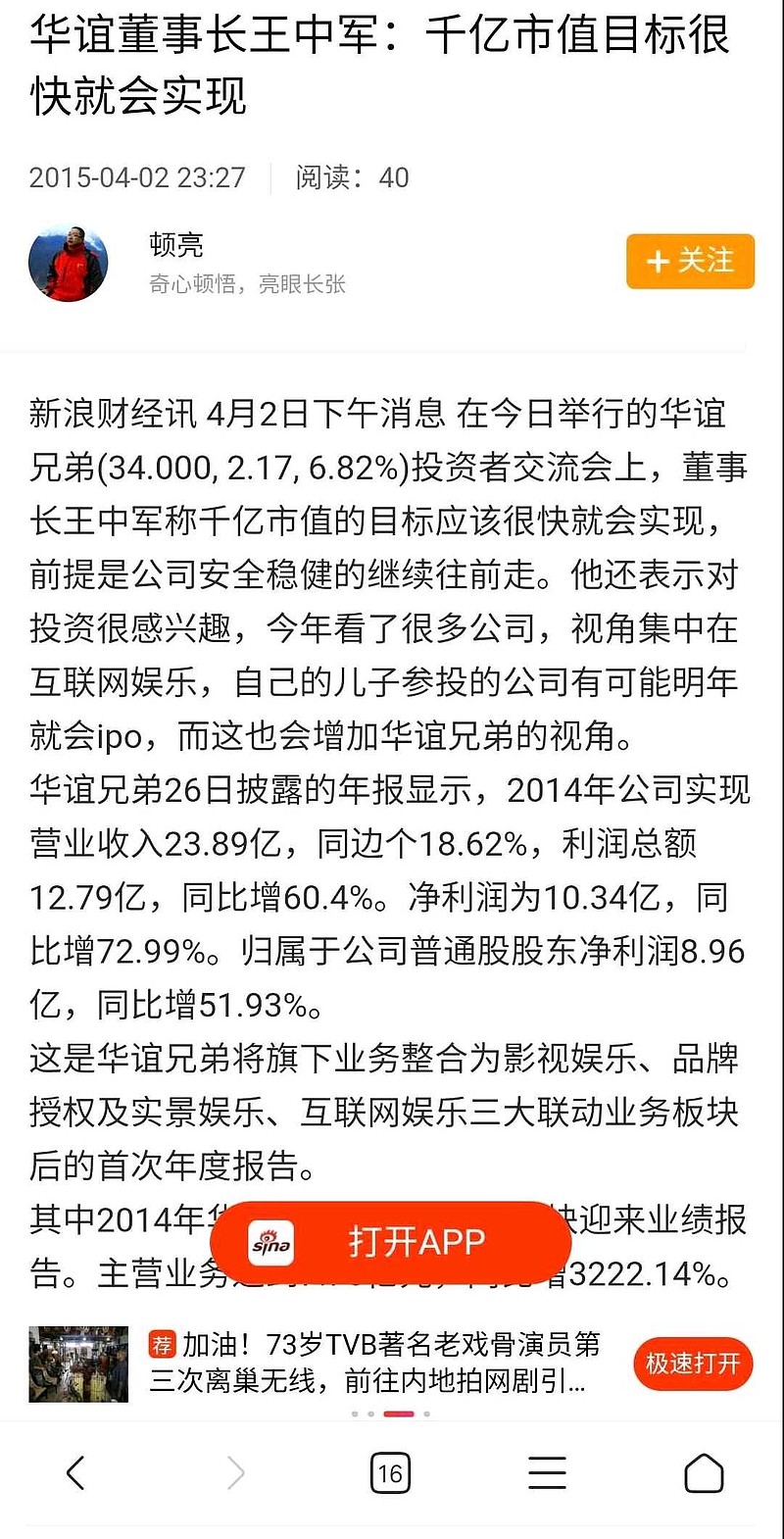

同时想到,华谊兄弟2015年顶部大喊千亿市值对标迪士尼,时代华纳,环球影视$康卡斯特(CMCSA)$

我承认国产替代是国家战略,但有必要估值怼这么高吗?华谊兄弟当初估值也是比迪士尼高很多,也说各种合理(当时没法反驳)。和今天北方华创比应用材料估值高这么多,有什么实质区别?

宁德时代也是高估值,但技术国际领先,现金流好很多,不可以说太离谱。

究竟这类“高ps,高pb,低现金流”的抱团股风险多高?自己衡量。特别是那些抱团的基金经理。建议你们多理性思考,不要为了管理规模收吃1.5%管理费乱炒,尽量对基民负责,要跑也跑快点![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]")

招商银行 宁德时代 格力电器 恒瑞医药 万科A 三一重工 中国平安 京东方A TCL科技 隆基股份 宁波银行 腾讯控股 网易 阿里巴巴

全部讨论

典型对行业认知不足,国内从业普遍把北华当作对标御三家amat lam klac和asml的集合体,找晶圆厂的调研调研就知道了,上微根本不靠谱,这两年北华的设备广受好评,实际上已经成为国内半导体设备行业的中枢平台了。未来想做光可能也得以北华做基础

请动态看问题,华创是在抢美国公司市场,一个向上一个向下,炒股炒预期。当然,如果华创抢不到,现在市值就偏高,现在投资的逻辑是看华创能不能成功,看现在的业绩毫无意义。

其实吧,这里有个隐含要素,当半导体行业也能国产替代时,中国所有的产品基本就能和老美竞争全球市场了,估值一下从14亿人口变成70亿人口。当然替代失败的例子:高铁,5g。虽然不愿承认但事实就是,这两被按下去了。真要替代成了,半导体也就那样了。起来的空间最大的是其他行业。全部属困境反转

与同期应用材料来估值,没意义。因为技术差太多了,还有半导体在美日,都是成熟产业,国内是新兴产业。不能同期比

北方华创突出,主因是国内设备这块真空太多年,起点太低了。没必要扯什么御三家,只看amat一家就够了,毕竟lam当初被叫做leave applied materials 确实北方华创现在所处的技术阶段,也只相当于2000年的amat,2000年纳斯达克泡沫顶峰amat才多少市值?半导体设备上台阶谈何容易,老领导当年掌握着全套amat的etch设备研发资料,也是花了这么多年才把这个单品站稳脚跟。

华^创,国际不入流,二流,不可能。国内二流差不多。不过,视角不对,按pe,市销分析不对。应按2000年的应用材料市值来定位。

溺水时,买不到泳圈,能抓着一块烂木头是多么幸运的事,只有烂木头公司有钱了,才能吸引更多的人才,创造自已的泳圈,那么大的华为说废就废了,但只要他上市,估值照样飞上天,老俗话,缺啥啥贵。