今天B站 $哔哩哔哩-SW(09626)$ 配售结果出炉,每股定价808港币,目前美股下跌之后价格只有96.65美金,ADR折算价742.981港币,比港股发行价还便宜8.05%……不用想,今天B站暗盘要吃面了……

知乎 $知乎(ZH)$ 美股IPO据悉将下限定价,为9.5美金/ADS,是面是肉不知道,今晚见分晓~知乎这也是生不逢时啊~

今天有一只港股联易融 $联易融科技-W(09959)$ 招股,最近这跌跌不休连续吃面的阵势,联易融还打吗?

1、联易融是做什么的?

联易融是国内供应链金融科技解决方案的供应商,行业排名第一。

按2020年交易量算,在供应链科技解决方案的领域,联易融市场份额20.6%,蚂蚁金服19.8%,京东数科15.9%,平安的金融壹账通6.9%。虽然联易融领先的不多,但毕竟也是领先蚂蚁、京东和平安,行业地位还是有的~

那什么是供应链金融呢?

供应链金融是一套融资和支付解决方案,旨在通过利用供应链核心企业的信用,来优化支付周期,并提高供货商和买方的营运资金效率。

而联易融就是在这个过程中提供科技支撑~

根据灼识咨询数据,按融资余额计量,中国供应链金融市场规模从2015年的人民币15.0万亿元迅速增长至2019年的23.0万亿元,复合年增长率为11.3%。预计2024年中国供应链金融市场规模将达到人民币40.3万亿元。

所以背靠供应链金融市场的高速增长和巨大需求,为其提供科技解决方案的联易融还是选对了一个好赛道呢~

2、联易融做得怎么样?

其实,梅姨觉得既然已经做到了行业第一的位置,哪怕领先不多,也已经代表了行业目前的最高水平,除非你不看好这个赛道,那就另说了。

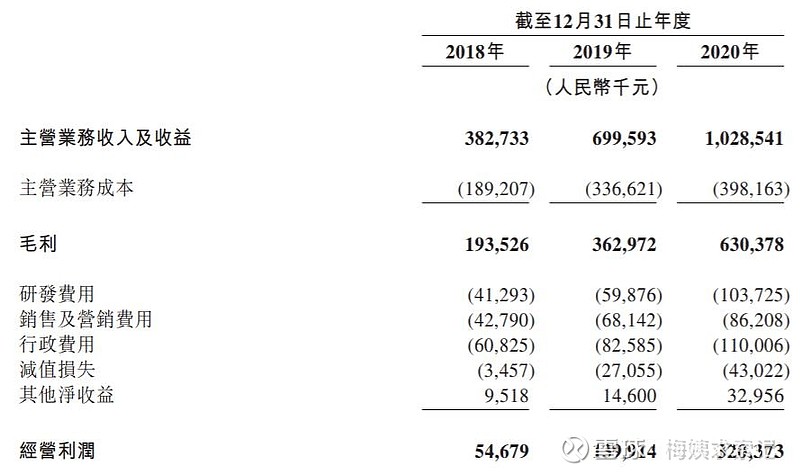

近年来,联易融业绩增长迅猛。2018年至2020年营收分别为人民币3.83亿元、7.00亿元及10.29亿元,复合年增长率63.9%;同期毛利分别为1.94亿元、3.63亿元及6.30亿元,复合年增长率高达80.5%。

2018年至2020年,经调整净利润分别为-1412.5万元,3650.5万元及1.92亿元。

起码从财务数据上来看,确实这个行业还处于高速增长阶段~

3、其他加分项和可能的中签率

另外联易融还有其他一些加分项。首先股东阵容强大,腾讯持股18.89%,为最大机构投资方,而中信资本、正心谷资本、GIC、渣打银行等知名投资机构也均是公司股东。

另外,本次IPO引入6家基石,阵容也不容小觑。包括Black Rock(贝莱德)、富达国际、Sequoia基金(红衫资本)、Janus Henderson基金、安大略省教师退休金(加拿大最大的单一专业退休金计划)、EDB Investments。按上限定价,基石合计认购总发行量的34.24%。

知名股东+强大基石站台,没理由不打~

本次联易融超购60倍以上,回拨至28%,则公开发售25.4万手,货量还可以。若20-30万人认购,则一手中签率20%-30%,估计50-80手左右稳中1手。

但是,联易融就这么轻易的打了吗?尤其是在最近跌跌不休的阵势下?

是呢,目前最大的担忧就是这市场情绪了~

不过,今天上午港股、A股都有所回升,再看看联易融的基本面,梅姨觉得还是可以打一打的。只是上市时是否会大涨,就要看到时候市场情绪给不给机会了~

所以,梅姨初步考虑现金一手铺+中小甲跟上,策略已定,等风来吧~

以下是港美股打新最系统、最全的科普文!!!而且浅显易懂,梅姨保证看完就会!

港股打新(七)中小盘股的打新规律!!小票暗盘破发要不要留到上市首日?

港股打新(八)什么是套路回拨?套路回拨吃肉还是吃面?另附星盛打新建议~~

赛生真的真的会是第二个先声吗??顺便聊聊生物制药公司的涨跌规律~