内容来源:申万宏源金工

国泰中证畜牧养殖ETF(基金代码:159865)是国泰基金新发行的一只ETF,将于2021年3月8日上市。该ETF紧密跟踪中证畜牧养殖指数。基金管理费为0.50%,托管费为0.10%。

农业是“永远的朝阳产业”,行业体量庞大,而畜牧养殖是其中最为重要的板块之一。生猪养殖方面,我国行业体量庞大,而大量中小养殖户退出给规模化养殖头部企业扩张腾出了市场空间,加速了生猪养殖头部企业的快速崛起;肉鸡养殖方面,养殖规模化进程进一步推进,终端产品创新或是拉动鸡肉消费量适度增长的主要驱动因素,龙头企业的品牌化明显;综合来看,产业链上下游的延伸是畜牧养殖业发展的长期方向。

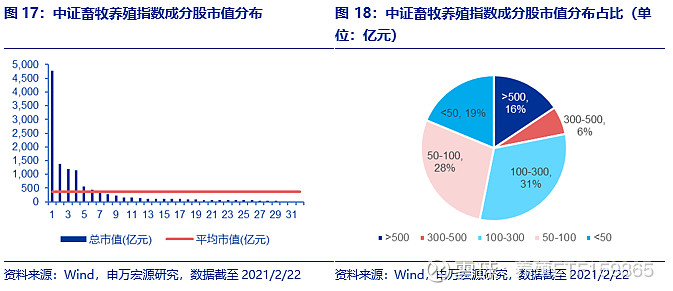

中证畜牧养殖指数(简称:中证畜牧,指数代码:930707)选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为指数样本股,反映畜牧养殖相关上市公司股票的整体表现。截至2021年2月22日,指数成分股个数为32只,总市值合计为1.22万亿元,平均个股总市值为380.41亿元。根据申万二级行业分类,中证畜牧养殖指数主要包括了饲料、畜禽养殖、动物保健这些相关细分行业,权重分别有47.0%、35.6%、15.8%。

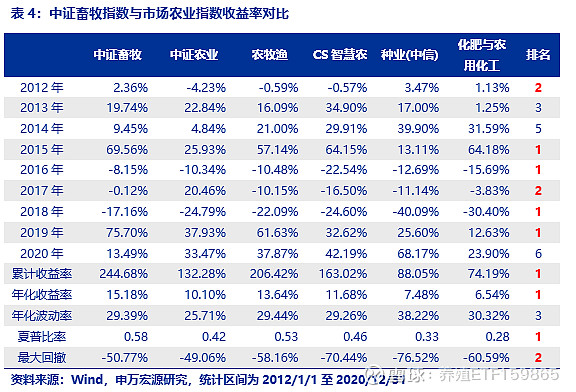

从历史表现来看,从基日(2011年12月31日)至2021年2月22日,中证畜牧指数的累计收益率为305.05%,年化收益率为17.07%,表现优于同期沪深300等市场主要宽基指数。综合波动性和收益率,中证畜牧指数的历史夏普比率为0.64,同样优于市场主要宽基指数。通过将中证畜牧指数与其他同属农业行业的子行业,例如CS智慧农等指数以及农林牧渔相关的综合性指数中证农业等指数进行逐年的横向对比。中证畜牧指数在农业板块指数中表现出最好的历史收益率表现的同时,在几只指数当中也表现出较小的回撤,使得中证畜牧指数在夏普比率的表现上同样优于其他农业板块指数,拥有较好的投资价值。

2020年,生猪价格创下历史新高,使得养殖业业绩大幅增长,同时带动饲料、疫苗行业快速增长,预计2020年中证畜牧指数净利润增长率与主营业务收入增速达到136.85%、123.42%,每股收益增速达到21.76%。预计行业将在2021年持续景气,净利润增长率与主营业务收入增速预期仍将有7.64%、26.84%,预期每股收益增长率将有18.11%。

截至2021年2月22日,中证畜牧指数市盈率PE(TTM)为18.0倍,位于历史12%分位数;市净率PB(LF)为4.70倍,位于历史80%分位数。当前市盈率估值处于较低水平,估值仍有较大上升空间。

1.庞大的行业体量与规模化进程孕育养殖龙头

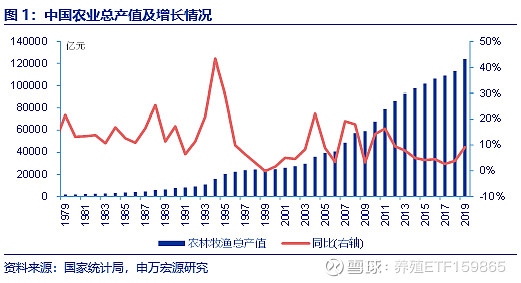

作为必选消费的第一产业——农业是“永远的朝阳产业”,行业体量庞大。2019年农业总产值为12.40万亿元,占GDP总量的12.51%。

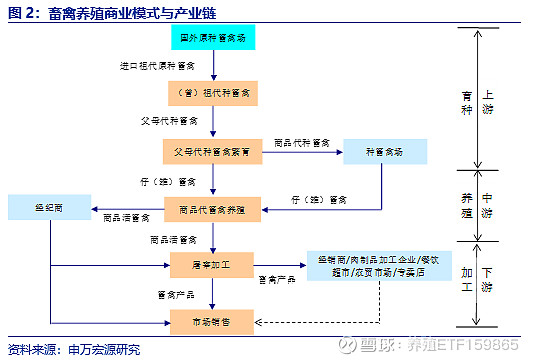

而畜牧养殖是其中最为重要的板块之一。其主要由畜养殖与禽养殖组成,产业链主要为生猪养殖、白羽(黄羽)肉鸡养殖产业链。包括种畜禽、仔(雏)畜禽、商品畜禽及屠宰加工。中国生产所需的原种畜禽或祖代种畜禽均为从国外进口,这是中国畜禽养殖业重要特点。

1.1 生猪养殖:体量庞大,规模化、现代化进程在加速

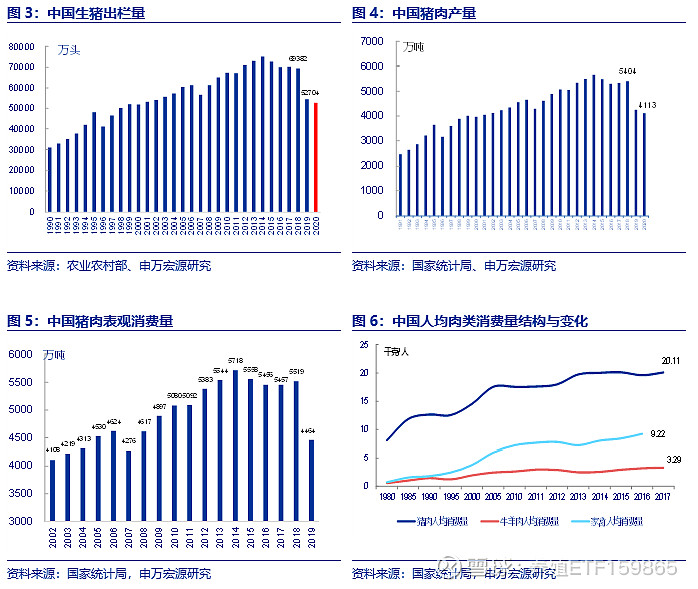

中国是世界生猪养殖和猪肉消费大国,生猪养殖行业体量庞大:年生猪出栏量7亿头左右,年猪肉表观消费量达5500万吨以上。2020年中国猪肉产量4113万吨,占肉类总产量53.84 %。中国生猪销售市场规模高达万亿以上:按2020年出栏5.27亿头、平均价格34.03元/公斤、出栏头均重115公斤测算,年销售额可达20623.88亿元。

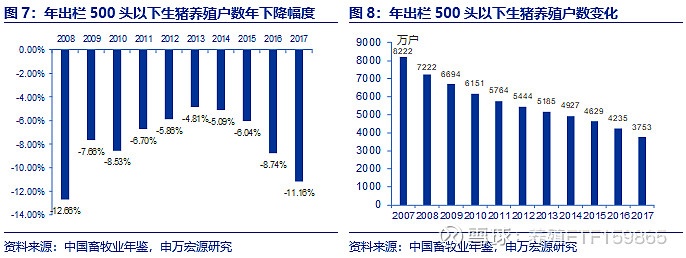

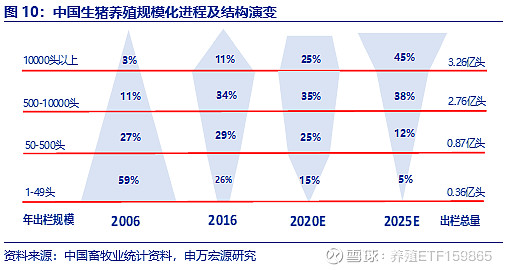

2007年以来,中国生猪养殖规模化进程明显加速。驱动因素:一是重大疫情时有发生,散养户生物安全、价格波动风险增加,主动或被动退出(疫情造成损失)。如2006-2007年猪蓝耳病疫情,2018年8月以来的非洲猪瘟疫情,均造成生猪养殖业重大损失,生猪价格也相应大幅波动。二是政府政策强制驱动。为了推进生猪养殖规模化、现代化,及减轻生猪养殖环保压力,政府在扶持规模化养殖企业发展的同时,大量拆除了“禁养区”“限养区”内的中小养殖户。三是与规模化养殖企业相比,散养户竞争劣势越来越明显。

大量中小养殖户退出给规模化养殖头部企业扩张腾出了市场空间,加速了生猪养殖头部企业的快速崛起。

1.2 肉鸡养殖:规模化程度持续提升,延伸终端消费产业链价值凸显

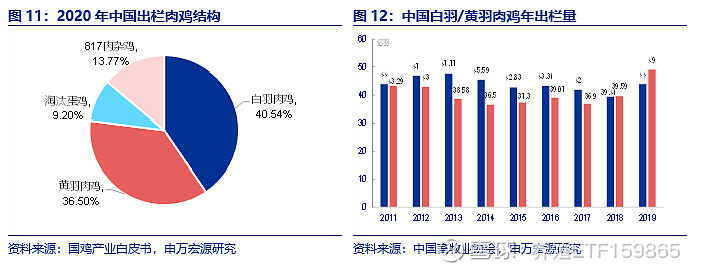

2020年肉鸡养殖养殖规模(特别是白羽肉鸡养殖规模)再度增长。据中国畜牧业协会禽业分会统计,2020年中国出栏肉鸡121.37亿羽。其中,白羽肉鸡49.2亿羽,黄羽肉鸡44.3亿羽,其他肉鸡27.9亿羽(817杂鸡16.7亿羽,淘汰蛋鸡11.1亿羽)。

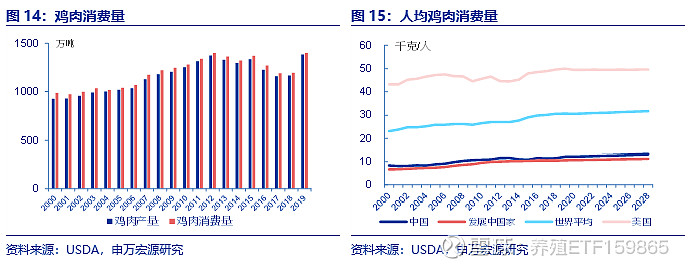

中国鸡肉消费总量已趋于饱和,终端产品创新或是拉动鸡肉消费量适度增长的主要驱动因素。事实上,大型肉鸡养殖、屠宰企业均加大了终端产品的研发,产品品类、风味日益丰富,从半成品的调理食品,逐步增加直接食用或稍作加工的包装食品,大型电商在线鸡肉食品销售量逐步增加,龙头企业的品牌化明显。

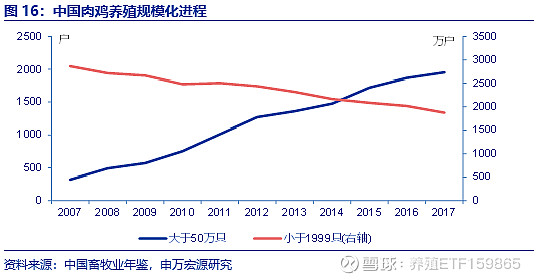

中国肉鸡养殖的规模化进程进一步推进。年出栏50万羽以上企业数量持续增长,而年出栏2000羽的中小养殖户数量持续减少。行业集中度持续提升。但肉鸡养殖产业链上各环节相互分割的格局依然存在,种鸡繁育-鸡苗孵化-商品鸡养殖-肉鸡屠宰相互博弈,上下游产品价格波动趋势并一致,产业链各环节利润分配并不匹配。

1.3 产业链延伸是畜牧养殖业发展的长期方向

综合来看,产业链上下游的延伸是畜牧养殖业发展的长期方向。我们总结了畜牧养殖行业龙头企业具备的共性特征:

1. 全产业链模式,终端产品具有一定的品牌;

2. 强大的生产管理系统,包括育种、扩繁、养殖、动物安全技术;产品质量控制保障;

3. 强大的融资能力,满足持续快速扩张资金需求;

4. 稳定的集团客户渠道。

2.中证畜牧指数基本情况

2.1 指数编制方法及基本信息

中证畜牧养殖指数(简称:中证畜牧,指数代码:930707)选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为指数样本股,反映畜牧养殖相关上市公司股票的整体表现。

中证畜牧养殖指数样本空间来自中证全指样本股,剔除最近一年成交金额排名后20%的股票后,选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的公司作为待选样本。在上述待选样本中,按照过去一年日均总市值由高到低排名,选取排名最高的50只股票构成指数样本股,不足50只时全部纳入。

截至2021年2月22日,指数成分股个数为32只,总市值合计为1.22万亿元,平均个股总市值为380.41亿元。

2.2 中证畜牧指数囊括所有相关个股,聚焦行业龙头

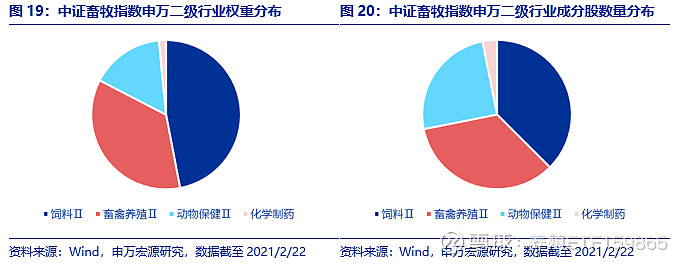

根据申万二级行业分类,中证畜牧养殖指数主要包括了饲料、畜禽养殖、动物保健这些相关的细分行业,各行业成分股数量接近,权重分别有47.0%、35.6%、15.8%。另外,中证畜牧指数中还包括一只动物疫苗有关的化学制药行业公司。

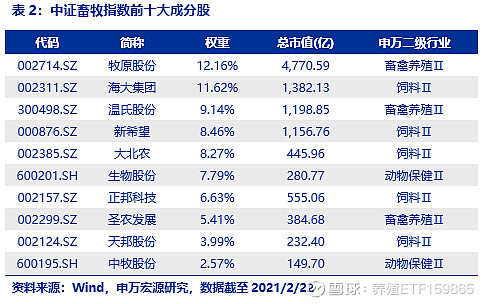

中证畜牧养殖指数前十大成分股覆盖畜禽养殖、动物饲料、动物疫苗等细分领域龙头,指数权重前三的是牧原股份、海大集团、温氏股份,权重分别达到12.16%、11.62%、9.14%,由于成分股数量较少,指数前十大成分股权重之和达到76.03%。

2.3 指数业绩相对宽基指数与其他农业指数表现突出

从历史表现来看,从基日(2011年12月31日)至2021年2月22日,中证畜牧指数的累计收益率为305.05%,年化收益率为17.07%,表现优于同期沪深300等市场主要宽基指数。综合波动性和收益率,中证畜牧指数的历史夏普比率为0.64,同样优于市场主要宽基指数。

另外,通过将中证畜牧指数与其他同属农业大行业下的子行业,例如CS智慧农(930635.CSI)、中信种业(CI005333.WI)、化肥与农用化工指数(882407.WI)以及农林牧渔相关的综合性指数中证农业(000949.CSI)、农牧渔(930910.CSI)指数进行逐年的横向对比。在选取的6只指数中,中证畜牧指数的历史表现整体较好,多数时间段内中证畜牧指数在农业行业指数中表现领先。

中证畜牧指数在众多农业板块指数中表现出最好的历史收益率表现的同时,在几只指数当中也表现出较小的回撤,使得中证畜牧指数在夏普比率的表现上同样优于其他农业板块指数,拥有较好的投资价值。

2.4 畜牧养殖行业景气持续,指数市盈率处于历史较低位置

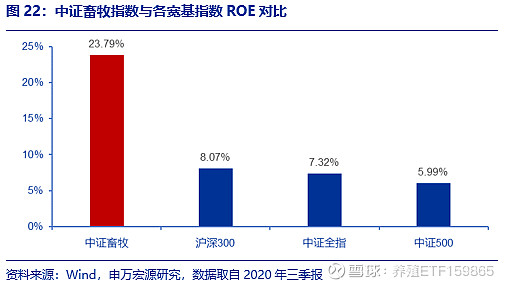

观察中证畜牧指数及各宽基指数在2020年三季度的净资产收益率,中证畜牧指数的ROE为23.79%,大幅高于各主要宽基指数,畜牧养殖行业空间巨大。

2020年,生猪价格创下历史新高,使得养殖业业绩大幅增长,同时带动饲料、疫苗行业快速增长,预计2020年中证畜牧指数净利润增长率与主营业务收入增速达到136.85%、123.42%,每股收益增速达到21.76%。预计行业将在2021年持续景气,净利润增长率与主营业务收入增速预期仍将有7.64%、26.84%,预期每股收益增长率将有18.11%。

截至2021年2月22日,中证畜牧指数市盈率PE(TTM)为18.0倍,位于历史12%分位数;市净率PB(LF)为4.70倍,位于历史80%分位数。当前市盈率估值处于较低水平,估值仍有较大上升空间。

3.国泰中证畜牧养殖ETF产品概况

国泰中证畜牧养殖ETF(基金代码:159865)是国泰基金新发行的一只ETF,基金首募金额为5.13亿元,将于2021年3月8日上市。该ETF紧密跟踪中证畜牧养殖指数。基金管理费为0.50%,托管费为0.10%。

4.附录

4.1 基金管理人简介

国泰基金管理有限公司成立于1998年3月,是国内首批规范成立的基金管理公司之一。国泰基金已拥有包括公募基金、社保基金投资管理人、企业年金投资管理人、特定客户资产管理业务和合格境内机构投资者等业务资格。

截至2021年2月22日,国泰基金旗下共有股票ETF 15只,规模合计达868.79亿元,其中以行业基金为主。在股票型ETF中,国泰中证全指证券公司ETF规模最大,达到396.86亿元,是全市场规模最大、交易最活跃的行业ETF。国泰旗下还有两只债券ETF,一只商品ETF以及一只货币ETF,规模合计24.97亿元。

4.2 基金经理简介

梁杏,2007年7月起在华安基金担任高级区域经理。2011年7月加入国泰基金管理有限公司,历任产品品牌经理、研究员、基金经理助理。2016年6月起任国泰国证食品饮料行业指数分级证券投资基金等多只基金的基金经理,至今投资经理年限4.72年。梁杏目前共管理基金7只(基金A/C份额并为一只,不计入ETF联接基金),规模合计151.58亿元。