故事背景:今夜突然收到消息说万科的房子要降价,感觉匪夷所思,问了一下度娘,原来人在网上说通过万科的财报解读的,说万科计提了跌价准备,所以推测出来说万科预测房价要降,而且还不是一篇,遂决定挑灯写个短文好睡觉。![]()

背景知识:

《企业会计制度》第五十五条规定,当存在下列情况之一时,应当计提存货跌价准备: ① 市价持续下跌,并且在可预见的未来无回升的希望;(人话:一直跌。)

② 企业使用该项原材料生产的产品的成本大于产品的销售价格;(人话:产一个亏一个。)

③ 企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;(人话:淘汰原料。)

④ 因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;(人话:淘汰的过时货。)

⑤ 其他足以证明该项存货实质上已经发生减值的情形。(人话:证明已经贬值。)

企业会计准则第1号——存货

第十五条 资产负债表日,存货应当按照成本与可变现净值孰低计量。(人话:成本和卖价哪个低。)

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。(人话:成本高于卖价了就要计提,算亏本。)

第十九条 资产负债表日,企业应当确定存货的可变现净值。以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。(人话:额,涨价了,大于成本了,原来算亏本的,现在算利润恢复回来。)

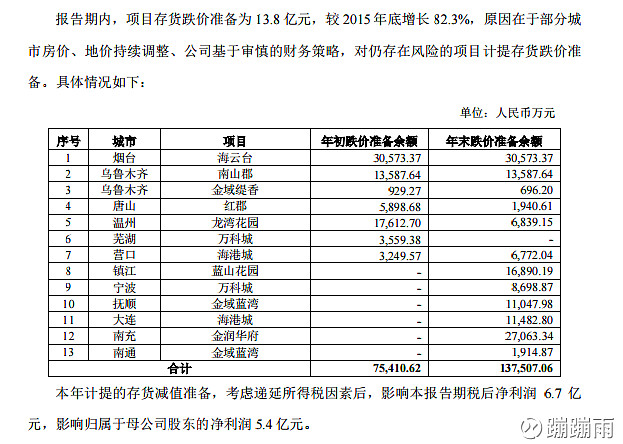

事件:万科报告期内,项目存货跌价准备为 13.8 亿元,较 2015 年底增长 82.3%,原因在于部分城市房价、地价持续调整、公司基于审慎的财务策略,对仍存在风险的项目计提存货跌价准备。具体情况如下:

会计处理的成果:通过上面我们可以看到的2016年年底较年初增加计提了6.21亿的存货跌价准备,会计上处理计入当期损益,也就是算作2016年度的亏损,也就是为什么会影响本期净利润6.7亿的原因。

从财务上来说存货跌价准备只不过是会计的职业判断,既然是判断也就有人为的因素在里边。然后这样做对万科有什么好处?从数据上看,万科2015年利润增长15.1%,2016增长16%,增长看似十分稳步,不过却是危机重重,调低本期的利润,同时又可以保增长,同时在未来业绩较差的年份,被计提存货跌价准备的楼盘又没有跌价(如镇江2017房价暴涨),再将这一部分临时转入亏损的利润调整转回来,可以适时增加未来利润,老王开心,股东也开心,何乐而不为呢?计提的这个13.75亿将成为万科在业绩滑铁卢时候的业绩救命稻草。

为什么说万科的业绩压力大?

万科2014年说2015目标200亿,结果181亿,2015说2016目标300亿结果210亿。

销售业绩增加了39.5%,利润只是增长了16%,钱都花哪里去了,经营层拿钱和股东斗去了,还是干什么去了,只好问老王了。销售指标人为操纵很简单的指标还年年下滑,利润增长乏力。祝福万科越走越好吧,建好房给人住。

具体数据如下:

销售额方面,万科2012年业绩1031.2亿,同比增长43.7%;2013年1354.2亿,同比增长31.3%;2014年2151.3亿,同比增长25.9%;2015年2627亿,同比增长22.1%。销售金额3647.7亿元,同比增长39.5%。

利润方面,万科2012年实现净利润125.5亿,同比增长30.4%;2013年151.2亿,同比增长20.5%;2014年157.5亿元,同比增长4.2%。利润181.2亿元,同比增长15.1% ;2016年净利润210.2亿元,同比增长16%。目标300亿没有实现。连续两年没有实现利润目标。

声明:以上数据均来自于公开内容,通过解读推测,不构成投资依据。投资有风险,仅供学习。没有诽谤上市公司的意思。