书接上文:金融时间序列中的稳定过程

白噪声过程

白噪声(white noise)是最简单的稳定过程。对于所有i和j,如果存在:

1. Yi的平均值为mu,即E(Yi)=mu;

2. Yi的方差为常数sigma^2,即Var(Yi)=sigma^2 ;

3. 当i不等于j 时,Yi和Yj的协方差为0,即Corr(Yi,Yj)=0 ;

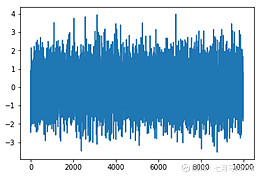

那么时间序列 就是弱白噪声过程(weak white noise process),记作白噪声(mu,sigma^2 )。如果时间序列Y1,Y2,......是独立正态分布的随机变量,那么这个过程被称为高斯白噪声过程(Gaussian white noise process)。图1是平均值为0,方差为1的白噪声过程。

图1. 白噪声(0,1)

如果说稳定过程这样的词汇对于投资这还些距离,那么白噪声这个词就十分形象了。在证券市场上,几乎每天都有各种各样的“噪音”,从早上的“隔夜外盘总结”到“晨会纪要”和“财经早餐”,从中午“收盘评论”到下午“收盘评论”,期间还夹杂着各种“突发事件”,互联网平台上的各种传闻,亲朋好友掌握的“行业内幕”和关于$中国平安(SH601318)$,$海康威视(SZ002415)$股票的“小道消息”等等。

尽管提供这些信息的人并不一定试图操纵我们的投资,但是这些信息却能影响到我们的行为,妨碍我们独立思考。当我们把这些信息汇总起来以后,我们会发现市场即存在上涨空间,又不排除下跌的可能性。这让人感到似是而非,不知所措。也就是说,这些信息的“平均值”等于0。看了和没看一样,听了和没听一样。而且这些信息今天可能这么说,明天又那么说,今天和明天说的内容可能完全没有相关性。这时候,我们再看一眼图1中的白噪声,就会发现这个图非常逼真的描述了我们在投资中所处的环境。

自回归过程

尽管在白噪声过程不适用于自身具有相关性的时间序列,但它却是这一类时间序列模型的基础。自回归过程(autoregressive process)是自身具有相关性且最简单的稳定过程,简称为AR过程。在这个过程中,Yt是过去一系列观察值的加权平均与白噪声所产生的“误差”的和。

而最简单的AR过程就是AR(1)过程。令epsilon1,epsilon1,... 为均值为0,方差为sigma^2 的白噪声过程,如果在任意时刻t,对于常数mu和phi存在 (1)式:Yt-mu=phi(Yt-1-mu)+epsilon_t,也就是

那么时间序列Y1,Y2,…就是AR(1)过程。其中mu是这个过程的平均值。

我们怎么理解AR(1)过程呢?我们可以认为phi(Yt-1-mu)代表在这个过程中过去对现在的“记忆”。因为Yt-1把偏离平均值的部分反馈给了Yt,所以Yt是自相关的时间序列。

我们可以认为epsilon是新的信息。如果Yt是t时刻的资产价格,那么epsilon代表了新的信息对t时刻资产价格的影响。但是新的信息可能是利好,也可能是利空,所以我们把它记作均值为0的白噪声。

phi决定了反馈量的大小。phi越大,反馈量越大;phi越小,反馈量越小。当 phi =0时, 这时Yt是白噪声过程。

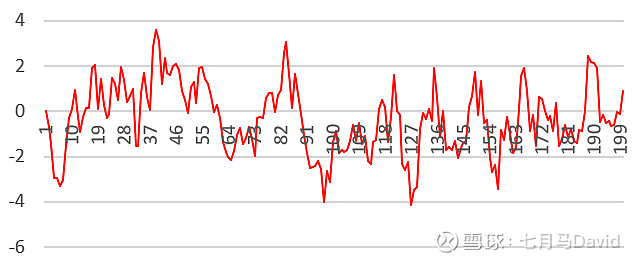

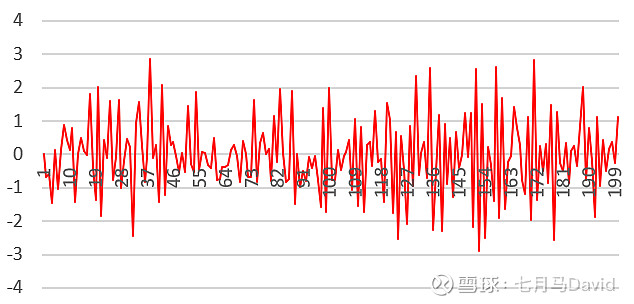

当|phi|<1时,时间序列Yt是弱稳定过程。这是我们最喜欢的情况。图2A-D根据不同的phi值,进行了200次AR(1)过程的仿真,这四张图中具有相同的白噪声过程。图2A和图2B是phi的绝对值小于1的情况,这是两个稳定的过程。

对于证券市场而言,它们分别代表了震荡向上和震荡向下的行情。如果行情都是这样,那么投资会容易很多。

图2A. AR(1): phi=0.8

图2B. AR(1): phi=-0.5

当|phi|=1 时,(1)式变为:

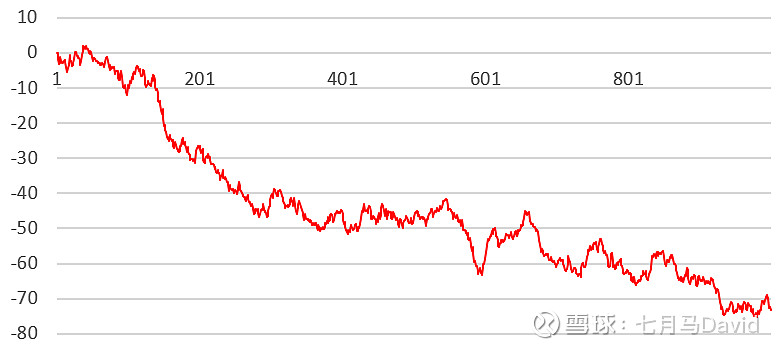

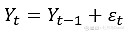

这个AR(1)不是稳定过程,它的均值、方差和协方差不是常数。这时,Yt是随机过程。图2C中展示出了phi=1时的情况。这个图看起来很像正常的股票走势。

图2C. AR(1): phi=1

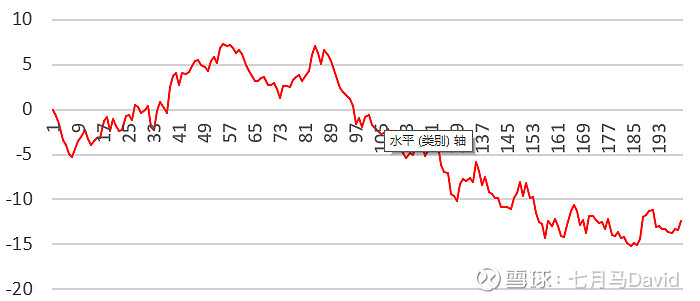

当|phi|>1时,AR(1)也不是稳定过程。在图2D中,phi=1.03。我们可以看出此时时间序列完全不是稳定过程。事实上,当上市公司发生重大问题是,股票价格会一落千丈。

图2D. AR(1): phi=1.03

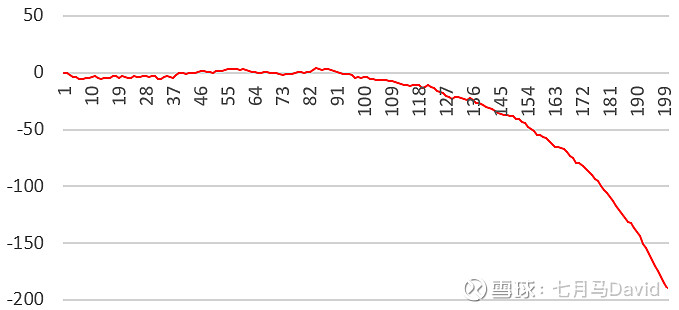

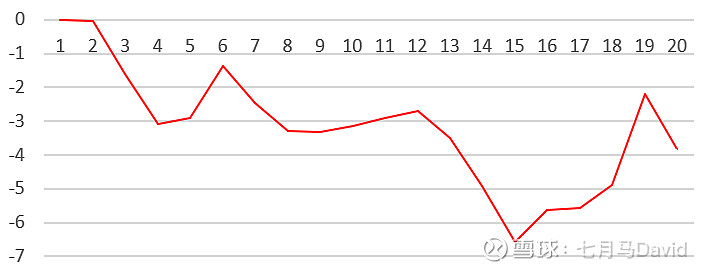

路遥知马力,日久见人心。如果我们只进行20次仿真,那么我们就看不出phi=1和phi=1.03之间有什么区别。如图3A和3B所示。

图3A. AR(1):phi=1

图3B. AR(1):phi=1.03

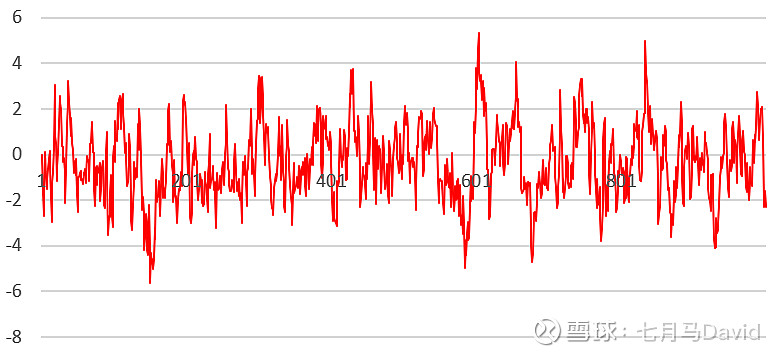

但是仿真的数据量越大,这些过程的差异也就越大。举例来说,当我们进行1000次仿真时,phi=0.8和phi=1的区别就更加明显了。

图4A. AR(1):phi=0.8

图4B. AR(1):phi=0.8