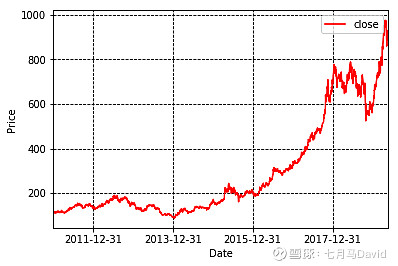

所谓时间序列(time series)是一系列随着时间而变化的观察值。很多金融数据都是时间序列数据,例如图1中所示的贵州茅台股票价格。但不论是贵州茅台的价格,或者别的股票价格,都很难以预测。这是因为它是一个随机过程(stochastic process)。

图1. 贵州茅台股价

数据来源:聚宽

既然是随机过程,就没有什么规律而言,不太好预测。但是,人们对未知的世界总是充满好奇,总是渴望知道未来会发生些什么。因此,我们可以先从简单的稳定过程(stationary process)说起。

在稳定过程中,对于所有的m和n,时间序列Y1,...Yn和Y1+m,...Yn+m的分布相同。这个要求很高,难以实现。因此,一般来说要把条件放宽一些,这就是所谓弱稳定过程(weak stationary process)。

在弱稳定过程中,平均值和方差和协方差不随时间而改变。也就是说对于所有i和j:

弱稳定过程只要求平均值、方差和协方差不变,但是并不要求别的统计量如峰度和偏度保持不变。函数rho被称为自相关函数(Autocorrelation Function)。Yt和Yt+h的协方差记作gamma,这被称为自协方差函数(Autocovariance Function)。

对于金融时间序列模型,股票价格一般不是稳定过程。事实上,大部分人也不希望它是一个稳定过程。证券市场吸引人的地方就在于价格的不稳定。那么,我们能不在不确定中找到确定呢?

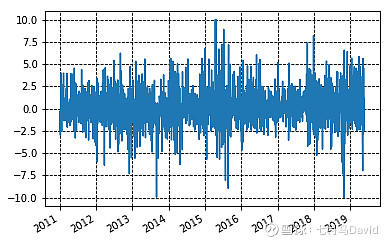

其实还是有的。比方说,股票涨跌幅倒是显示出稳定过程,如图2贵州茅台股价的涨跌幅所示。

图2. 贵州茅台日涨跌幅

数据来源:聚宽

因此,稳定过程对于金融时间序列还是很有用的。从统计模型的角度来看,到底价格的时间序列是稳定过程,还是价格的变化是稳定过程,这并不重要。只要我们能得到一个简约模型(parsimonious model),我们就可以展开相关的研究。