(如没有特殊声明,本文单位美元)

熟悉$腾讯控股(00700)$ 和$阿里巴巴(BABA)$ 业务的同学,一定会有似曾相识的感觉 $Sea Limited(SE)$

依托东南亚6亿人口,拉丁美洲6.37亿人口,移动网络的低渗透率和高增长性,Sea实现了多年的迅猛发展

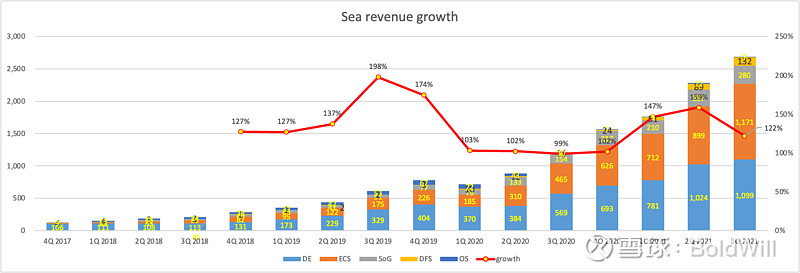

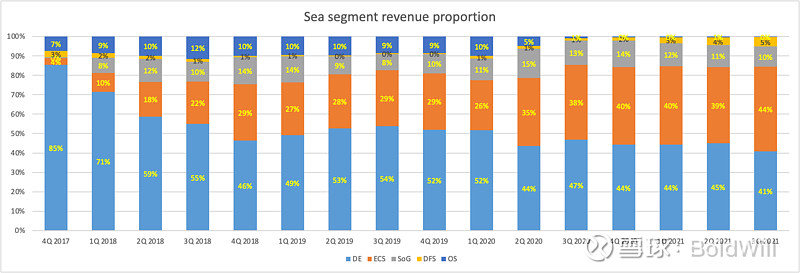

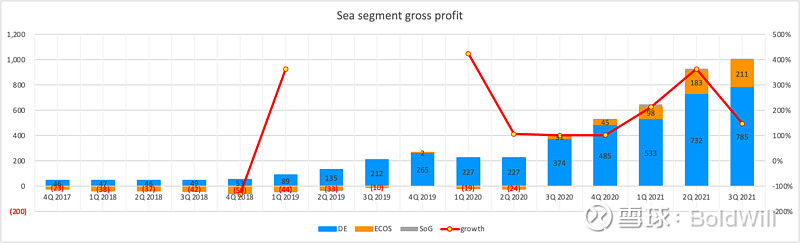

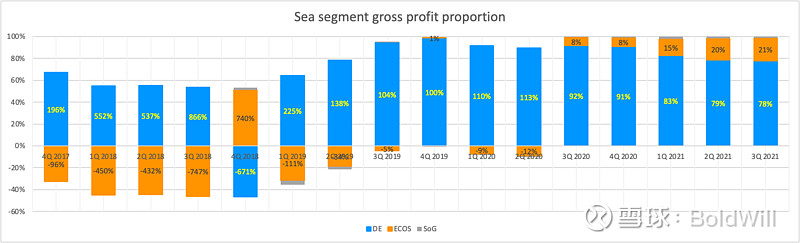

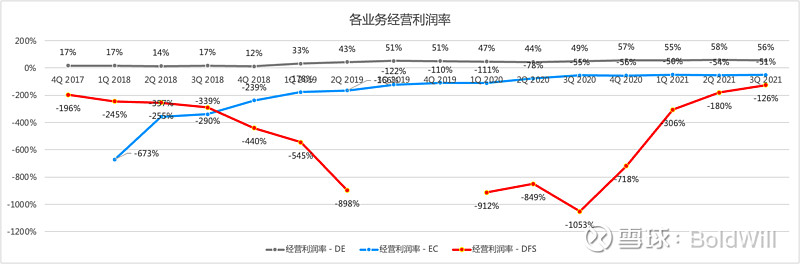

从下面这一组图可以看到SEA的基本状况:游戏业务是绝对的现金流+高利润,电商增长迅猛,金融服务刚起步,只有游戏业务实现了盈利,电商在2020年Q3实现了毛利转正,游戏业务在托着电商和金融狂奔。

业务代码:

DE : Digital Entertainment,即游戏

ECS:E-Commerce Service,电商平台服务,电商中剔除直营的部分,收取平台服务费,对应淘宝的模式

SoG:Sold of Goods,直营的部分,即从供应商采购,在平台售卖,对应天猫和京东直营模式

DFS:Digital Finacial Service,数字金融服务

OS:Other Services,其他服务

EC:E-Commerce,包括 ECS+SoG

ECOS:E-Commerce Service and other Services,包括 ECS + DFS + OS

营收

各业务营收占比

毛利润

各业务毛利润占比

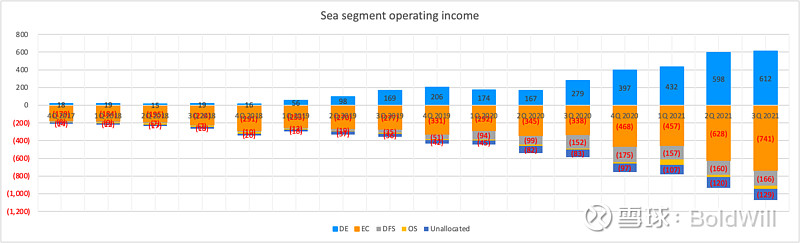

经营利润

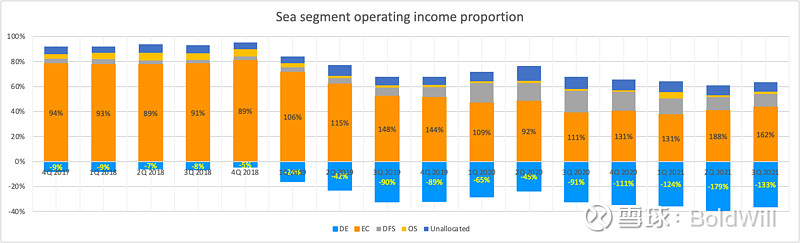

各业务经营利润占比

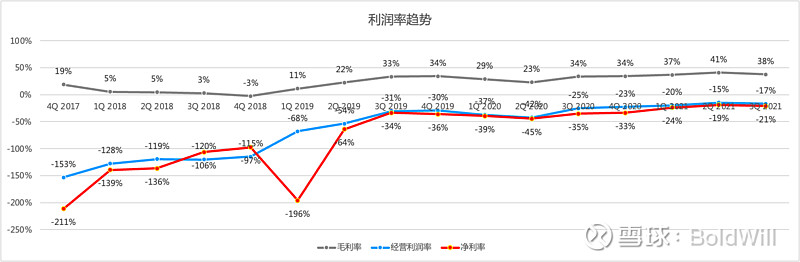

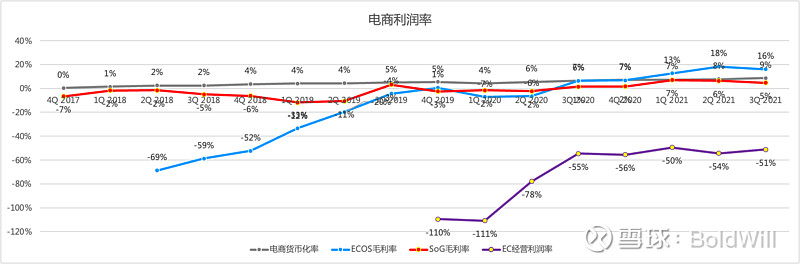

毛利率、经营利润率、净利率

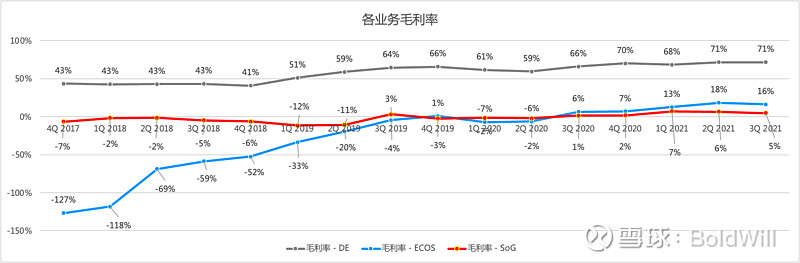

分业务毛利率

分业务经营利润率

游戏高达70%毛利率,55%+的经营利润率,是真能挣钱,真好挣钱!电商增速是真迅猛,200%的3年LTM复合增长率,试问谁能与之比肩?!

增长这么快,能持续吗,现在到底是个什么阶段?

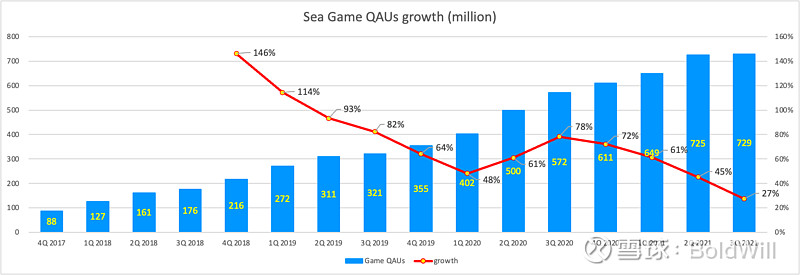

游戏季度活跃用户

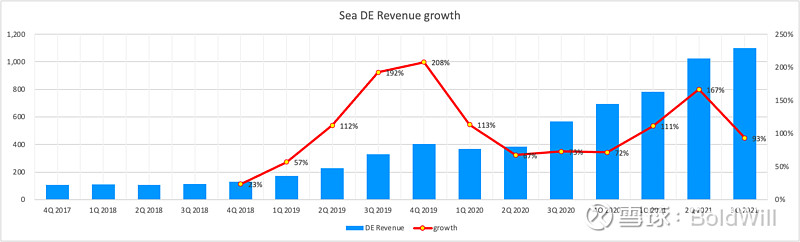

游戏收入增长

Game QAUs 最新一季的游戏季度活跃用户已达7.29亿,这个是什么概念?

跟王者荣耀一样,Sea拳头产品《free fire》在2021年Q2日活峰值曾经达到1.5亿,这真是不得了。

“2021Q3,Free Fire 在Google Play所有手游中,月活位居全球第二;成为东南亚、拉丁美洲和印度收入最高的移动游戏,连续9个季度在东南亚和拉美保持领先,连续4个季度在印度保持第一。”

可见,游戏的地域应该是东南亚、拉美,还得再加上一个印度。

东南亚总人口6亿,拉美总人口6.37亿,印度总人口13.8亿,总体市场26亿。如果只算15-45岁这个阶段,大致是东南亚2.72亿,拉美没统计出来,两个地域加起来算个6亿,印度有7.5亿,可以认为核心的用户base大概在13亿左右。

中国14亿人口,总体游戏用户大概6-7亿,渗透率大致40%+,这应该是相当高了,7.29亿在东南亚、拉美和印度整体市场渗透率28%,假如依然保持30%的增长两年就能到11亿,渗透率就能到42%,这就很不得了了,基本能到顶了吧。

不要忘了,一家公司,在游戏领域,必然也会面临全球游戏巨头和local游戏公司的竞争,也必然面临监管问题,青壮年也不可能都玩游戏,到这个地步,在用户层面,可以说有增长空间,但一定是一个低速温和增长。

变现效率如何?

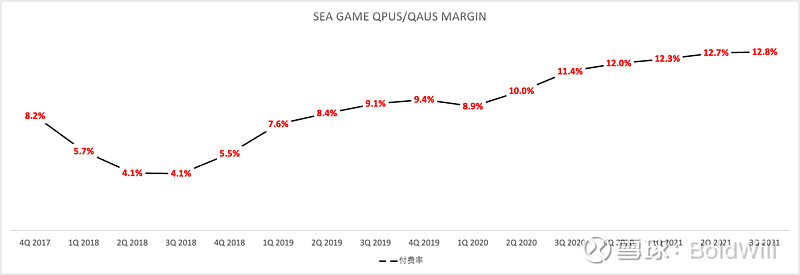

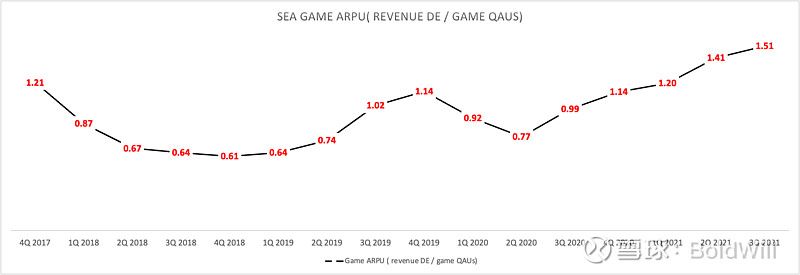

付费率

ARPU

腾讯游戏2021年Q3收入大致70亿美金,王者荣耀日活峰值1.5亿,腾讯游戏季度月活用户有多少?以腾讯强大的用户base,中国游戏用户总量和腾讯季度活跃用户数,这俩应该比较接近了吧?

就按5亿的季度活跃用户,季度ARPU=14美金,也就是说单个用户一个Q贡献流水14美金,89块RMB。

Sea游戏2021年Q3收入10亿美金,Game QAUs 7.29亿,ARPU 1.51美金,(东南亚+墨西哥+巴西)人均GDP 0.63,算上印度,整体人均GDP 0.37万美金,中国人均GDP 1.13万美金。

用静态的眼光来看,Sea的季度ARPU与腾讯的相当值为4.6美金,由此1.51到4.6,还有200%的空间。

但,游戏一定是有一波核心的付费主力用户,高频高价值的持续氪金,而东南亚、拉美、印度,国情千差万别,真实情况一定是一个非常丰富的数据矩阵,很有可能,这波人的游戏支付意愿和能力不能跟中国相比。

不过,有个感性的认识就是,Sea的游戏业务,在用户上的增长空间相对较小,在商业化上的增长空间相对较大。

2021年前三季度,腾讯游戏大概206.5亿收入,是Sea 29亿的7倍,腾讯5825亿美金市值,是Sea 886.47亿美金市值的6.5倍。

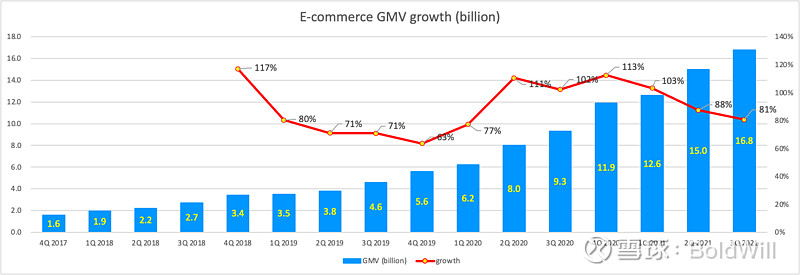

再来看看E-Commerce的高速增长

GMV

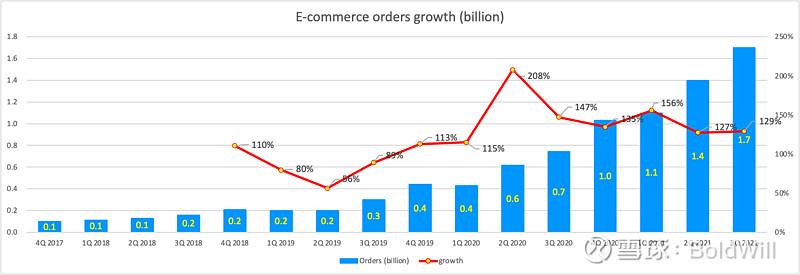

订单

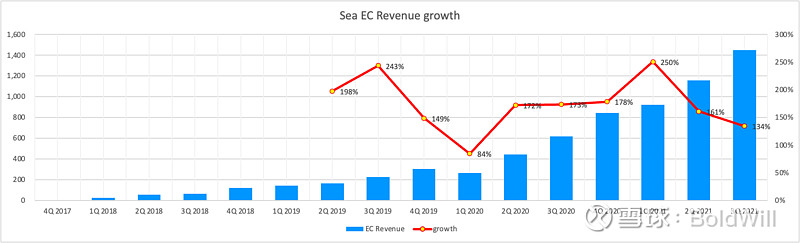

收入

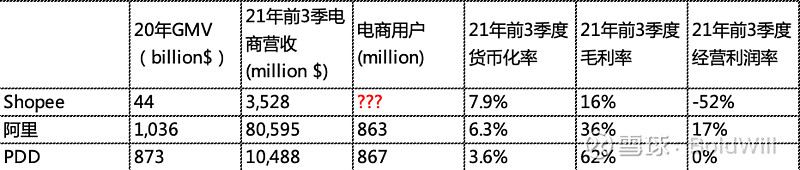

Shopee 快速增长,成为东南亚电商龙头,在东南亚市场,Shopee占整体电商的30-40%,算上拉美,大致占到16%的份额。

根据Google和BAIN & COMPANY的联合报告《 e-Conomy SEA 2021》,东南亚电商规模将在2025年达到3600亿美元,到2030年突破1万亿,他们的报告,因为东南亚电商的惊人增长,而多次刷新预测增速。

如果是这样,东南亚电商市场还会迎来将近10年的20%复合增长。

变现效率

简单对比

很可惜,无法相对靠谱的估算出Shopee的AAC,否则可以对比一下电商的人均价值。

总的来说,Shopee电商依然处于高速发展的阶段,而且还在不停拓展新的地域市场、新的业务,亏损比也在一步步降低。

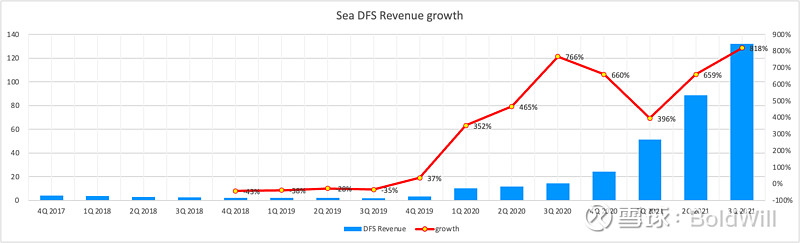

再来看看DFS数字金融服务,也就是对应腾讯的金融服务和蚂蚁金服的业务,这块业务,目前Sea还比较小,但是潜力极大。

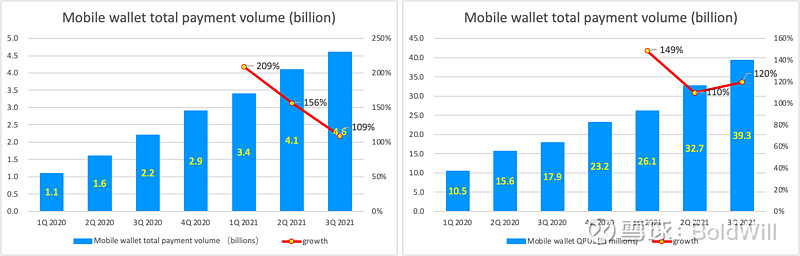

流水和用户

收入

成熟的体系来讲,整个电商支付,大多数的线下商超都应该电子支付,这是大势所趋。

但东南亚的电子支付基础设施跟中国差距还非常大,银行、信用卡、电子钱包,每个国家情况都不一样,玩家也较多,还未深入去看,后面再说。

有一点Sea借助其游戏和电商的业务,开展电子支付最基础的应用场景是在的。

结语:

Sea limited,即便是跌去60%的市值,依然是个4年15倍股,这是东南亚快速增长的红利,他的商业模式无疑是很好的,对于我来讲,这家公司的质地还是蛮有吸引力的。

但是现在是贵还是不贵?没太大的感觉。