去年下半年以来房地产市场骤然遇冷,全国商品房销售面积同比下降15%,开发资金同比下降11%,多家民营房地产企业面临财务困境,违约事件高频发生。

一时之间,不少投资者陷入恐慌,部分投资者对房地产对中国经济带来的系统性风险产生担忧。这也是年初以来,中国股市表现相对不佳的重要原因。

中国房地产是否存在“泡沫破灭”的风险?

本期CIO Letter将与大家理性分析这两个问题。

01

中国的房价是否会

“泡沫破灭”?

回顾2000年以来的历史,中国几乎每一轮经济周期的调整都有房地产行业的影子。即使在海外发达国家,也有“经济周期即房地产周期”的说法(美国过去40年中出现的3次经济周期2次都和房地产有关)。而国内每一轮房地产行业的调整,市场都要担心行业会否重蹈日本在1990年、美国在2007年出现的由房价下跌引起的经济大衰退。

客观来说,市场对房地产行业的担心不无道理,“房价贵”、“房屋过剩”、“居民债务风险高”都是担心的理由。但是,如果对这些问题做个深入分析,大家担心的程度可以得到很大缓解。

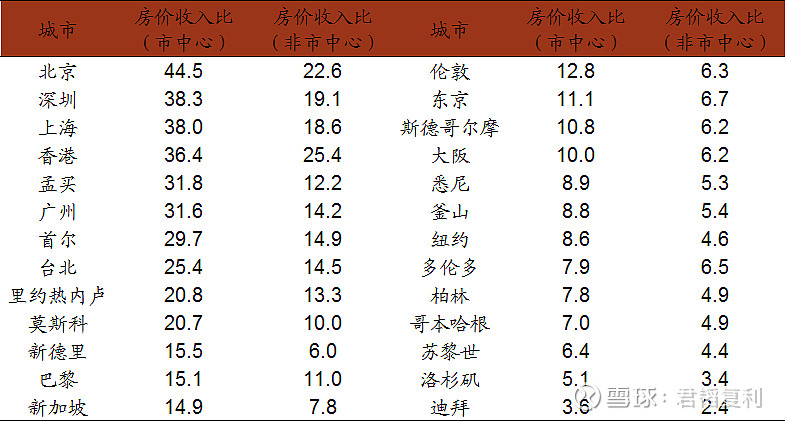

中国房价贵吗?

如果比较中国一二线城市与海外城市的“房价收入比”,那无疑是贵的。目前一线城市的房价与海外国际大都市相当,而人均收入却是发达国家的1/4~1/2,房价收入比远高于发达国家(如表1),二线也是类似的情况。

表1:全球主要城市房价收入比

资料来源:NUMBEO、中金公司财富研究

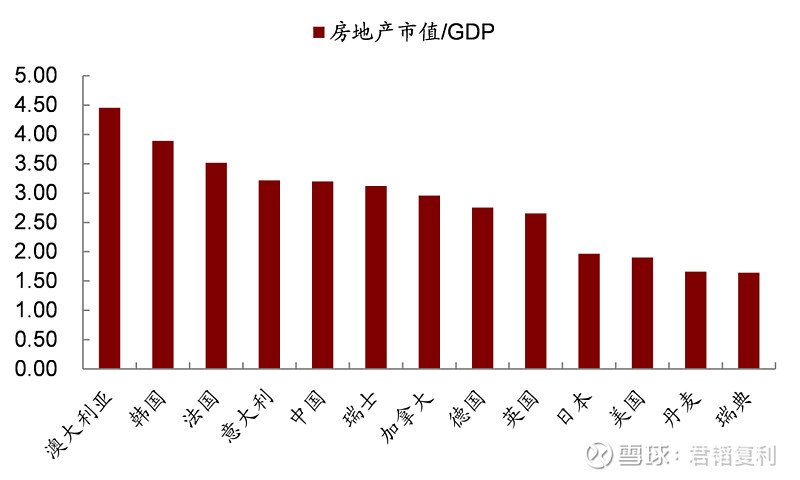

但是,如果用另外一个更加宏观的指标:全国住宅总价值/GDP指标**来看(如图1),目前中国大约是3.2倍,高于美国和日本,但低于澳大利亚、韩国、法国,与德国、意大利、瑞士、加拿大接近。

为什么两种口径会得出不同的结论?

主要原因是:中国在高房价地区生活的人群的比例要远低于发达国家。

以北京市为例,住在二环以内城中心的人口仅有全北京人口的10%左右。从全国来看,居住在北上广深4个一线城市的人口占全国比重大约只有5%,一二线合计占比只有24%,同时有超过六成的人口居住在四线及以下的小城镇和农村,而后者的地价、房价是比较便宜的。

相比之下,韩国首尔城市圈居住着全国一半的人口,日本东京也吸引着全国1/4的人口,欧洲国家首都人口比重也普遍在10%以上。

同样的原因,孟买、台北、里约热内卢、莫斯科和新德里等同属新兴市场的城市普遍面临“高房价”的问题。

图1:全球主要国家房地产市值占GDP比重

资料来源:Haver Analytics、OECD、各国统计局,中金公司财富研究

**中国的房地产总市值计算方法为城镇和农村住宅价值的加总。其中城镇部分的价值为城镇人均住房建筑面积、城镇人口、商品房平均售价估算得到;农村部分的价值为农村人均居住面积、农村人口、住房单位建筑成本估算得到。由于农村住房成本远小于城镇住房售价,我们估算的农村住宅价值占全国住宅总价值的比例很低(约6%)。

投资者经常问的一个相关问题是:一、二线房价已经很贵了,还有没有上涨空间?

房屋价格和其它商品价格一样,是由供需决定的。

从海外市场来看,过去二十多年,香港、伦敦、旧金山的房价从来都是最贵的,但由于城市综合竞争力强,同时新房建设壁垒奇高(建新房需要各种政府审批和受到当地居民的阻碍),房价持续上涨。从国内市场来看,一线城市的房价近20年来一直是最贵的,并没有出现明显的“均值反转”。

因此,判断某地房价有没有上升空间,简单的答案就是,城市的综合商业竞争力是决定房价的第一因素,其它因素(包括供给和房价),是第二位的。

中国的住房过剩吗?

2020年,统计局公布的城镇居民人均住房建筑面积已经达到40平方米,换算成海外通用的实际面积也有34平米(按照0.85的折算系数,实际可能更低)。这个水平虽然远低于美国(约70平米),距离欧洲水平已经不远(大约45平米),且已相当于日本、韩国水平(约为35平米)。

近年来,有很多研究人员认为人均住房面积数据在部分地区可能存在高估,因为对住户的调查通常比较依赖本地户籍、拥有固定住所的人群,而对集体户、非户籍、流动人员覆盖度较低。流动人口居多的大城市,实际的人均居住面积可能明显低于样本。

事实上,根据此前中金研究部的分析结论(《数说中国存量住房》、《京沪住房究竟有多稀缺》),中国的城区住房仍略显不足,结构偏老旧,大城市如北京、上海则存在明显的供给缺口。

总的来看,总量平衡、小城镇住房充足、热门城市供应不足是当下的基本情况。

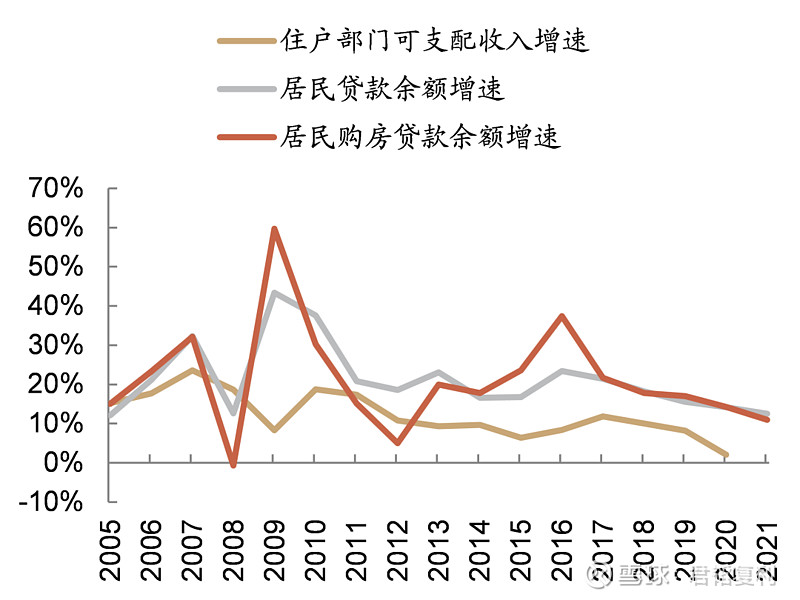

图2:居民贷款增速连续多年超过收入增速

资料来源:WIND、中金公司财富研究

图3:结果是居民部门杠杆率不断攀升

图片上传中......

资料来源:WIND、中金公司财富研究

居民债务风险很高吗?

过去10年来,居民负债/GDP的比例开始呈现上升趋势,从2010年的20%上升到2021年的60%,相当于平均每年提高3-4个百分点(图3)。目前该比例仍低于美国(79%)、欧洲(65%)、日本(69%)水平。

中国居民信贷高增的背后反映的是我国不断趋严的房地产限购政策,在抑制房价的同时,也使刚需型家庭成为购房者主流。

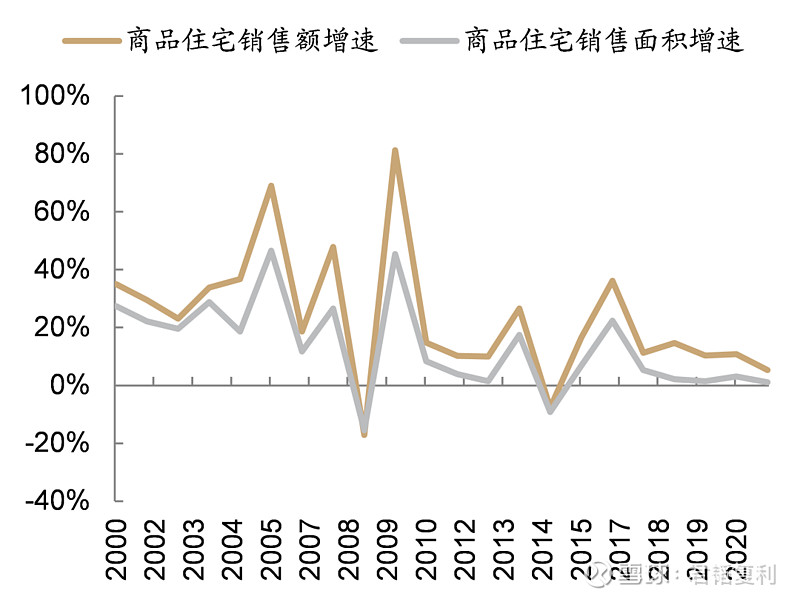

与限购政策出台前一度活跃的“炒房团”不同,刚需型家庭购买力相对有限,对按揭贷款的依赖度更高。但是,从图4和图5可以看到,近年来商品住宅销售面积已经趋于稳定,居民购房使用杠杆的平均比率也更低,因此未来居民负债率上升的速度有望减缓。

图4:近年来商品住宅销售面积维持稳定

资料来源:WIND、中金公司财富研究

图5:居民购房使用杠杆更少

图片上传中......

资料来源:WIND、中金公司财富研究

综合考虑以上三点,我们认为中国的城镇化进程尚未结束,人口集聚的高效率红利尚未被完全挖掘,再加上中国实施了全球最严厉的房地产限购、限贷、和首付比例限制政策,出现大规模房地产危机的可能性有限。

长期来看,中国的房地产行业既面临着更高水平城市化带来的机遇,也面临着小城镇住房可能存在过剩的挑战,越来越多的人口会居住在大城市为核心的都市圈,导致不同区域房地产景气的持续分化。

02

不应该把房地产的周期波动

与长期趋势混为一谈

去年下半年以来,房地产行业景气发生很大变化。但这主要是周期性的波动,不应将其与长期趋势混为一谈。事实上,房地产业天然具有强周期属性,不仅在我国经济中的影响举足轻重,即使在已经完成城镇化的发达国家,地产周期也仍然是影响经济周期波动的重要因素。

在2020年新冠疫情爆发后,我国采取了比较宽松的信贷政策,流动性环境一度比较宽松,房价出现局部过热的风险。此后,房地产调控逐步升级、特别是银行按揭额度收紧,使房地产市场在去年二季度起开始降温。

而同时,部分大型房企的出现信用违约和交楼困境,则使得购房者、地方政府、金融机构的风险偏好明显下降,采取推迟购房、从严监管预售资金、严控房企再融资,这又反过来加剧了整体性的流动性紧张。

金融加速器从正向反馈迅速转向负向反馈,这显然不是房地产业的常态。去年四季度我国政策开始纠偏,先后出台包括重新释放按揭额度在内的一系列政策以恢复房地产的景气度。

在必要的政策调整之后,我们认为今年出现房地产销售和流动性的缓和和回升的可能性比较大,这将会有助于改善投资者的信心。