$新城控股(SH601155)$ $华润置地(01109)$ $保利地产(SH600048)$

摘 要

房地产行业属于资金密集型行业,需要大量资金来获取土地资源以及投入到项目开发阶段,资金链是房地产企业的命脉。由于房地产行业受政策调控影响大,存在很多不可控因素,且项目周期长、资金回笼慢,因此稳定的资金链是维系自身发展的根本保障。自2016年10月以来,房地产监管政策不断收紧,引起市场对房地产企业信用资质的普遍关注。本文从资金链端切入,分析影响资金链稳定性的多项因素,以帮助投资者更好地了解房企信用资质,挖掘有价值的投资标的。

根据房企资金的流入流出,我们将房企资金链分为资金筹集环节、资金使用环节和资金回流环节。稳定的资金链一方面依赖于公司持续稳定的融资能力,即资金筹集环节状况良好;另一方面需要公司有较高的资金使用效率和经营能力,即需要资金使用环节和回流环节状况良好。如果这两个方面存在问题,有可能会面临资金链断裂风险。

本文主要选择资金回笼、债务结构以及资金筹集三大类指标,构建资金链稳定性分析框架。从这三大类指标出发,分别对选取的64家上市发债房企进行剖析,从而了解样本房企的资金链稳定性状况。从资金回笼角度看,较高的销售去化率并不一定伴随着较高的销售回款率。按照销售去化率从高到低排序,排在前20名的房企平均销售回款率为76.3%,后20名的平均销售回款率为95.7%,差异显著。从债务结构角度看,部分房企在负债率较高的情况下,债务结构还不合理,未来资金链可能存在压力。在负债率较高的房企中,中华企业、华远地产债券融资占比较高;新城控股、中天金融、泰禾集团和云南城投的非标占比较高;中粮地产、新城控股、恒大地产和泛海控股的短期债务占比较高。从资金筹集角度看,部分企业授信未使用率较低、受限资产/净资产较高且融资成本高。这类企业有中交地产、新华联、泛海控股和阳光城。而授信未使用率较高、受限资产/净资产较低的房企有金地集团、保利地产和万科,不仅融资成本较低,未来融资空间也较大。综合来看,保利地产、华润置地、世茂房地产各个指标都比较靠前,资金链压力较小。而香江控股、泰禾集团、泛海控股等各项指标偏弱,资金链压力较大。风险提示:调控进一步收紧,数据统计口径有偏差。

三、构建资金链稳定性分析框架

1. 样本选择

本文主要选择境内有存量债且上市的房企(补充增加了恒大地产),再结合下面的几条规则进行筛选,最终我们确定了64家房企作为样本。

2. 分析框架构建及分析

基于前文分析,本文主要选择资金回笼、债务结构以及资金筹集三大类指标,构建资金链稳定性分析框架。

下面我们根据三大类指标的细分指标进行资金链剖析,数据选择2017年房企相关数据。每个指标下我们罗列了排名前20的房企名单,如需完整名单请联系对口销售。(其中正向指标表示数值越大则排名越高,负向指标表示数值越小则排名越高)

第一类:资金回笼,包括三个指标。

(1)销售回款率(正向):销售回款率为房企实现销售后,实际收到的现金,是衡量房企经营获现能力的重要指标。销售回款率越高,房企获现能力越强。在当前“融资难、融资贵”的背景下,销售回款是企业最便宜的资金来源。本文用销售商品、提供劳务收到的现金*房地产营收占比/合同销售签约金额来进行估算。由于本年度销售商品、提供劳务收到的现金中可能有以前年度的销售回款,因此本文估算的销售回款率出现了大于100%的情况。

(2)销售去化率(正向):在目前各种融资渠道收紧的情况下,房企资金压力较大,自身项目的销售去化情况就显得尤为重要。销售去化率越高,意味着企业周转速度越快,自我造血能力越强。本文用合同销售面积/本年度可供出售面积来进行估算。

(3)土地储备(正向):土地储备对房企的经营稳定性及可持续性至关重要,也反映了了房企未来的增长潜力和成长性。在融资环境趋紧的背景下,充裕的土地储备可以降低企业新增土地储备的压力,也为持续的现金流入提供了保障,但是我们也应注意高价拿地甚至出现“地王”现象的企业。

根据我们的统计结果,64家样本房企总土地储备面积(包括国外)约为14亿多平方米,平均每家房企为2,194万平方米,其中前20家房企土地储备规模为127,187万平方米,占比达90%左右,土地储备集中度较高。(本文土地储备为建筑面积口径)

第二类:债务结构,包括四个指标。

(1)剔除预收账款的资产负债率=(总负债-预收账款)/(总资产-预收账款)(负向):对房企而言,预售楼盘收到的款项作为预收账款计入负债类科目,等工程竣工并交付购房者后,便可转为营业收入,并不存在偿债压力。因此,剔除预收账款后的资产负债率更能反映房企的真实负债水平。

64家样本房企剔除预收账款的资产负债率均值为68.34%,其中80%以上有15家,占比23.44%。鲁商置业更是高达91.61%,负债水平最高。

(2)存量债券/有息债务(负向):2015年公司债新规发行放开,叠加融资环境宽松,房地产债券发行呈现井喷式增长。但在目前房企融资收紧、违约增多、市场信用风险偏好普遍降低的情况下,弱资质、存量债规模较大的房企借新还旧较为困难。而且债券融资市场公开程度和关注度很高,如果违约负面冲击很大,存量债券占比较高的房企下半年以及明年偿债压力较大。

(3)非标债务/有息债务(负向):非标融资一直是房企有力的资金补足方式,2017年非标融资占房地产开发资金的20%-25%左右。非标融资成本较高,对利润侵蚀较大。而且非标占比高,说明企业很难通过传统的银行贷款和发债拿到所需资金,本身受市场认可程度就较低。此外,随着监管趋严,很多信托贷款、委托贷款等非标业务收紧,很难通过借新非标的方式偿还旧非标,房企资金链承压。虽然非标融资市场公开程度和关注度不如债券,但在目前爆雷不断的情况下,大家对于非标违约也格外关注,所以非标债务占比较高的房企未来偿债压力也比较大。

64家样本房企中非标占比较高的前20家房企平均融资成本为6.52%,非标占比较低的后20家房企平均融资成本为5.55%,接近1个百分点之差。可以看出过于依赖非标融资会增加公司的资金成本,施压企业自身资金链。

由于世茂房地产、雅居乐、合景泰富、禹洲地产等公司财务报表附注中没有披露非标债务信息,并且我们只能根据披露的信息进行计算,可能会存在低估非标债务的情况,因此图表20中未对该指标进行排序,只列举20家规模较大的房企非标债务占比情况。

(4)短期债务/有息债务(负向):房企巨额债务中,短期债务是当前房企债务重要构成部分。短期债务的成本低,可以降低企业的平均融资成本。最近一两年,信贷紧缩,融资成本较高,企业更倾向于短期融资,但短期债务由于期限较短,对流动性周转要求较高。若房企短期债务占比较高,而短期偿债能力又不足,很可能出现流动性危机。尤其对于现金流紧张,货币资金覆盖短期债务缺口较大的房企,占比较高的短期债务将成为悬在空中的达摩克利斯之剑。

第三类:资金筹集,包括三个指标。

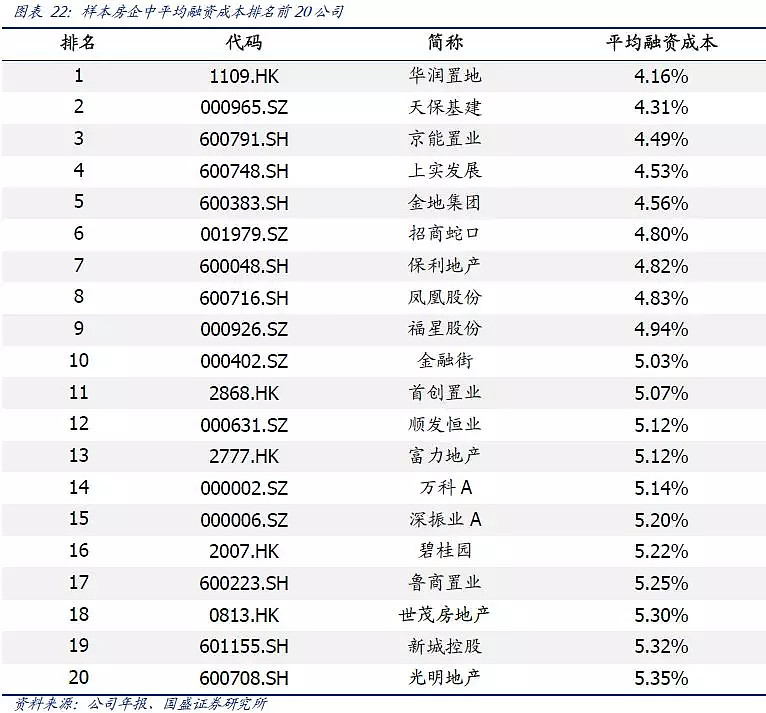

(1)平均融资成本(负向):该指标为截至2017年底,企业的余额加权平均融资成本。融资成本的实质是资金使用者支付给所有者的报酬,企业每年的利息支出就是企业借入资金付出的成本。较低的融资成本,能减少财务支出,提升盈利能力,实现低成本融资的良性循环。房企平均融资成本越低,说明市场认可程度越高。

随着融资渠道受限、融资额度趋紧,融资成本明显有攀升趋势。64家样本平均融资成本为5.95%,前20名公司平均融资成本为4.93%,显著低于样本整体平均值,成本优势明显。目前房企也在积极拓宽融资渠道,像供应链金融、购房尾款、REITs、CMBS等多种资产支持证券融资形式不断增多,比如2017年保利地产发行全国首单房企租赁住房REITs。

(2)授信未使用率(正向):房企从银行获得稳定、持续资金的一个重要来源就是通过银行授信,银行授信作为银行信用贷款的一种方式,是银行给予企业贷款的最高限额。融资渠道成本各异,银行信贷无疑是成本相对较低且比较可预期的一种途径,未使用授信额度将成为房企资金链的有力支撑。

64家样本房企的平均授信未使用率为41.26%,依赖有限,尤其对于中小型房企来说,即使未使用率较高,但授信规模偏低,仍不足以弥补其资金缺口。今年以来,出现部分银行暂停受理房地产行业新增授信情况,授信调整的背后释放出房企政策收紧的信号。

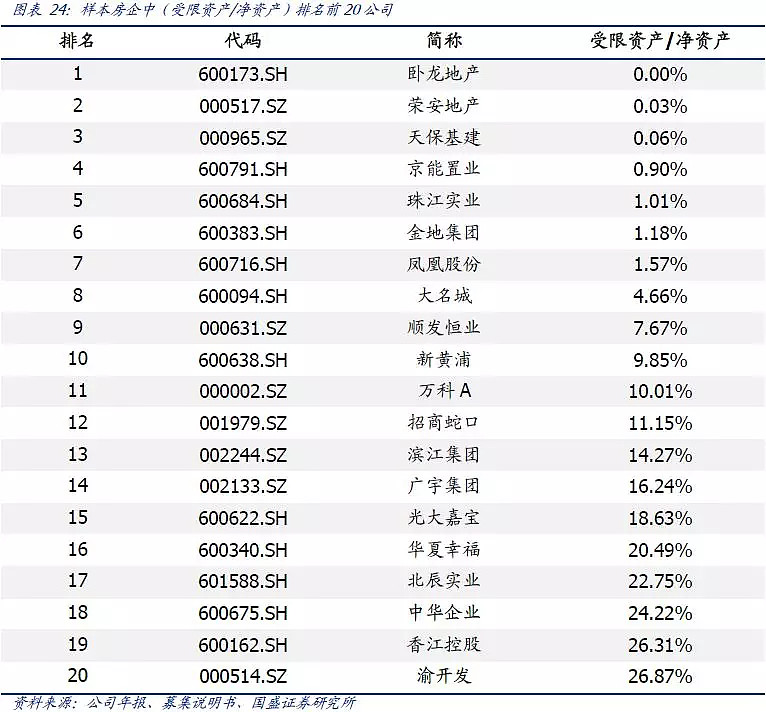

(3)受限资产/净资产(负向):该指标可衡量房企资产流动性。如果房企手中的优质未受限资产较多,在出现资金紧张时,可以通过抵质押进行融资或者通过处置资产来获取资金。如2017年10月27日,南国置业以2.51亿元转让全资子公司南京泛悦项目100%股权及债权;2017年10月24日,荣盛发展以8.78亿元的对价转让其持有的惠州市美盛源置业100%股权。因此,资产受限程度较高,将限制企业融资能力以及资产变现能力,流动性趋紧时,更难通过抵质押融资或者变卖资产来避免资金链断裂。

3. 总结分析

从资金回笼角度看,较高的销售去化率并不一定伴随着较高的销售回款率。按照销售去化率从高到低排序,排在前20名的房企平均销售回款率为76.3%,后20名的平均销售回款率为95.7%,差异显著。这也说明,房企在实行高周转政策时,应注意销售质量,确保能及时收回资金。其中,渝开发、中交地产、碧桂园、泛海控股、鲁商置业、荣盛发展和世茂房地产表现的较好,销售去化率和销售回款率都很亮眼;而泰禾集团与金地集团虽然销售去化率较高,但销售回款率较低;滨江集团、中粮地产、新城控股和中天金融的销售回款率和销售去化率都很低,自我造血能力差,外部融资压力凸显。

从债务结构角度看,按照剔除预收账款资产负债率从小到大排序后。在负债率较低的房企中,渝开发、卧龙地产、顺发恒业和凤凰股份过于依赖债券融资,占有息债务比例均高于80%,在发债政策收紧的情况下,借新还旧压力较大;美好置业、华业资本和金融街的非标融资占比较高,特别是美好置业的非标融资占比高达80%,不仅大大提高了融资成本,借新非标还旧非标的压力也较大;万通地产、香江控股、深振业A和美好置业的短期债务占比超过50%,短期偿债压力较大。而荣安地产、华润置地、世茂房地产和保利地产不仅负债率较低,债务结构也比较合理。

在负债率较高的房企中,中华企业、华远地产债券融资占比较高,均超过50%;新城控股、中天金融、泰禾集团和云南城投的非标占比较高,均超过45%;中粮地产、新城控股、恒大地产和泛海控股的短期债务占比较高,均超过45%。这些房企在本身负债率就较高的情况下,债务结构还不合理,未来资金链可能存在压力。

从资金筹集角度看,按照平均融资成本从低到高排序,排在前20名的房企中,授信未使用率较高、受限资产/净资产较低的企业有金地集团、保利地产和万科,这三家企业不仅融资成本较低,未来的融资空间也较大;排在后20名的房企中,授信未使用率较低、受限资产/净资产较高的房企有中交地产、新华联、泛海控股和阳光城,这四家企业不仅融资成本较高,未来的融资空间也较为有限。

综合来看,保利地产、华润置地、世茂房地产各个指标都比较靠前,资金链压力较小。而香江控股、泰禾集团、泛海控股等各项指标偏弱,资金链压力较大。

原创: 国盛固收研究 郁言债市