我最近喜欢抓阄,遇事不决就抓阄。

我决定抓阄。

当小纸团抛向天空的那一刻,我发现自己心里想的是广汽。

打开一看,还是广汽。

1

广汽问题很多

等写完广汽,我就懂得了,为什么抓阄是广汽。

因为广汽最近六年来的发展掉队了。

首先,2019年,广汽毛利率突然出现断崖式下滑,从18.56%的毛利率降到了6.9%,然后就一直没翻过身,始终是个位数的低毛利率,这在行业中都是很少见;

其次,从2018年到2022年,连续五年,广汽经营活动现金流净额是负数,也就是说,整个广汽集团,不挣钱,入不敷出。

这种很差的现金状况,唯有近年来的房地产可与之一较高下。

问题是,这是广汽,是汽车行业的大佬,怎会如此?

问题很大,疑问很多。

我们抽丝剥茧往下看。

2

广州国资委控股

广汽总部位于广州。

实控人广州市国资委,持股47.27%。

2010年H股上市,2012年A股上市。

乘用车是由广汽乘用车、广汽埃安,合营公司广汽本田、广汽丰田生产,包括18个系列的轿车、25个系列的SUV、6个系列的MPV。

2023年,广汽销售250.5万辆,同比增长2.92%,居国内车企第五,市场份额8.32%。

近年来,广汽加快了新能源化转型,2023年新能源车销量54.96万辆,同比增长77.55%。其中新能源车广汽埃安销售48万辆,同比增长77%,跻身国内新能源车前三。

这是广汽的基本面。

3

毛利率下滑得离谱

汽车行业,销售毛利率下降得特别明显的,目前看来,也就广汽一家。

2019年,广汽的毛利率突然从两位数掉到个位数,从此以后一蹶不振,一直保持了个位数的毛利率。

见下图蓝色部分,2018年毛利率是18.56%,2019年就掉到6.9%,此后一直是6%、7%的毛利率,没有再提升过。

反观我们之前写的比亚迪、上汽、长城汽车都没有类似情况,即便某些年份毛利率下降,也都快速恢复了。

广汽这个情况有点蹊跷,就像沉入泥潭以后就在泥潭里挣扎了,起不来。

4

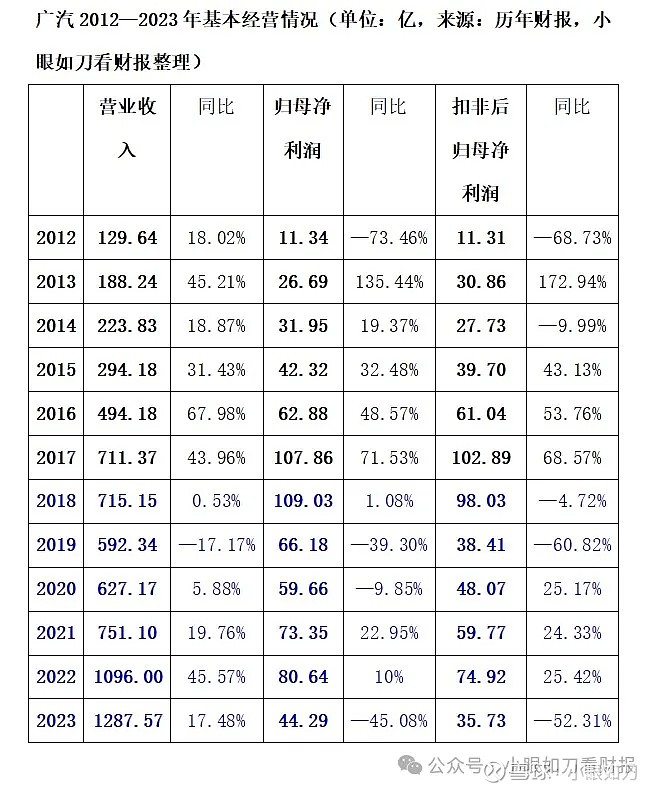

毛利率低,利润空间就小。2018年之后,广汽的利润也滑坡了,2018年还有109亿的净利润,2019年之后,净利润都没有超过百亿,2023年净利润仅为44亿。

下图是广汽的基本经营情况,2018年—2023年,基本是增收不增利,营收尚有增长,净利润倒退。

2017、2018对汽车行业所有公司都是一个坎。

在这个坎面前,比亚迪腾飞了,上汽、长城慢下去了,广汽像泥石流一样滑坡了。

财报数据反应最为直观,这四家公司,论经营能力,长城汽车最强,因为同样是减速,长城的毛利率多年来都很稳定的高;

上汽也不错,作为巨无霸同样劈风斩浪;

比亚迪是乘风者,属于好风凭借力送我上青云的情况。

但是,广汽就不一样了,同为大国企,广汽远远不如上汽,因为上汽在毛利率下降到个位数以后,迅速回弹,而广汽下滑就顺势躺平了,毫无反手之力。在重庆论坛上,广汽党委书记、董事长曾庆洪为什么焦虑到出圈,就是因为别人家是偶尔差,广汽是一直差。

上汽在2021、2022年毛利率下降到9%,2023年就回弹了;

5

所有产品全线下滑

细分产品方面,上汽的下滑仅仅是由于整车业务毛利率下降了,其他产品如金融、服务贸易、零部件的毛利率非常稳定;

广汽不一样,广汽的下滑是全面的下滑,从整车业务,到金融、汽车相关业务,全线断崖式下降,这就很奇怪了,好像发生了什么事情。

6

连续5年卖车亏钱

最后,广汽还有一个重要的下滑数据,现金流。

广汽从2018年开始,连续5年经营活动现金流净额为负,也就是说,公司连续5年卖车不产生现金流入!

连续5年主营业务亏钱,对一个企业来说,就是失去了造血能力,已经步入衰退期了。

看公司现金流,一般看最近5、6年就可以了,但是广汽的现金流太蹊跷,很少见,我就再往前看到2012年。

一看就发现,公司衰退从2018开始,2018年之前,主营业务还是挣钱的;2018年之后就不行了。现金流、毛利率都指向了一个时间点:2018年,广汽的问题约莫始于2018年:

2018年、2019年,广汽所有活动都造成了现金流出,大出血;

2020年,卖车亏钱,债主逼债,好在投资还有钱收;

2021年,卖车亏钱,比2020年略好,公司能筹到钱;

2022年,卖车亏钱,筹资度日,投资上还在下注;

2023年,卖车终于挣钱了,加上借债,一起投资了。

也就是说,这些年,广汽一直在缺钱中挣扎,难怪曾庆洪焦虑。

见下图:

7

甩锅

读者应该也注意到了,广汽的问题始于2018。

2018经营活动现金流净额为负,公司给出的解释是:“支付供应商款项增加以及非合并范围企业在广汽财务的存款净增加额下降”;

在具体的现金流量表中,2018年广汽的主营业务“销售商品、提供劳务收到的现金”减少了27.48亿,“客户存款和同业存放款项净增加额”则减少了66.92亿,这两项导致了经营活动现金流净额为负。

看数据,好像觉得,奥,原来是这样。确实,相比之下,“销售商品”——也就是卖车,减少的不多;存款减少得太多了。

但是又觉得哪里不对。

细细一想,难道广汽挣钱,不靠卖车,要靠非控股企业的存款吗?

广汽经营活动现金流净额为负,真的是由于非控股企业存款减少吗?

带着这样一丝丝的疑问,我们去对比了2023财报,这一年公司经营活动现金流净额终于恢复了正值。

果然,恢复正值的原因,是主营业务“销售商品、提供劳务收到的现金”增加了322.76亿,也就是卖车收入大幅增加了322.76亿;而不是存款的原因,因为“客户存款和同业存放款项净增加额”这一项仅仅增加了0.46亿。

对比一看就明白了,打铁还靠自身硬,广汽真正现金流好转,是他的主营业务——卖车带来的。之前把亏损甩锅给非控股企业存款减少,只是借口,是遮羞布,掩盖了广汽业绩下降的真实情况。

8

重庆汽车论战,因为广汽曾庆洪坦率的言论而出圈,这是好事,把话摊到明面上说,大佬们说的越多,越接近汽车产业发展的关键所在。

近年来,中国汽车产业的发展蒸蒸日上,得益于中国在新能源车赛道上弯道超车,别的不说,全世界新能源车的销量,前一前二必有比亚迪,前三必有两家是中国公司。

这是很棒的进步。

世人仰望大佬,但是,大佬们再牛,公司发展也是他们的底色和底气。

比如曾庆洪,在重庆论坛上,他反对打价格战,反对过卷。言语中透露出来的焦虑,是广汽近年来现金流断流、毛利率不能翻身的现实;

而王传福在重庆论坛上就非常自信,认为谁都逃不过卷,别人怕你是因为你强大。言语中的从容自信,是比亚迪近年来乘着政策东风,业绩高歌猛进,毛利率一骑绝尘的实力在撑腰。

人和人的感受并不相通,曾庆洪的焦虑王传福也不能理解,王传福的自信曾庆洪也没体会到。说到底,你的观点、你言语传达的东西,就是你背后公司发展的实际情况,这是骗不了人的。

$广汽集团(SH601238)$ $上汽集团(SH600104)$ $比亚迪(SZ002594)$

尊敬的读者:

您好!

小眼如刀是一个分析上市公司财报的公众号,希望能为自己、为读者找到好公司,创造收益;发现财务漏洞,及时止损。作为财经作者,我们深知财报有灵魂,谨守“君子慎独,不欺暗室”原则,老老实实、不偏不倚看财报、写财报。目前有两位创作者:

杨晶晶,财经记者,专注对上市公司进行财务分析。

赵磊,上市公司高管,数学专业出身,热爱看财报、跑马、读书看世界。

目前已有的报道(列举部分):

长城汽车:

上汽集团:

比亚迪:

新华保险:

新华保险会“赶狗入穷巷”吗?从新华保险新出炉的2023年业绩,看万科债务危机

万科

怡亚通

东睦股份

宇环数控:

宇环数控:苹果大腿能抱多久?

上海电气:

之二:上海电气2022:女老板当家,现金流比过去4年稳健,迎来政策东风,好运加持

之三:上海电气迎来转机

东方电气

看完东方电气14年财报,这个行业是要趁着能源系统革命,整体起飞的

沃森生物:

尖峰集团:

比特币

渤海汽车:

之一:谨慎!预亏的渤海汽车!

山西路桥:

之一:山西路桥,一座金矿!

甘化科工:

之一:军工毛利率高达80%!除了董事长被立案,我们应该看看甘化科工的另一面

丰乐种业:

潍柴动力:

潍柴重机:

金枫酒业:

浙江建投、浙江交科:

首钢股份

宝钢

网页链接{钢铁股系列 | 涨涨涨的行业龙头——宝钢股份}

紫金矿业

三一重工

2020财报|男人会在喜欢的东西上亏多少钱?比如挖掘机...我们来看看三一重工

稀土

北辰实业

武汉凡谷

京东方A

之一:京东方A,忍不住爆粗口

之二:“散户之王”京东方:20年来业绩反复横跳,产品市占率却是全球第一,它值得你拥有吗

之三(简洁版):京东方20年的秘密:为什么股价配不上实力?

元宇宙

经济数据

祝您健康快乐、财源广进!

小眼如刀