大类资产可以分为几种:资产(可以产生现金流的)、现金、商品。

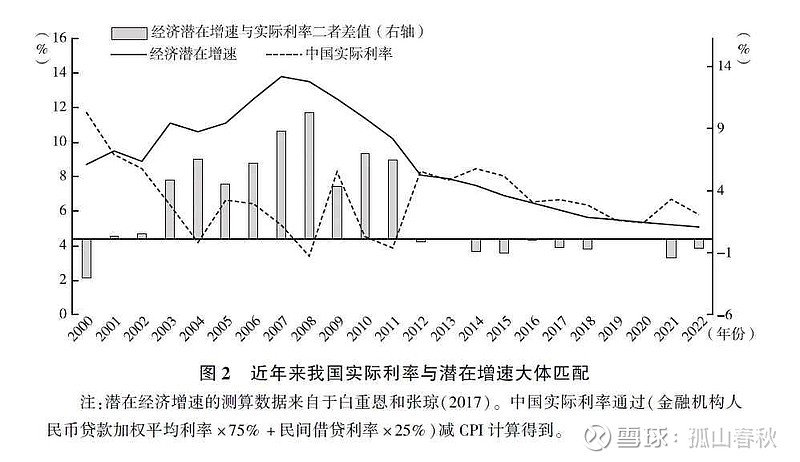

我们看货币政策。2003-2011年,经济增速远高于实际利率,导致cash is trash,资产价格持续上升。但是2021年以后,实际利率持续高于经济增速。在这种情况下,现金更加值钱,而资产开始挤泡沫。

白酒股是一种资产,而且其产品也有资产属性。所以白酒股的DCF等式,分母因实际利率而上升,分子因去泡沫而下降,遭遇双重打击。

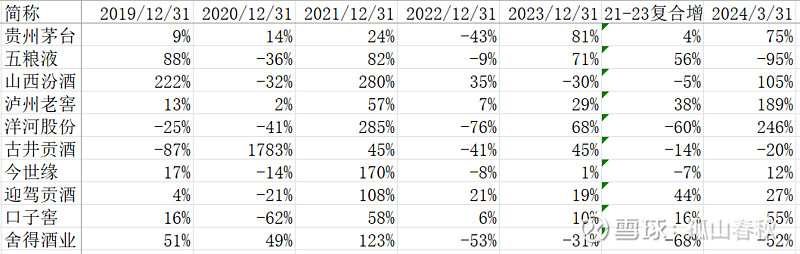

当前的报表如何?各个公司之间差异很大。市值最大的10个公司中,21-23年、24Q1的经营性现金流净额都增长的,有茅台、老窖、迎驾、口子,占比40%。

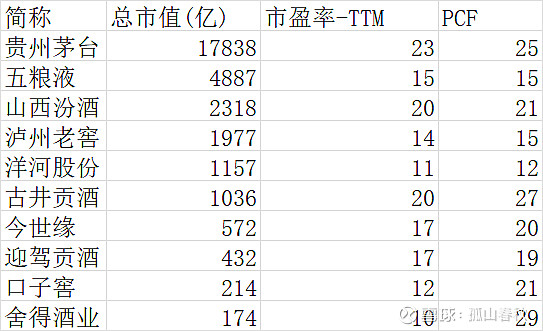

当前的估值是什么水平?第一,综合看PE和PCF,如果说15x是合理的话,只有3个公司的PE和PCF都低于15x,占比30%,如果说20x合理的话,5个公司符合,占比50%,如果说30x合理。。。那是2020年。第二,白酒作为著名的轻资产商业模式,PE却全都高于PCF,这意味着净利全都低于经营性现金流净额。

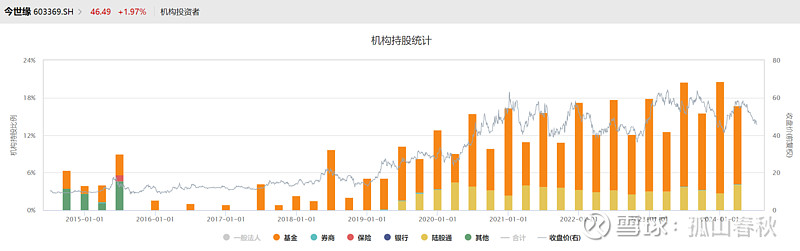

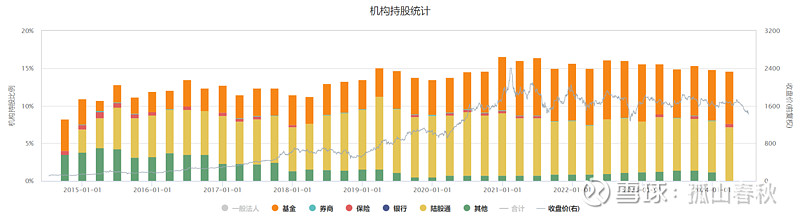

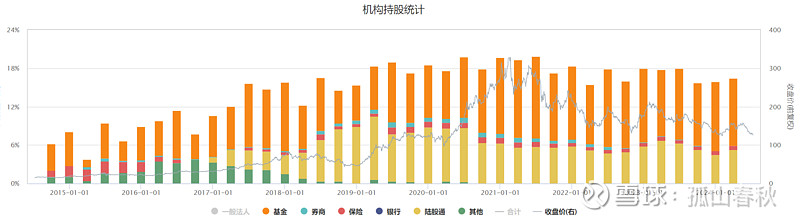

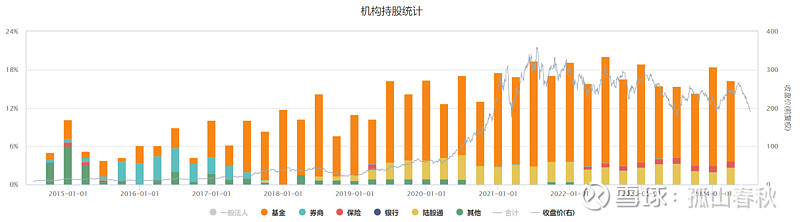

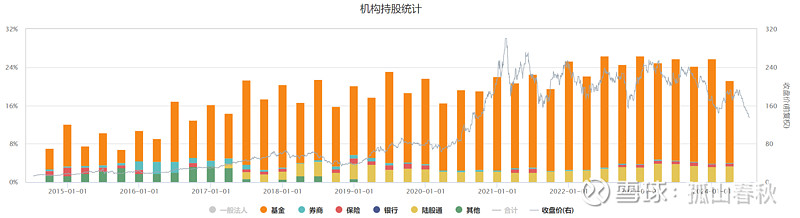

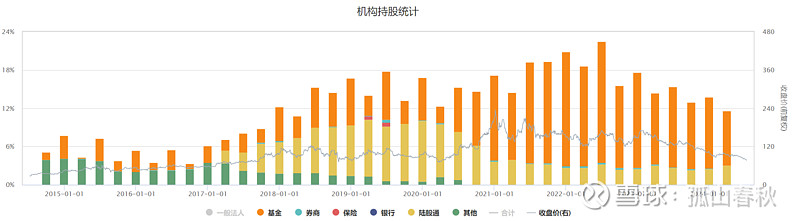

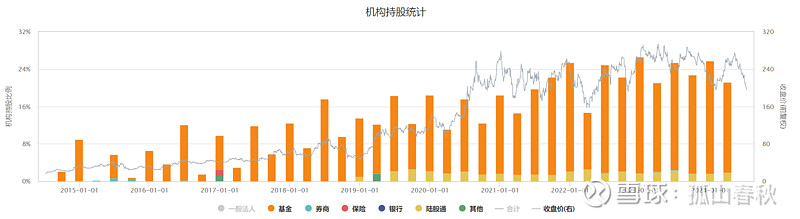

当前的筹码是什么情况?

15%

16%

17%

21%

12%

21%

16%