最近IEA发布了World Energy Investment 2024,我读了概览、电力、燃料供应,做了点以下的笔记。

网页链接{World Energy Investment 2024 (windows.net)}

概览

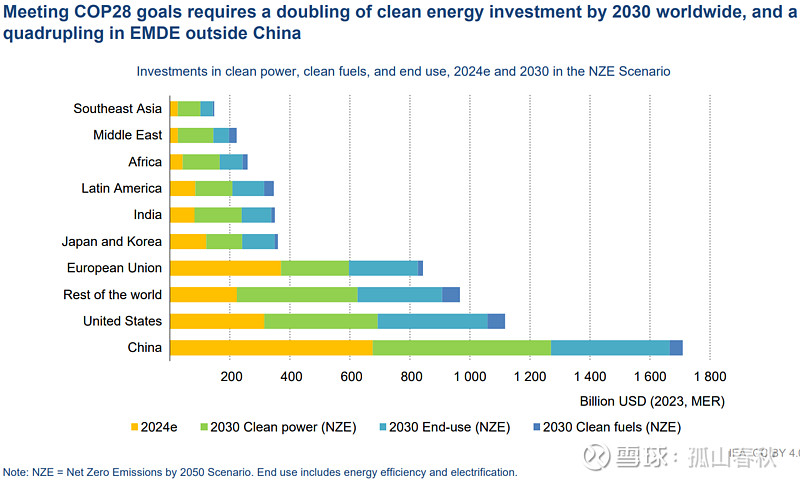

到2030年使可再生能源能力翻三倍以及将能源效率的提升速率提高一倍。

新兴市场和发展中经济体(EMDE)中,除中国以外的国家和地区在全球清洁能源支出中的占比仅为约15%。

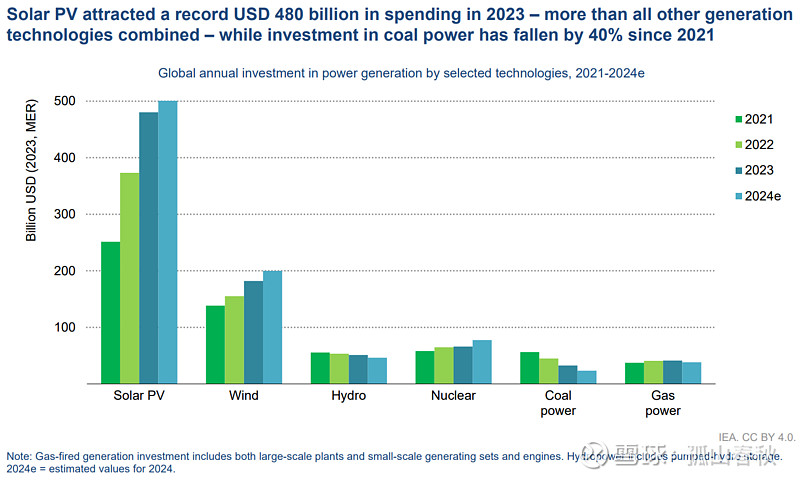

2024年,太阳能光伏(PV)技术的电力部门投资将超过5000亿美元,超过所有其他发电源的总和。

在美国,清洁能源投资预计在2024年增加到超过3000亿美元,是2020年水平的1.6倍,远超化石燃料的投资。欧盟目前在清洁能源上的支出为3700亿美元,而中国到2024年预计将在清洁能源上支出近6800亿美元,这得益于其庞大的国内市场和所谓的“新三样”产业——太阳能电池、锂电池生产和电动车制造的快速增长。

核能

核能投资预计将在2024年回升,在连续两年下滑后,其在清洁能源投资中的份额(9%)将上升。到2024年,核能总投资预计将达到800亿美元,几乎是十年来最低点——2018年水平的两倍。

2023年核能投资基本保持不变,但预计2024年约20%的增长预示着新动力。然而,未来几年的大部分支出增长将由现有设施的寿命延长而非新建核电产能驱动。

电网

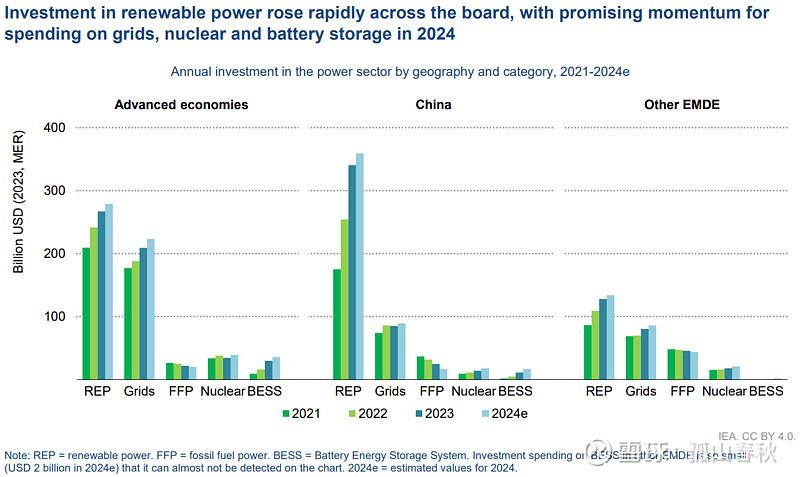

发达国家和中国占全球电网支出的80%。

储能

电池储能的投资正在加速,预计到2024年将超过500亿美元。但支出高度集中。2023年,对于发达国家和中国在电池储能上的每一美元投资,其他EMDE只有一美分的投资。

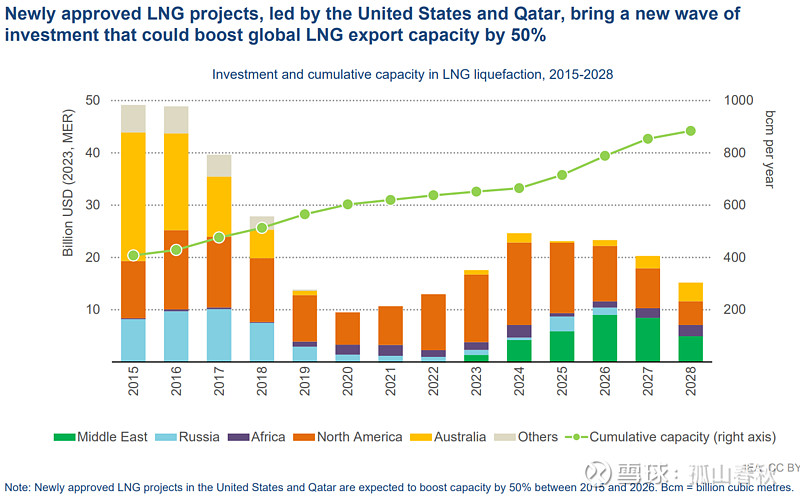

2024年初美国联邦政府决定暂停批准新的LNG项目,这一决策不影响现有项目,但为那些寻求筹集资金并获得最终投资决定的3500亿立方米产能的发展项目带来了不确定性。

2024年至2030年间,大约有2500亿立方米的产能将上线,其中约三分之一来自卡塔尔,接近一半来自美国。即将上线的新产能中,有700亿立方米是运往固定目的地终端的。另外1000亿立方米已经签约给资产组合运营商,这些运营商通过短、中、长期合同混合的方式将这些量售给了终端消费者。剩余的800亿立方米新产能目前还没有确定的买家,意味着市场正在从近年来卖方主导的局面转向本世纪20年代下半叶更倾向于买方的市场。 $新奥能源(02688)$

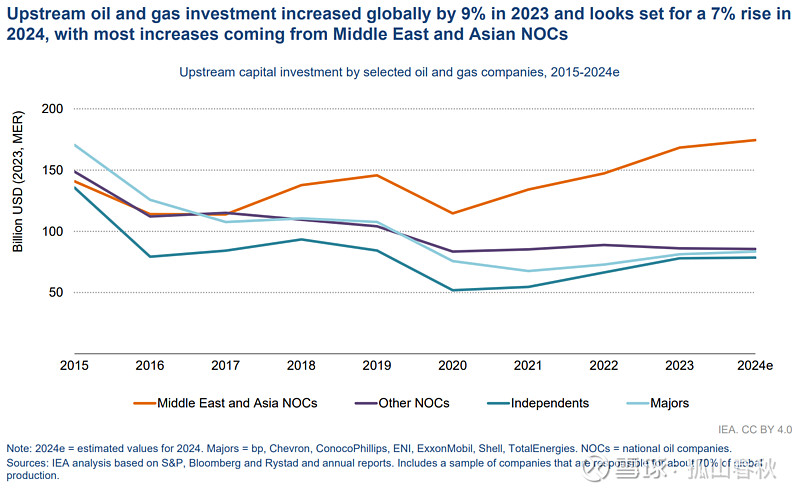

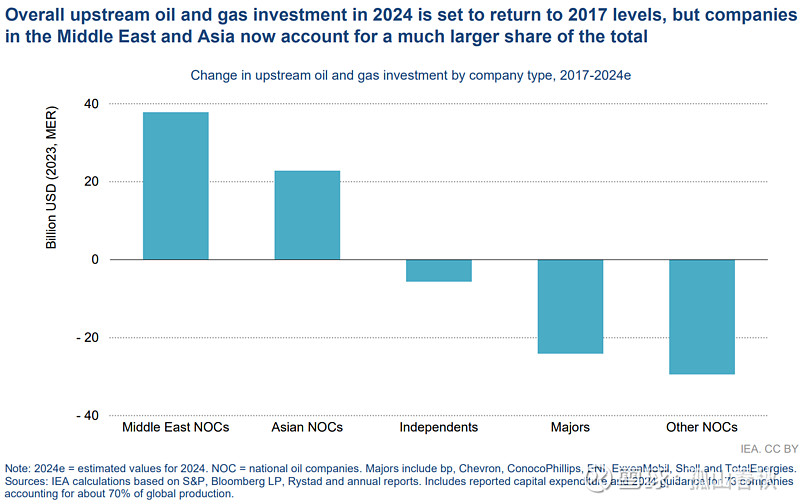

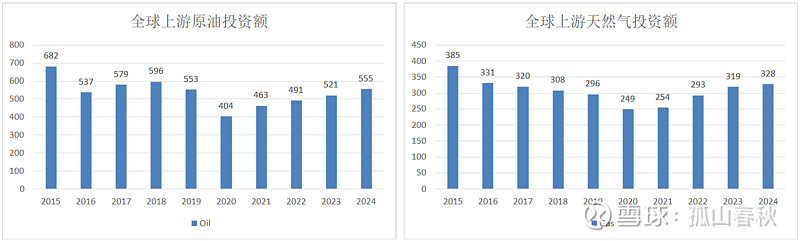

上游石油和天然气投资预计将在2024年增长7%,达到5700亿美元,继2023年增长9%之后。这一增长主要由中东和亚洲的国家石油公司(NOCs)引领,这些公司自2017年以来在石油和天然气方面的投资增加了50%以上,并几乎占据了2023年至2024年全部支出增长的份额。

较低的成本通胀意味着支出的名义增长转化为活动的更大增长,与2022年相比,约增长了25%。现有油田占石油和天然气上游总投资的大约40%,另有33%用于新油田和勘探,其余部分用于页岩油和页岩气。

预计2024年的石油和天然气投资与“既定政策情景”中2030年所需的投资水平大体一致,该情景下石油和天然气需求在2030年前趋于平稳。然而,全球备用石油生产能力(不包括伊朗和俄罗斯)已接近每天600万桶,未来几年液化天然气市场预计将转向买方市场。在这种背景下,如果世界迅速行动以实现净零承诺和“宣布的承诺情景”(APS)及NZE情景中的气候目标,过度投资的风险将非常大。

2023年,石油和天然气公司在清洁能源方面的支出增长至约300亿美元(其中只有15亿美元来自NOCs),但这仅占全球清洁能源资本投资的不到4%。

目前,充足的天然气供应前景尚未在下游产业链引发重大反应。每年批准并上线的新燃气发电容量稳定在大约50至60吉瓦。

近年来,煤炭投资一直在稳步增长,2023年批准了超过50吉瓦的未减缓煤电装机,这是自2015年以来最多的一次,且几乎全在中国。

直接空气捕获项目的投资达到了8亿美元(比2023年增长140%)。2023年,七个国家的约20个商业规模的碳捕集利用与封存(CCUS)项目达到了最终投资决定(FID);根据公司公告,2024年可能还有另外110个捕集设施、运输和封存项目会做出同样决定。

如果目前的支出趋势持续下去,到2030年将覆盖扩大可再生能源容量三倍所需总投资的大约三分之二。但根据国际能源署(IEA)的2050年净零排放情景(NZE情景),每年还需要额外5000亿美元来完全填补这一缺口(包括电网和电池存储的支出)。这意味着到2030年,对可再生能源发电、电网和存储的年度支出需增加一倍,以便使可再生能源容量翻三倍。

NZE情景预示着燃料供应投资的重大再平衡,从化石燃料转向低碳燃料,如生物质能、低排放氢气以及碳捕获、利用与封存技术(CCUS)。到2050年全球实现净零排放意味着,到2030年,对石油、天然气和煤炭的年度投资将减少一半以上,从2024年的略高于1万亿美元降至不到4500亿美元,而对低碳燃料的支出则将增加十倍,到2030年达到约2000亿美元,而目前还不到200亿美元。

电力

随着2023年可再生能源的扩张,化石燃料发电的资本支出减少了10%,降至900亿美元,其中燃煤发电下降尤为明显。预计2024年将进一步减少至800亿美元,仍由煤炭(-30%)引领,天然气发电(-8%)也有小幅度下降。配备碳捕获利用与封存(CCUS)的化石燃料发电支出仍低于10亿美元,且主要集中在在中国。

考虑到中国的价格更便宜,中国的投资会对应更多的装机。

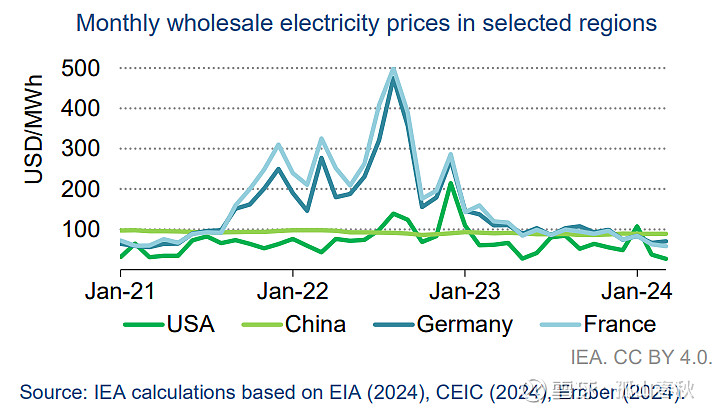

欧洲的批发电价正在下滑,部分价格达到自2021年以来的最低水平。天然气价格走低、水力和核能发电量增加以及需求减少,共同导致批发电价下跌。随着可再生能源装机容量的增长,这些能源来源的电力生产也达到了前所未有的水平,偶尔会导致电价转负并加剧波动。例如,西班牙在2024年第一季度创下了太阳能发电量的历史新高,平均电价为43美元/兆瓦时,有时接近于零。德国和荷兰在2024年3月也经历了短暂的负电价时期。虽然美国的电价由于其国内天然气产量一直低于欧洲,但近几个月来已降至历史低位。

低廉的电价上涨有利于消费者,并且在能源危机期间的记录高位之后提供了受欢迎的缓解。同时,这也增加了可再生能源企业的不确定性,因为收入流面临压力且变得更加不可预测,从而使得对可再生能源投资的未来增长前景有了更多审视。那些选择不将风能和太阳能光伏电站与电池储能或其他灵活性资源共址开发的开发商可能会发现在发电高峰时段潜在收入下降,这阻碍了利润并抑制了投资。为了平衡价格水平和日益增长的波动性,需要加强可再生能源生产、储存和需求响应之间的协调。进一步的电网扩建也迫切需要,以减轻双向价格波动。欧洲内部增强互联提供了优化电力流动的机会,特别是在地区间电价存在差异时。例如,在能源危机期间,由于充足的太阳能光伏和风能发电,西班牙和葡萄牙的电价低于欧洲其他地区,但由于互联不足,限制了向电价较高的中欧市场输送电力。

未减缓的化石燃料发电项目(主要指未经碳捕获与存储等减排措施的项目)的最终投资决定(FIDs)在已经很高的2022年基础上继续攀升,超过了110吉瓦,这一增长主要由未减缓的燃煤发电推动。

尽管天然气发电项目的批准数量有所下降,但2023年未减缓化石燃料发电项目的FIDs仍达到了110吉瓦,其中燃煤发电容量较前一年增长了30%。尽管中国对天然气发电项目的FID贡献显著减少,且清洁能源发展迅速,中国仍然是绝大多数未减缓化石燃料发电产能的来源地,占全球达到财务关闭阶段燃煤电厂的95%。如果排除中国,去年全球未减缓化石燃料发电项目的批准量实际上会下降3%。

推动这一拟建产能扩张的主要因素包括:中国水电表现不佳导致的能源供应安全担忧、省际间僵化的电力出口合同、不断增长的电力需求,以及地方政府在经济增长优先政策下的压力。

在中国可再生能源容量快速扩张的背景下,这些新建的未减缓化石燃料电厂可能面临极低的利用率,并依赖容量市场维持运营。

印度方面,新燃煤项目的FID较前一年翻了一番,2023年达到2吉瓦,为2019年以来的最高水平,这是由于该国试图满足高于预期的电力需求。在世界其他地区,只有俄罗斯和菲律宾两个国家批准了有实质意义的新建燃煤产能开发。因此,大多数国家和融资方似乎都在遵守停止支持新建燃煤电厂的承诺。

相比之下,天然气发电项目的FID在2023年下降了10%,达到60吉瓦,尽管这一数值仍高于近年来的平均水平。中国仍然批准了最多的燃气发电厂,但数量明显减少,导致天然气净进口国中达到财务关闭阶段的燃气电厂比例下降。与此同时,受廉价俄罗斯天然气涌入的影响,里海地区(哈萨克斯坦、乌兹别克斯坦和阿塞拜疆)的天然气电厂FID显著增加;尼日利亚也开始利用其国内天然气储备投资燃气发电站。

2023年,美国、欧洲和亚洲的新建天然气项目FID与近年保持一致。另一方面,中东和北非(MENA)地区的新增项目减少了50%。此外,所有新的天然气FID均针对联合循环燃气轮机(CCGT)工厂,这表明这些新项目旨在实现更高的利用率运行。

油气

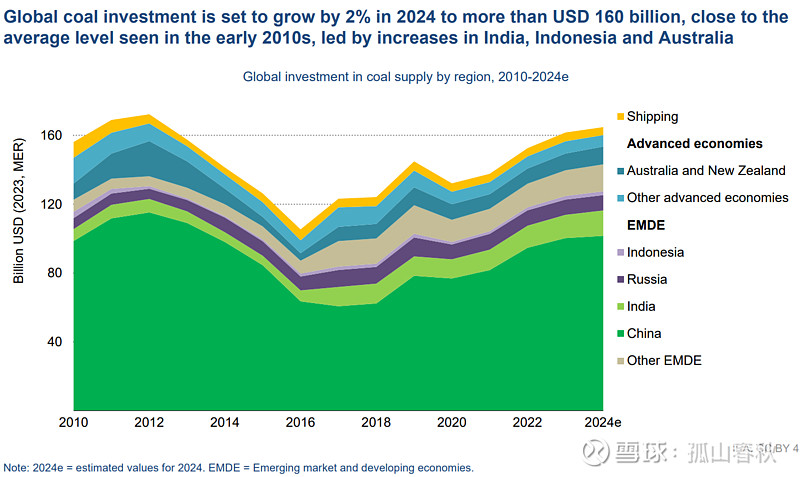

中国目前是全球最大的煤炭生产和消费国,同时也是煤炭出口的主要市场。2021年的煤炭短缺与2022年极高的煤炭价格加剧了对能源安全的关注,促进了国内煤炭供应的投资。从2018年到2023年,煤炭年度投资额平均增长了近10%,导致产量增加,结合大量进口,煤炭库存量激增。$中国神华(SH601088)$

2024年,高库存、煤炭价格下降以及预期中的经济活动放缓,或将抑制中国的煤炭需求增长。我们预测,2024年煤炭供应年度投资额将微增约1%,达到约1000亿美元(占全球总额的60%以上)。在中国电力行业中,煤炭正面临来自可再生能源竞争的压力。总体来看,煤炭需求预计将进入最终下降阶段,限制了未来中国对煤炭投资增长的需求。

作为世界第二大煤炭生产和消费国,印度政府已宣布计划增加国内产量以满足上升的需求,自2021年以来投资持续稳定增长。2023年投资增长了5%,预计2024年将接近增长10%,达到约150亿美元。煤炭部依靠一系列措施来提升煤炭供应,包括采用收益分成机制的商业拍卖、允许额外煤炭生产的销售以及滚动拍卖等。然而,按照当前趋势,需求增长将快于供应增长,这意味着印度可能很快就会超过中国,成为全球最大的煤炭进口国。

此外,澳大利亚和印尼作为全球两大煤炭出口国,2024年的投资预计将增长约5%(继2023年增长12%之后)。波兰近年来煤炭投资有所增加,这是由于欧盟减少从俄罗斯进口煤炭。考虑到欧盟的气候目标和可再生能源在新增产能中份额的增加,这种增长可能是短暂的。美国及其他发达经济体的煤炭投资则可能继续呈下降趋势。

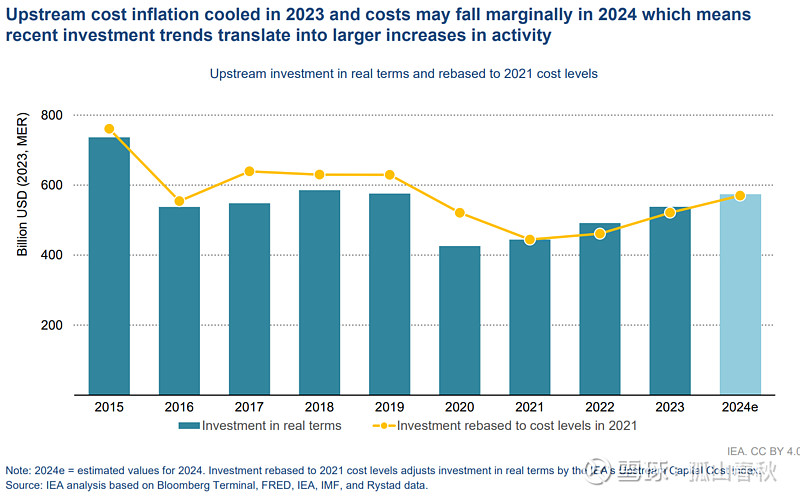

国际能源署(IEA)的上游资本成本指数(UICI)在2022年因服务和劳动力市场的紧张以及原材料成本上升而增长了6%。然而,由于运营商努力瘦身并简化项目设计以保持竞争力,2022年的UICI仍比2014年水平低近15%。2023年通货膨胀降温,且2024年成本甚至可能略微下降。因此,2023年和2024年的上游投资增长转化为自2022年以来上游活动近20%的增长率,这是自2010年至2012年以来未曾见过的增长速度。

自2015年以来,上游投资经历了重大调整,各类型企业加强了成本管控,并转变了支出策略。从2017年到2024年,中东和亚洲国家石油公司的投资增长超过50%,而私营公司的投资则下降了近20%。到2024年,国家石油公司将提供全球上游支出的40%以上,而在2015年这一比例不到25%。中东和亚洲的NOCs几乎贡献了2023年和2024年全部的投资增长,包括中国石油对常规资源的勘探及致密液态和气田的开发、沙特阿美为达成扩大天然气产量目标所做的努力(同时削减扩大原油产能的计划)、以及阿联酋新含硫气田的开发。