$万里扬(SZ002434)$ 从数据上看,乘用车的毛利一直在下降,从2018年的22.41%到2019年的19.75%,再到2020年的17.09%。而乘用车的单价,从2018年的3,288.6元/台到2019年的4,424.1元/台,再到2020年的4,888.3 元/台。说明售价是一直在上涨的。

在售价上涨的情况下,毛利下降,那么只能说成本在增加。

我们再看看乘用车的成本吧。材料成本从2018年的2117.6元/台到2019年的2900.1元/台,再到2020年的3520.5元/台。人工工资从2018年的114元/台到2019年的185.4元/台,再到2020年的153元/台。制造费用从2018年的320.1元/台到2019年的465元/台,再到2020年的379.6元/台。如下图:

从图表中可以看出:1)2020年的单台变速器的人工工资和制造费用都有所下降;2)2020年直接材料成本的上涨超过了费用的下降,导致毛利下降;3)2019年毛利下降的原因也是因为直接成本+人工工资+制造费用的增长幅度超过了售价的增长幅度;

万里扬的直接材料是是钢材、生铁、焦炭、有色金属、电力等原燃材料,以及轴承、油封、标准件等配套零部件,它们的成本约占生产成本的90%。

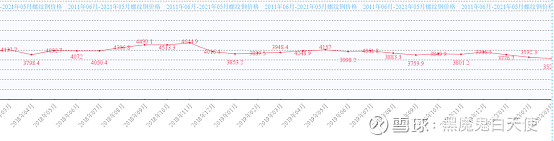

查看钢材的价格。下图是螺纹钢2018-2020/3和2020-2021/5的价格走势图。

从图上可以看出2019年和2020年的钢铁价格比2018年还要低一些。螺纹钢的价格上涨是在2020年10月之后,加速是在2021年。

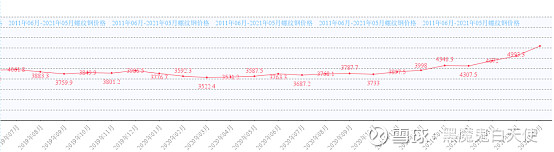

再看焦炭的价格。下图是焦炭2018-2020/3和2020-2021/5的价格走势图。

从图表中可以看出,焦炭的价格走势和螺纹钢是差不多的。大幅度涨价是在2020年10月之后,2019年和2020年的价格比2018年还要低一些。

那么问题来了:1)既然2019年的螺纹钢和焦炭的价格比2018年的价格还要低,为什么直接材料成本从2018年的2117.6元/台增涨到2019年的2900.1元/台,而且2020还增涨了。2)2020年10月螺纹钢和焦炭价格增涨应该不会太影响2020年的业绩,因为我相信公司肯定有一定的备货。但是2021年的业绩肯定会受到影响。但是看2021年一季度的销售毛利是23.3%,比2020年要高,这点就有点让人费解了。继续跟踪2021年中报。

综合来说,万里扬的费用是控制下来了,但是因为钢材和焦炭为主的直接材料价格增涨太快,并且暂时没有看到回落的可能(美元在放水),所以目前该股并不会大涨。

从K线上看,股价在此有一定的支撑,但是套利空间也不大,大概率是墨迹。