网页链接{ $远东传动(SZ002406)$ } 2017年4月14日开始下跌,一直到2018年6月止跌,跌幅超过50%。比大盘早4个月止跌,大盘是2018年10月止跌的。但是2019年的反弹,远东传动并不比大盘强,反弹时间和反弹幅度基本和大盘同步。但是大盘下跌的幅度要小于远东传动,所以远东传动2017年-2019年的走势远弱于大盘。

但是从业绩看2017年和2018年都是营收和利润是大涨的。2017年是前两年竣工项目的产量释放同时叠加国三开始淘汰的政策。但股价却是一路下滑。站在今天这个时间点反思市场逻辑,制造业利润增加需要依赖在建项目,一旦在建项目投产且没有后续规划后,利润基本可以确定,没有了想象空间。

这股的最大问题是没有太大的想象空间,这对于大部分制造业或者重资产企业而言应该是通病,因为业绩的天花板非常容易测算出来。但即便如此,一家公司还是有其合理的估值逻辑。我是这么思考的,如果远东传动的全体股东愿意把公司卖给我,由我来经营,那么我愿意出多少钱呢?我会考虑以下几点:1)我现在买入,可以获得哪些资产;2)我需要投入多少日常资本维持现有的运营能力;3)目前的利润是否可持续;如果可以持续,我的投资大概几年回本?4)主行业的竞争格局,我会被很轻易的淘汰吗?我可以轻易的扩张市场吗?

我们以2020年半年报数据来做分析。

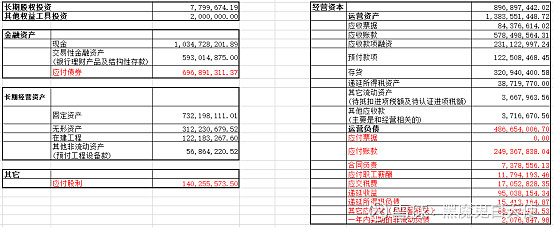

第一种估值,估值资产总值

从上面的数据可以看到,经营资本外的资产+运营资产*0.5-所有负债,资产总值大概为23亿左右。如果运营资产不打折,资产总值大概为29亿。如果把折旧的固定资产还原,资产总值大概为33亿。如果可转债都转成股票,应付债券不支付,那么资产总值大概为40亿。这样可以得出远东传动的资产价值的区间。

2017年4月14日收盘价9.61元,总股本是561,000,000,总市值为5,391,210,000。2018年年内最低价格是4.58元,总股本是561,000,000,总市值为2,569,380,000。2018年的时候还没有发可转债,同时2018年6月是市场比较悲观,下跌幅度比较大的。对此可以认为市场给予该股的悲观市值是26亿左右。

第二种估值,股息率

2017年4月14日收盘价9.61元,2017年每股分红为0.12元,那么4月14日的股息率是1.2%。2017年12月29日的股息率是1.8%,对应股息率是36%。

2018年年内最低价格是4.58元,2018年的年内最低价格对应的股息率是1%。2018年年底的股息率比1%略大一点,对应的分红率是10%

2019年的12月31日收盘价是5.76元,每股分红0.25元,股息率是4.3%,对应的分红率是54%。这个股息率比2017年和2018年高很多。目前银行3年期存款利率是2.7%左右,就算是3%吧。2019年的股息率和银行比,多了40%的利润。可以说有点吸引力了。

从股息率的角度看,2017年的股价确实高了很多。这也可以解释,为什么大股东在2019年大比例分红,然后再发可转债。就是通过分红把钱拿到手,然后存银行的利息也比股息率高,而且无风险。需要钱的时候,发可转债,从市场上获取资本,但代价是稀释股权。大股东可以在债券全部转成股票,股价下跌之后,再买一部分回来补充股权。在此时间段中,股息获取的资金,可以在银行获取利息收益,甚至买入个人理财产品或其它投资。所以从资本的利用率和回报率而言,这么操作是对的!除非这段时间是大牛市,但是这个概率不大。目前该股被市场诟病的就是大股东的这波操作。

2020年的利润至少为3亿,分红率25%(拍脑袋想的,大概率今年的分红率不会比2019年多),即可以分红0.75亿。股息率为4%才有点吸引力,那么对应的市值为18.75亿。

按照586,241,700算,每股价格为3.25元。如果按照可转债全部转成正股,则一共有722,317,689的股本,则每股价格为2.75元。

第三种,PE法

2020年的利润至少3亿,预期长期年增长至少10%,给予15PE,那么估值大概为45亿。对应的股价区间为6.23-7.6元。

综上所诉,不同的估值法,得出来的市值和股价有很大的不同。也就是对应着市场的悲观到乐观的过程。特别想和大家沟通下市值的预估。

股票估值的思考(一)网页链接

股票估值的思考(二)网页链接