申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$爱迪特(SZ301580)$

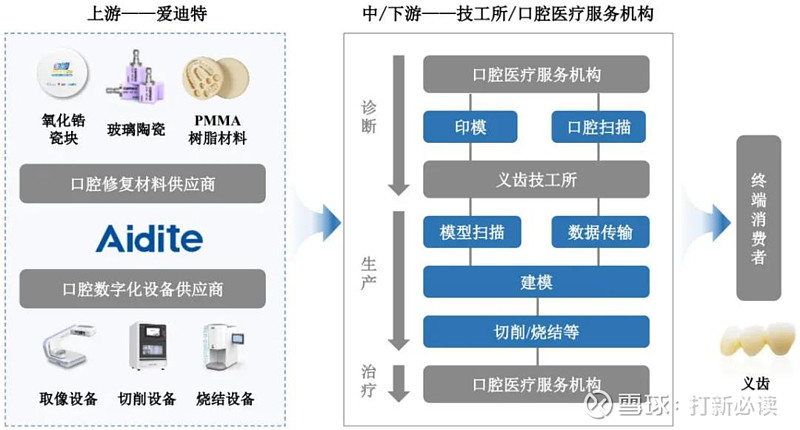

爱迪特(301580):公司是国内领先的口腔修复材料及口腔数字化设备提供商,主要产品包括:

(1)口腔修复材料:氧化锆瓷块、玻璃陶瓷、树脂等;(2)口腔数字化设备: 数字取像设备、切削设备、烧结设备等。

公司针对不同的下游客户推出针对性的“设备+材料”解决方案:

(1)面向口腔医疗服务机构,公司推出椅旁修复数字化修复系统,可帮助口腔医疗服务机构在临床实现义齿制作;该系统包含公司全系口腔数字化设备(口扫设备、干式切削机、湿式切削机、快烧炉、烤瓷炉及3D打印机)、口腔修复材料及配套临床培训等;

(2)面向义齿技工所,公司推出3D Pro绚彩快速美学修复方案,包含3DPro绚彩系列口腔修复材料及3D打印机等口腔数字化设备,可帮助义齿技工所实现产品的24小时快速交付。

主营业务收入的主要构成

2023年,公司主营业务收入按产品类型可分为四大板块,分别为口腔修复材料(5.41亿元,69.39%)、口腔数字化设备(2. 04亿元,26. 19%)、其他产品及服务(0.34 亿元,4.42%)。报告期内,口腔修复材料一直为公司核心收入来源,收入占比维持在6成左右。

报告期内,公司主营业 务收入的产品分类情况列示如下:

行业情况

口腔医疗产业是指以口腔医疗服务消费为基础,集合了口腔医疗服务、口腔材料、口腔医疗器械的研发生产、分销、投资、经营、管理等一体的医疗产业链。上游主要包括硬件设备以及耗材、口腔修复材料、加工设计CADICAM软件等;中游包含经销商或分销平台、协助下游厂商建立信息化流程的软件厂商、协助传统口腔医疗机构转型的牙科支持组织(DSO)等;下游包含各类医疗服务机构、医务工作人员以及终端患者。

全球与国内口腔医疗行业规模稳步增长。

1)全球:据The Business Research Company数据,2020年全球口腔医疗市场规模达到3,656亿美元。随着老龄化进程加速,预计2020年-2025年全球口腔医疗市场将以8.6%的复合增速增长,至2025年全球市场规模将达到约5,519亿美元;伴随齿科美容需求的不断.上升、民营口腔诊所的日益普及和口腔技术的进步,预计2025年-2030年全球口腔医疗市场将以5.2%的复合增速增长,至2030年全球市场规模将达到约7,097亿美元。

2)国内:据公司招股书,2018年-2028 年,预计我国口腔医疗行业市场规模将从1,229亿元增长至2,429亿元,复合增速为7.1%。

口腔医疗上游主要分为口腔耗材和口腔器械。其中口腔耗材根据使用场景的不同,可主要分为基础口腔材料、种植材料、正畸材料等。根据登士柏西诺德估计,2022 年全球基础口腔材料(不含种植)市场规模为80亿美元,其中以登士柏西诺德收入分布为基础估算的口腔修复材料市场规模约为30亿美元,折合人民币216.9亿元。

近年来,我国义齿及各类材料市场规模呈现持续增长的趋势。根据中商产业研究院预测,2021年我国义齿及义齿材料市场规模达到87.1亿元。

公司亮点

1、公司是国内最大的义齿用氧化锆瓷块生产企业之一,为国内口腔材料龙头企业。公司设立以来持续深耕氧化锆瓷块等口腔修复材料,是国内较早进入该领域的企业,目前已成长为国内最大的义齿用氧化锆瓷块生产企业之一,根据公司招股书中披露,公司2020年氧化锆口腔修复材料的国内市占率约为6.21%,在该领域高端产品线上跻身国际领先前列、并实现进口替代。除氧化锆瓷块外,公司还陆续拓展玻璃陶瓷、树脂等口腔修复材料,在业内已形成较好的品牌知名度,为CN10/CNPP数据研究及十大品牌网联合推出的十大牙冠材料品牌榜的唯二两家本土牙冠品牌之一,2023年收入规模位列本土四大口腔材料企业之首。

2、顺应客户需求,公司成功开拓了口腔数字化设备并成长为第二大业务。在持续优化口腔修复材料产品的过程中,公司发现了客户对可实现数字化精密加工、提高义齿制造效率的齿科设备的相关需求,2018年公司顺应行业数字化趋势及客户需求,推出口腔数字化设备服务,通过将设备产品与口腔修复材料整合或对设备类产品进行适配性集成,更好地服务技工端客户及临床端客户。报告期内,通过挖掘口腔材料已有客户的设备需求,公司设备类产品实现快速发展;2020-2022年公司设备与材料重叠客户数量占设备客户总数均达到75%以上、重叠客户采购金额占设备销售金额比例维持在90%左右;口腔数字化设备销售金额从2020年的0.93亿元增长至2023年的2.04亿元,CAGR达到30%,2023年设备销售占比已达到26.15%,成为公司第二大业务。

3、2023年以来,公司持续通过并购实现业务外延式发展,目前已切入口腔种植材料及上游氧化锆粉体领域。1)韩国沃兰为一家种植体供应商,产品已取得FDA/CE/CFDAIKFDA等多个地区的注册证。为延伸在口腔医疗器械产业布局,公司于2023年12月、2024年1月,公司分别收购了韩国沃兰34.36%、33.50%股份,目前合计持有其67.87%的股份,成为其控股股东。2)景德镇万微专业从事氧化锆粉体生产,为保障供应链稳定,公司于2023年10月通过参股景德镇万微切入上游氧化锆粉体业务。参股当年,景德镇万微进入公司氧化锆原料的前五大供应商并实现供货3221.69万元,氧化锆粉原料采购均价从2022年的200元/千克下降至2023年的184元/千克,较好地提升了成本竞争力。

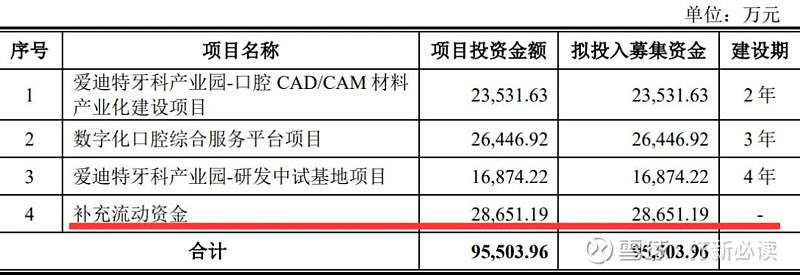

本此拟募资用途:本次拟募集资金9.55亿元,其中2.35亿用于爱迪特牙科产业园-口腔 CAD/CAM 材料 产业化建设项目 ,2.64亿用于数字化口腔综合服务平台项目 ,1.69亿用于爱迪特牙科产业园-研发中试基地项目 ,2.86亿用于补充流动资金。其他项目详见下表:

行业可比公司:

公司主要从事口腔修复材料、口腔数字化设备的研发、生产及销售,因此选取同样从事口腔修复材料及口腔数字化设备生产的国瓷材料、从事义齿生产的现代牙科作为爱迪特的可比公司。但考虑到_上述公司的业务结构与公司差异较大,可比公司的参考性或较为有限。从上述可比公司来看,行业平均收入规模为33.71亿元,可比PE-TTM(剔除非A股上市公司/算术平均)为31.96X,销售毛利率为46.13%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。

财务分析:

公司2021-2023 年分别实现营业收入5.45亿元/6.03亿元/7.80亿元,YOY依次为50.78%/10. 54%/29. 47%;实现归母净利润0.55亿元/1.16亿元/1.47亿元,YOY依次为24.03%/109. 25%/26. 90%。最新报告期,2024Q1公司实现营业收入1.74亿元,同比增加18. 89%,归母净利润0.23亿元,同比增加40. 75%。

2024年1-6月,公司预计实现营业收入43, 397. 22万元至47,851.91万元,同比增长22. 25%至34. 80%; 2024年上半年可实现归属于母公司所有者净利润为7,665.45 万元至9,453.41万元,同比增长21. 20%至49. 47%; 2024 年.上半年扣除非经常性损益后归属于母公司所有者净利润为7,534. 48万元至9,322. 44万元,同比增长33.11%至64.70%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

结论:建议申购,后期建议一般关注。公司作为口腔修复材料医美行业,过去几年业绩持续性很好,公司当前一季度业绩继续保持较好的增长趋势,公司预计上半年业绩也继续延续较好的增长模式。

公司近三年毛利率和净利率持续获得改善,双双不断增长。且公司今年上半年业绩需要继续保持较快增长。

公司首日或将遭到一番炒作,打新君给出首日高风险150元市值115亿附近,希望大幅度突破。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。