申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$中仑新材(SZ301565)$

中仑新材(301565):公司是一家专注于功能性薄膜材料研发与生产的创新型企业,主要从事功 能性 BOPA 薄膜、生物降解 BOPLA 薄膜及聚酰胺 6(PA6)等相关材料产品的 研发、生产和销售。

公司以功能性 BOPA 薄膜产品为中心,纵向覆盖上游聚酰胺 6 领域,横向 以双向拉伸共性技术为基础向新型膜材领域拓展,成功实现了生物降解 BOPLA 薄膜的产业化生产。目前,公司已构建了“聚酰胺 6-功能性 BOPA 薄膜”产业 链一体化战略布局,为业务的可持续发展打下了坚实的基础。

凭借优异的研发创新实力和柔性高效的智能制造体系,公司已成为国内及 全球各大知名厂商和终端企业的重要合作伙伴,包括丸红株式会社(Marubeni Corporation)、蒙迪集团(Mondi Group)、安姆科集团(Amcor Group)等跨 国集团,璞泰来(603659.SH)、永新股份(002014.SZ)、顶正集团、双汇集团等国内知名企业;公司产品已进入中粮集团、益海嘉里、宁德时代 (300750.SZ)、比亚迪(002594.SZ)、康师傅集团、联合利华、宝洁公司等 国内外知名终端品牌厂商的供应体系,深受客户广泛认可。产品主要覆盖国内 市场,同时销往欧洲、美洲等全球五大洲 40 多个国家和地区。

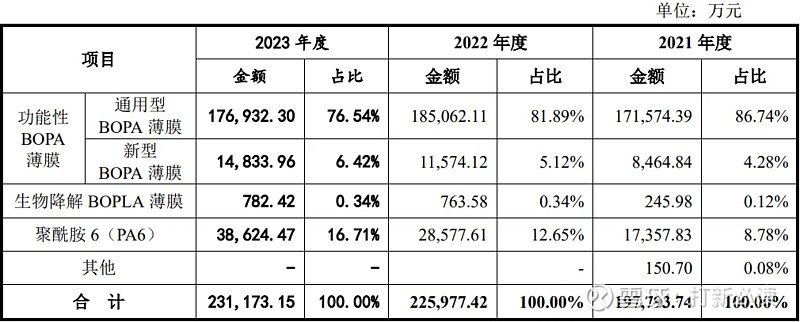

主营业务收入的主要构成 报告期内,公司主营业 务收入的产品分类情况列示如下:

行业情况

在国内市场,伴随我国城镇化水平持续提高、居民消费不断升级以及我国 软包装行业工业技术不断更新发展,我国软包装市场规模不断扩张,塑料软包 装占据市场绝大多数份额。根据 Arizton 数据,2022 年我国塑料软包装市场规模为 163.48 亿美元,至 2028 年,我国塑料软包装市场规模将增长至 245.95 亿 美元。

BOPA 薄膜行业发展概况

双向拉伸聚酰胺(BOPA)薄膜,是一种透明性良好的无色、无嗅、无味、 无毒的功能性薄膜,相较于其他生产工艺的 PA 薄膜,采用双向拉伸工艺制造 的 BOPA 薄膜具有更加优异的机械性能以及更强的稳定性、均匀性、美观性。在消费升级的趋势下,BOPA 薄膜凭借其更为优越的高阻隔性、高耐磨性、抗 穿透性、透明性和环保性等性能优势,能够更好地满足人们对包装膜材高端化、 轻量化、定制化、环保化等新需求。

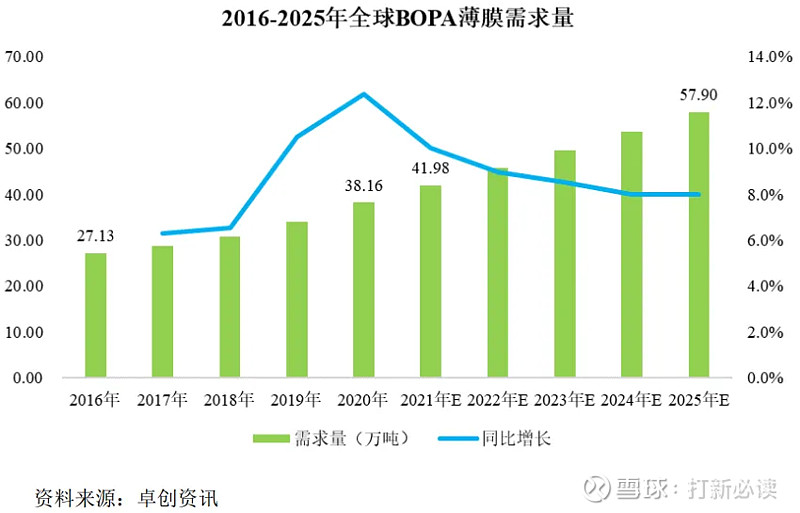

全球 BOPA 薄膜行业发展概况 近年来伴随下游市场消费升级趋势,全球 BOPA 薄膜需求量也在快速攀升。2016-2020 年期间,全球 BOPA 薄膜需求量从 27.13 万吨增长至 38.16 万吨,年 复合增长率为 8.91%。未来,在消费升级的利好趋势下,BOPA 薄膜具有良好 的需求增长空间。根据卓创资讯数据,预计到 2025 年全球 BOPA 薄膜需求量为 57.90 万吨,年复合增长率为 8.37%。

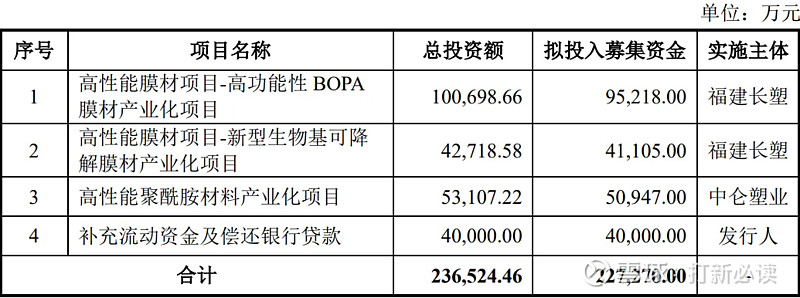

本此拟募资用途:本次拟募集资金22.73亿元,其中9.52亿用于高性能膜材项目-高功能性 BOPA 膜材产业化项目,4.11亿用于高性能膜材项目-新型生物基可降 解膜材产业化项目,5.1亿用于高性能聚酰胺材料产业化项目,4亿用于补充流动资金及偿还银行贷款。其他项目详见下表:

行业可比公司:

全球范围内,具备 BOPA 薄膜产能并能与公司存在直接竞 争关系的主要有沧州明珠(002108.SZ)、运城塑业、佛塑科技(000973.SZ)、 尤尼吉可(3103.T)、晓星化学(004800.KS)和 A.J.Plast(AJ.THA),具有可比 性。此外,恩捷股份(002812.SZ)、国风新材(000859.SZ)虽然与发行人的产 品类别及应用领域不完全一致,但同属橡胶和塑料制品业,且部分产品在工艺 技术上与发行人存在相似,均使用双向拉伸技术加工生产塑料薄膜,故具备一 定的可比性。

财务分析:

招股书显示,2023年,公司实现营业收入23.52亿元,同比增长2.41%;归母净利润2.06亿元,同比下降27.73%;扣非净利润2.01亿元,同比下降25.36%;经营活动产生的现金流量净额为3.72亿元,同比下降12.61%;基本每股收益为0.61元,加权平均净资产收益率为13.78%。

2024年第一季度,公司实现营业总收入5.64亿元,同比增长18.66%;归母净利润5513.78万元,同比下降16.81%;扣非净利润5290.86万元,同比下降17.39%。

2024年1-6月,公司预计实现营业收入11.2亿元至12.2亿元,同比增长3.20%至12.41%;归母净利润1亿元至1.3亿元,同比变动-14.37%至11.32%;扣非净利润9650万元至1.27亿元,同比变动-16.13%至9.95%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

结论:建议申购,后期建议不关注。公司2019年还是亏损的,19年底收购了第一大客户长塑实业后2020年扭亏为盈。长塑实业的业务成了公司的主要收入和利润来源,中仑新材从而得以上市。

但是,长塑实业的母公司绿悦控股,2019年在台股私有化时的总市值才15亿人民币,这次创业板IPO,光募集资金就高达22.7亿元。按照新发行股份不低于发行后总股本的15%计算,如果成功募集,市值可高达151.5亿元。

3年时间估值暴增10倍,而中仑新材去年的净利润才3个亿。这不禁让人感叹,不管在哪个市场,普通中小投资者都是最底层的玩家,而信息差则成为了这些IPO套利者最锋利的镰刀。

从公司基础财务数据看,公司近三年营收小幅递减式增长,而净利润则呈现逐年负增长,且逐年加剧;且公司毛利率和净利率逐年下降,后期不建议关注,但基于当前新股发行较少,首日应该有溢价。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。