摘要

宏观回顾:2月国内CPI同比大增,美国PPI升温显示通胀顽固打击早前偏弱就业数据引发的降息预期

国内方面,中国2月CPI同比增长0.7%,PPI同比降幅扩大至2.7%,1-2月以美元计价中国出口同比增长7.1%,进口同比增长3.5%。此次CPI同比回升较多,除受本月环比价格上涨影响外,也有春节错位的影响。3月15日央行进行3870亿元一年期MLF操作,利率2.5%持平前值, 中国央行时隔一年半来首次缩量续作,央行同日公布的数据显示,中国1-2月新增社融8.06万亿元,比上年同期少1.1万亿元,前两个月新增人民币贷款6.37万亿元,2月末广义货币M2余额299.56万亿元,同比增长8.7%,狭义货币M1余额66.59万亿元,同比增长1.2%,M2-M1剪刀差大幅扩大。海外方面,美国2月ISM服务业PMI增长放缓,2月ADP“小非农”就业人数上升但低于预期,3月8日美国劳工统计局公布数据显示,美国2月非农就业人口增加27.5万人,高于过去12个月平均每月23万人的增幅,但2月非农失业率意外上升至3.9%,创2022年1月以来新高,1月前值为3.7%,而在国会山为期两天的听证会上,美联储主席鲍威尔也表示,距离美联储能够降息的时机已经不远,而且当前的利率远高于温和通胀和适度增长时期的预期水平[1]。但3月14日劳工部数据显示,美国2月PPI超预期升温,同比上涨1.6%,远超市场预期的0.9%,其中能源价格的上涨是主要推手,作为3月议息会议前的最后一个关键数据,打击了由于偏弱运行的就业数据带来的降息情绪。

本期主题:供给调整预期有所抬头

近期,商品供需基本面和宏观经济的讨论成为市场关注的焦点。我们认为,当前在全球消费信心不足的大背景下,供给预期的调整可能成为影响平衡的关键因素。

石油:2023年5月以来,沙特主导OPEC+主动约束原油产量,出清全球石油市场供应过剩。近期OPEC+再次将1Q24的额外减产约束延长至2Q24,以维系市场稳定。供应调节叠加需求预期改善,年初以来油价中枢已显著回升。往前看,在全球原油剩余产能较为集中的情形下,我们认为产量调节有望继续适配需求降速,2024年石油市场的紧平衡状态或有望延续。

有色:受矿端持续趋紧影响,本周SMM进口铜精矿指数已跌至13.25美元/吨,部分冶炼厂利润承受较大压力。3月13日,中国有色金属工业协会召开“铜冶炼企业座谈会”,与会企业就调整现有生产线检修计划及压减生产负荷、推迟投运新建产能、推迟达产达标时间等,达成一致共识[2]。铜价受此消息催化,迅速上行。

煤炭:节后国内煤炭市场安监压力不断增大。山西开展煤矿“三超”和隐蔽工作面专项整治,规定煤矿全年原煤产量不得超过核定(设计)生产能力幅度的10%。尽管我们当前并未看到有具体的减产方案,但我们认为煤炭安监对价格的影响在年内仍将逐步体现。安监压力增大将影响煤矿的生产效率与腾挪空间,同时近两年来核增产能的快速释放也基本接近尾声。我们预计今年原煤产量增速或将显著放缓。

生猪:近日,农业农村部发布《生猪产能调控实施方案(2024年修订)》[3],将全国能繁母猪正常保有量目标从4100万头调整为3900万头,同时将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。如何理解:一是产能调控的对供给端影响或不会在短期显现。截至2024年1月末,全国能繁母猪数量为4067万头,但是随着产能线下调,意味着4067万头这个数字仍然是超产的,仍然高出167万头。按照10个月养殖周期推算,假设未来几个月产能延续去化,那对于供给端的影响或将在2024年末及2025年逐步显现。但需要注意,由于今年市场对于猪市“拐点”的期待,当前企业主动缩减产能已较为困难。二是产能线下调对于市场看多年底猪价形成情绪支撑。我们在之前报告中已对2024年对应产能趋势进行分析,下半年伴随总量出栏的收缩,猪价重心逐步抬升。但当前,压栏及二次育肥可能会改变市场的供需节奏,从而影响猪价行情,我们提示谨慎乐观。

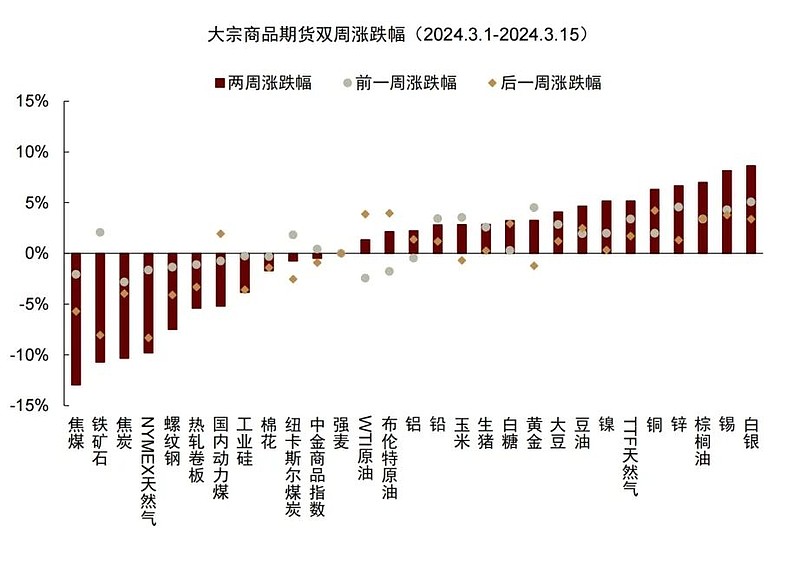

过去两周大宗商品价格涨跌幅排序为:白银:8.6%;锡:8.1%;棕榈油:7%;锌:6.6%;铜:6.3%;TTF天然气:5.2%;镍:5.2%;豆油:4.7%;大豆:4.1%;黄金:3.2%;白糖:3.2%;生猪:2.8%;玉米:2.8%;铅:2.8%;布伦特原油:2.1%;WTI原油:1.3%;强麦:0%;中金商品指数:-0.5%;纽卡斯尔煤炭:-0.8%;棉花:-1.7%;工业硅:-3.8%;国内动力煤:-5.2%;热轧卷板:-5.4%;螺纹钢:-7.5%;NYMEX天然气:-9.8%;焦炭:-10.3%;铁矿石:-10.7%;焦煤:-13%。

图表:大宗商品期货过去两周涨跌幅

资料来源:Wind,彭博资讯,中金公司研究部

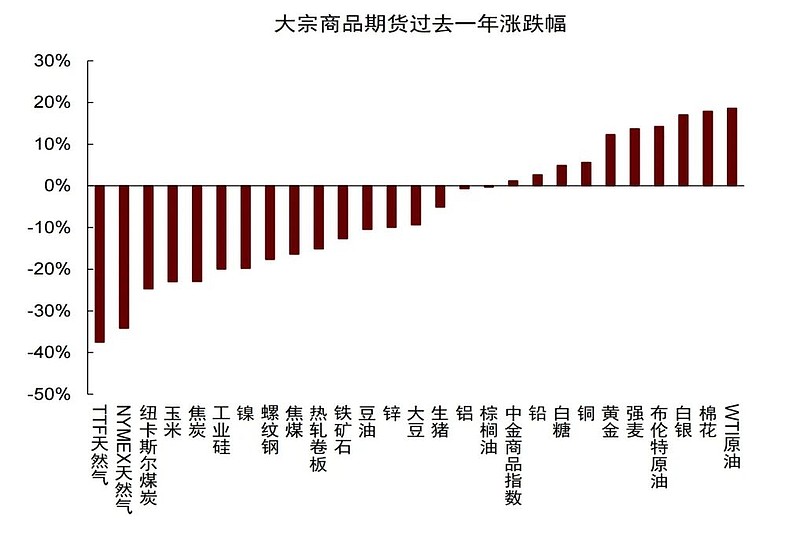

图表:大宗商品期货过去一年涨跌幅(2023/3/15-2024/3/15)

资料来源:Wind,彭博资讯,中金公司研究部

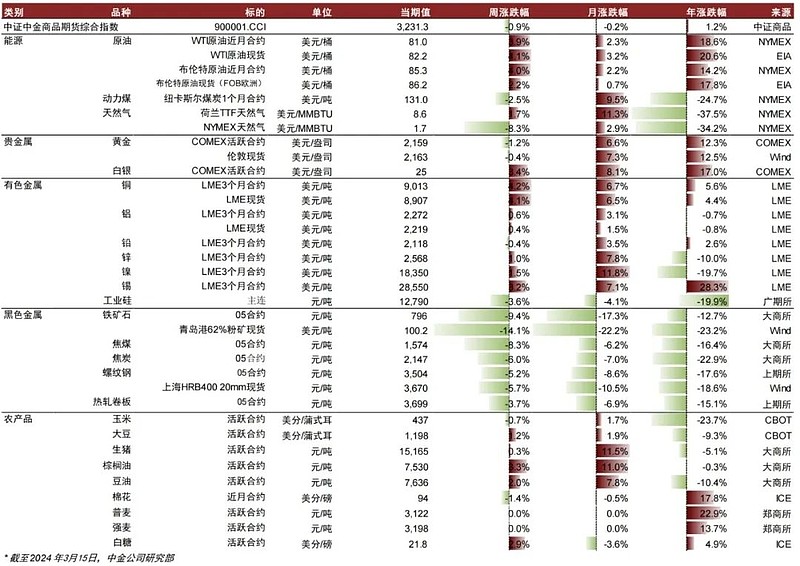

图表:大宗商品价格监测(截至2024年3月15日)

资料来源:国家统计局,IPE,郑商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,Wind,彭博,中金公司研究部

Text

正文

能源:供给调节维系紧平衡

石油:短缺预期强化,油价继续上行。供应方面,OPEC+延长额外减产计划至2Q24,俄罗斯表示将在同期减产40万桶/天以维护市场稳定,叠加美国原油产量连续两周下降,产量约束如期落实。需求方面,EIA数据显示3月前两周美国石油需求同比增长3.5%,炼厂开工率恢复至87%左右,美国原油和成品油库存同时去化,符合我们的判断,美国炼油毛利明显反弹,驱动需求预期改善。3月IEA月报提出,OPEC+延长减产或使全球石油市场在2024年转为供需短缺状态,截至2月末,OECD商业原油库存仍低于5年均值约2%。往前看,基本面延续紧平衡之际,我们维持1H24布伦特油价中枢位于85美元/桶的判断,并提示当前油价中计入的供应风险溢价相对有限,地缘不确定性仍可能成为油价超预期上行的风险来源。

图表:原油:美国炼油毛利

资料来源:汤森路透,中金公司研究部

图表:原油:美国成品油需求

资料来源:EIA,中金公司研究部

天然气:厄尔尼诺现象下,2023/24年取暖季欧美用气需求均表现疲弱,天然气库存持续位于历史同期高位,气价提前回调至淡季波动区间。美国方面,3月以来天然气消费同比减少约7.8%,库存高于5年均值近30%,HH气价持续低于2美元/百万英热,接近成本线。美国天然气生产的主动调节已开始显现,截至3月16日,产量已较年初环比减少约5%,我们认为成本支撑有望显现。欧洲方面,3月以来欧洲11国天然气消费同比减少约15%,库存高于5年均值约43%,需求转机未现之际,我们预期TTF气价或维持8-10美元/百万英热的低位区间。(详见《天然气:暖冬影响再显,供给调节托底》)

煤炭:过去两周,国内动力煤市场延续弱势,核心在于国内需求的疲软。随着气温转暖,25省煤炭日耗在经历过节后快速修复后逐步进入淡季,非电需求方面冶金、水泥等领域的恢复依然偏慢。高炉产能利用率节后持续回落,同比去年同期低近6个百分点。水泥出货率42.3%,同比去年同期下降了23个百分点。供给侧安监压力不断增大,不过,随着两会结束,环比看煤矿产量可能延续复产趋势。终端库存依然处于高位,25省煤炭库存天数约19天。进口方面,在国内煤价下跌以后,进口煤已无太多优势,可能制约煤价继续下行空间。

黑色金属:铁水继续下滑,黑色系延续弱势

过去两周,黑色系价格继续延续弱势,核心在于市场对需求预期的向下修正。高炉生产依然未见起色,铁水产量持续回落,最新一周日均铁水产量录得221万吨,同比去年下滑了16.75万吨。铁水的超预期疲软继续压制铁矿与焦煤价格。钢材方面,五大材产量和需求小幅回升,分品种看,热卷产量与表观需求均有所回升,但螺纹与线材在终端需求疲软的情况下环比有所下滑。库存累积斜率放缓,但我们原本预期的库存拐点在三月上旬并未出现,也压制了价格表现。卷螺价差也在需求分化的情况下不断走扩。

我们在《高不胜寒》中曾提出铁元素需求的三点隐忧,目前看正在逐步得到验证。一是基建作为稳增长主要抓手,但本质仍是逆周期调节。2024年政策仍将在稳增长与防风险中权衡,地方债务压力可能将成为基建力度继续加强的掣肘。并且,随着中国的城镇化进入后期,传统基建的增长空间也在逐步收缩,地产在建项目收缩对需求的负面影响不容忽视。二是设备更新或带来阶段性利好,但制造业盈利和库存周期的信号并不乐观。在去年制造业投资整体偏强的背景下,我们认为今年设备更新带来的新增需求可能较为有限。产能过剩问题或更值得关注。产能投资与生产走强对上游原材料是阶段性利好,但制造业盈利若承压也将反过来制约生产扩张和投资强度,上游可能也将逐步受到影响。三是钢材出口可能维持高位,但进一步贡献增量的难度比较大。

短期内看,我们预计在3月份及2季度前期,黑色系价格或仍有一定反弹空间。铁水产量见底回升,叠加供给侧的调整可能支撑原料价格反弹。钢材库存拐点出现后钢材价格可能有所企稳。

图表:黑色:中国247家钢厂高炉产能利用率

资料来源:Mysteel,中金公司研究部

有色金属:联合减产协议催化铜价上行

铜:中国铜冶炼厂达成联合减产协议,矿端紧张向冶炼端传导。过去两周,LME铜库存进一步下降至10.7万吨,而SMM统计国内社会库存上升至38.91万吨,从农历日期来看,累库幅度和库存量均处于历年来绝对高位。我们认为或由于近期铜价迅速走高,但下游需求并未显著好转,加工企业畏高可能导致的接货积极性下降。受矿端持续趋紧影响,本周SMM进口铜精矿指数已跌至13.25美元/吨,部分冶炼厂利润承受较大压力。3月13日,中国有色金属工业协会召开“铜冶炼企业座谈会”,与会企业就调整现有生产线检修计划及压减生产负荷、推迟投运新建产能、推迟达产达标时间等,达成一致共识。铜价受此消息催化,迅速上行。而宏观方面,市场对于“软着陆”/“不着陆”的交易情绪仍较为强劲。根据我们先前在美联储降息预期反复,铜价何去何从?中的分析,在经济不着陆或软着陆的情况下,铜价小幅下跌或上涨概率较高。联合减产的催化,配合着“软着陆”/“不着陆”的降息交易语境,我们认为铜价或有阶段性较强表现。

铝:“以旧换新”行动方案提振需求预期。根据SMM统计,截至3月14日,国内铝锭社会库存增加至84.3万吨,累库斜率已经显著趋缓,去库拐点或在近两周出现。铝棒库存略降至25.8万吨。对比近五年节后数据来看,铝锭累库幅度处于低位,而铝棒去库节奏较强。LME库存回落至57.2万吨。上游来看,开春后北方重污染天气预警频率将有所下降,当地氧化铝厂正在积极准备复产,叠加目前氧化铝较好的利润水平,我们预计后续两周北方氧化铝企业开工率或有所提高。随着下游需求逐渐进入“金三银四”旺季,根据SMM调研,国内铝下游加工龙头企业开工率环比上升1.4个百分点至62.8%。但除铝箔外,其他板块新增订单均略显疲软。3月13日,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》,其中明确提出报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%。[4] 本轮以旧换新或进一步提振下游新能源车以及消费耐用品的铝材需求。同时,回收报废品带来的再生铝供给增量也值得关注。

图表:有色:全球铜库存

资料来源:Wind,中金公司研究部

图表:有色:全球铝库存

资料来源:Wind,中金公司研究部

农产品:油脂板块偏强延续,关注软商品新季供给预期变化

棕榈油:基本面支撑偏强,短期期价维持高位。3月以来,棕榈油期价延续上行趋势,带动油脂板块集体走强,成为农产品中“领头羊”。MPOB3月报告发布,总体马来产需呈现供需双弱状态,库存去化幅度符合预期,对价格影响有限。从船运机构高频出口数据来看,马棕出口仍表现疲弱,中、印买船均较少。但需注意,考虑到3月12日至4月9日是穆斯林斋月,在此期间,工作时间缩短,对棕榈油的产量或有一定的影响,3月产量可能出现环比回升的可能。但若产量数据不及预期,或将再度利好盘面。国内方面,库存仍在持续去化,叠加3月大豆到港仍偏少,也在一定程度上加速催化了油脂板块的小牛市。另外,POC会议,各方专家看好2024年棕榈油在生物能源领域消费,也利多带动国内外棕榈油市场走强。向后看,我们认为短期偏强的基本面格局可能仍会持续至开斋节(4月初),后续市场关注的重点仍在库存,国内进口利润倒挂的问题短期难解,仍将持续限制后续采购,国内棕榈油去库进度或将延续,利多延续。中长期看,本次棕榈油行情主因阶段性供需偏紧,而非出现结构性供需缺口矛盾。未来,中、印两国买船减少也会带动马棕和印尼在丰产季快速累库,同时4-6月南美大豆丰产上市,国内豆油产需转向宽松,基于此,我们预计中长期国内外棕榈油价格并不具备结构性牛市的基础。

棉花:外强内弱基本面分化延续。近两周,ICE2号棉花价格呈现高位波动态势,而郑棉价格相对平稳,内外价差倒挂加深。海外方面,美国棉花减产的背景下,强劲的出口需求持续为价格带来利好。根据USDA数据,3月1日-7日,美国2023/24年度陆地棉净出口签约量为1.95万吨,较上周增长65%,中国、越南等加工国仍是主要签约方,此外,2024/25年的签约量也有所上涨。虽然出口数据依然乐观,但由于美国PPI涨幅超预期,美元指数大幅上涨,我们认为这一定程度上抵消了出口的利好,因此外棉价格在冲高后略有回调。国内方面,下游仍然相对疲弱,截至3月8日,纺纱厂原料库存为25.4天,成品库存20.1天,成品持续累库导致中游拿货意愿偏低,因此上游的销售进度也有所放缓。向后看,我们认为,美棉利好因素基本已经被市场消化,进一步冲高动力不足;内棉方面,除了聚焦需求侧之外,还需要关注新季植棉意愿以及播种期的天气情况,供给端可能出现新的扰动从而带来上涨机会。

白糖:不利天气推升外盘价格。过去两周外盘价格出现显著上涨,一度逼近22美分/磅,内盘也在国内食糖库存偏低的背景下跟随外盘上涨至6500元/吨一线。从基本面看,巴西中南部的干旱天气是本轮上涨的主要推手,2024年至今,圣保罗累计降水量约为270.6mm,远低于去年同期的427.1mm,为5年最低值,引发市场对于新季巴西甘蔗种植的担忧。尽管印度、泰国的市场减产幅度均不及预期,但巴西的供给扰动仍然是影响当前价格的关键性因素。根据NOAA预测,未来两周内巴西中南部的干旱情况将逐步缓解,届时紧张情绪或将有所缓解,短期内天气不确定性较大,建议以观望为主。

图表:农产品:油脂期货价格

资料来源:Wind,中金公司研究部

贵金属:降息预期仍为主导,油价反弹或继续加剧通胀不确定性

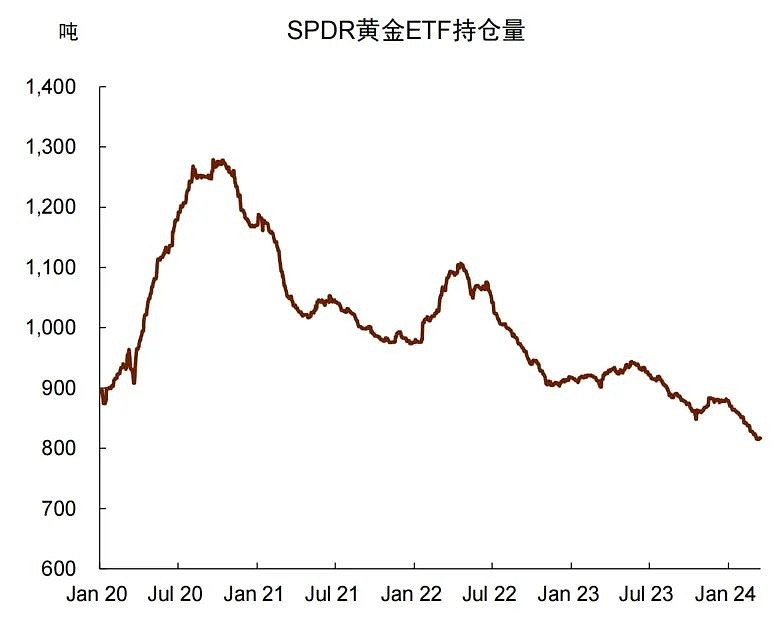

2月美国通胀数据再超预期,CPI同比增速从3.1%反弹至3.2%,高于市场一致预期的3.1%;核心CPI同比增速从3.9%降至3.8%,但高于市场一致预期的3.7%;PPI同比增速从1%反弹至1.6%,高于市场一致预期的1.1%。美国物价数据连续2个月超预期,其中既有核心服务价格降速放缓,也有能源等商品价格反弹的影响。2月以来布伦特油价中枢已回升至80美元/桶上方,高于去年同期水平,我们也预期在OPEC+延长额外减产的情况下,能源价格同比抬升或在2Q24延续,通胀放缓节奏或仍存不确定性。短期来看,黄金市场或继续观望3月FOMC会议结果,中金宏观组认为考虑到非农就业稳固和居民财富效应仍在,美联储在下周的FOMC会议上大概率不会降息,甚至不排除在点阵图上能看到更多联储官员降低全年降息次数,我们提示降息预期回摆或为黄金投机头寸带来出清压力。此外,年初以来央行购金需求延续,对黄金中期溢价形成支撑。我们判断当前黄金价格中计入的降息预期已较为充分,维持价格中性判断。

图表:黄金:SPDR黄金ETF持仓量

资料来源:Bloomberg,中金公司研究部

图表:黄金:CFTC投机净多头总量

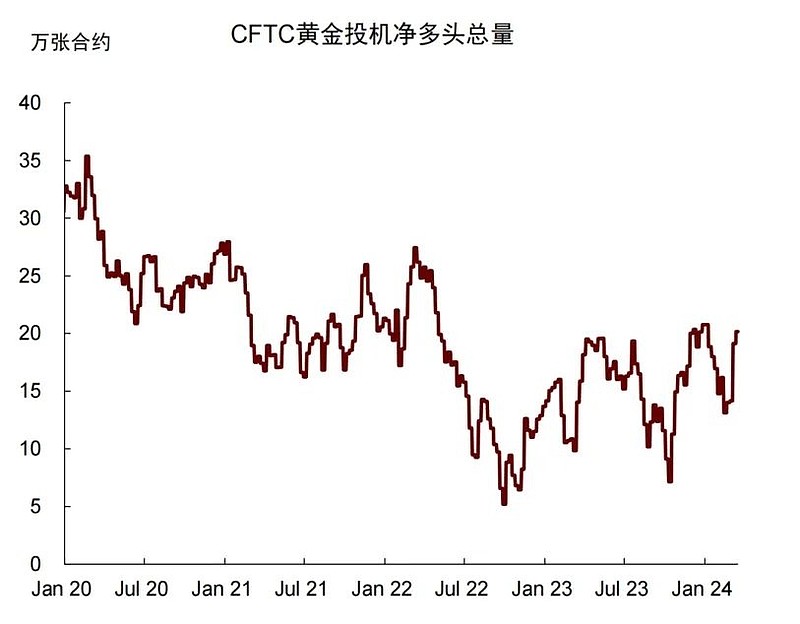

资料来源:Bloomberg,中金公司研究部

[1]网页链接

[2]网页链接

[3]网页链接

[4]网页链接

文章来源

本文摘自:2024年3月17日已经发布的《图说大宗:供给调整预期有所抬头》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

分析员 董霁旋 SAC 执业证书编号:S0080523090001

分析员 陈雷 SAC 执业证书编号:S0080524020004

联系人 李林惠 SAC 执业证书编号:S0080122070072

联系人 庞雨辰 SAC 执业证书编号:S0080122080153

联系人 赵烜 SAC 执业证书编号:S0080123080030